招股书失效,资金成了绿源最大的缺口

来源于“每天学点经济学”

港交所披露的绿源电动车母公司——Luyuan Group Holding (Cayman) Limited(绿源集团控股(开曼)有限公司)招股书已于近日失效。

根据此前提交的招股书数据显示,绿源集团2019-2021年整体毛利率分别为13%、11.2%、9.9%,2022年上半年绿源集团整体毛利率降至8.6%。

很显然,前期企图通过以价换量上市的绿源,不但没有上市成功,反而吃了毛利率下滑的亏。

数据来源:绿源财报

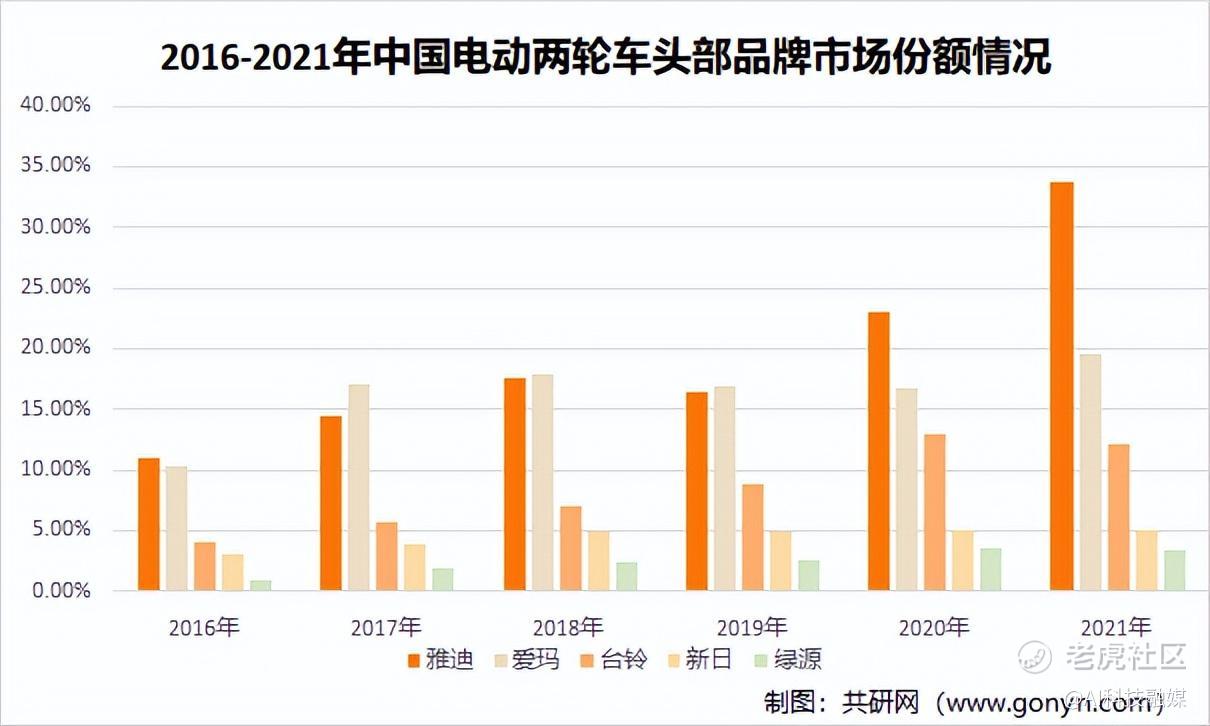

面对国内从事电动自行车业务的7家上市公司雅迪、爱玛、小牛、九号、新日、钱江摩托、永安行。绿源不仅二级市场无名,在电动自行车市占率行列中,绿源也只排在了第五名。

而在功能属性不足的问题之外,绿源的优点似乎只剩下一个绿色标签。带着“绿色能源”属性的绿源,似乎格外符合当下绿色发展、低碳出行的时代背景。

这还算不上是时代发展的核心,现实中的消费者需求一直在不断的升级和电池技术的更新,两轮电动车的产品已经朝着高品质、智能化和个性化的方向发展。

这对于绿源来说就不得不思考,在没有太多行业优势,并且行业集中度越来越高的背景下,绿源拿什么与“爱雅”竞争?没有时尚与智能标签的绿源,仅仅依靠“物美价廉”策略,在小牛、九号等一众具体互联网属性的品牌面前,行得通吗?

一、绿源入不敷出?

在两轮车多年以来的价格战中,虽然“雅爱”两家互为雠敌,但最受伤的实际是绿源。

天眼查显示绿源成立于2003年,虽然是中国内地最早一批进入电动两轮车行业的企业,但根据弗若斯特沙利文的资料,按2022年总收入计算,绿源集团在中国内地市场电动两轮车制造商中的排名也仅仅是第五名,市场占有率为4.2%。

相对比目前行业销量排名前三位的雅迪、爱玛、台铃三家公司来说,绿源最大的问题出现在其毛利率上。

报告期内,绿源集团的销售毛利率逐年下降,截至2022年6月30日,其销售净利润仅为2.17%,也就是说,每创造100元的销售收入带来的净利润仅为2.17元。

最主要的原因在于,绿源的高额销售成本。招股书显示,绿源集团采购的主要原材料和零部件主要包括金属及塑料部件、电池,包括铅酸蓄电池及锂离子电池、控制单元及轮胎。

销售成本应占原材料及所用耗材分别为19.82亿元、19.21亿元、27.75亿元、13.08亿元及16.59亿元,分别占同期销售成本总额的92.1%、91.8%、91.5%、91.1%及92.2%。

更重要的一点是,根据招股书显示,2019年至2022年上半年,绿源集团资产负债率分别为31.3%、32.0%、119.4%、132.3%,目前已处于资不抵债的状态之中。

实际上,绿源的“入不敷出”与最早“爱雅”两家打价格战有关。

2010年前后,雅迪和爱玛为争抢市场份额,在营销上下足了血本。处于绝对理性,并未及时跟进的绿源,在短短五年内就被大力营销的“雅爱”甩在了后头。

根据前瞻产业研究院的数据,2016年国内电动两轮车市场份额排名前三的分别是爱玛、雅迪和绿源,市占率分别为12%、11%、5%。

基于此,绿源也曾尝试过以价换量,但在市占率差距拉大,以及“雅爱”已经完成消费者心智渗透的背景下,以价换量的策略不仅没有促使绿源获得更高的利润,在销售成本的压力下,反而出现了利润下滑。

2019年至2021年,绿源集团净利润为6974万元、4028万元、5926万元。

在后来的市场中,虽然绿源的营销也从未停止,但远远比不上更舍得的“爱雅”。

2019年、2020年及2021年以及截至2021年及2022年6月30日止六个月,绿源集团的销售及营销成本分别为1.3亿元、1.21亿元、1.92亿元、7150万元及9500万元。

同样的,从整个行业来看,雅迪和爱玛自2010年至今,其在市场营销上的动作从未停止过。比如说,去年雅迪一掷千金地投入世界杯广告。

值得注意的是,现如今绿源不仅需要直面“爱雅”,随着两轮电动车智能化的发展,同样给绿源带来了较大的发展压力。

二、质量堪忧

根据弗若斯特沙利文的资料,截至2021年12月31日,绿源是中国拥有最多发明专利的电动两轮车生产商。在中国持有合共282项专利,其中42项为发明专利、178项为实用新型专利及62项为外观设计专利。

专利数量并不能代表其智能化发展的进程。

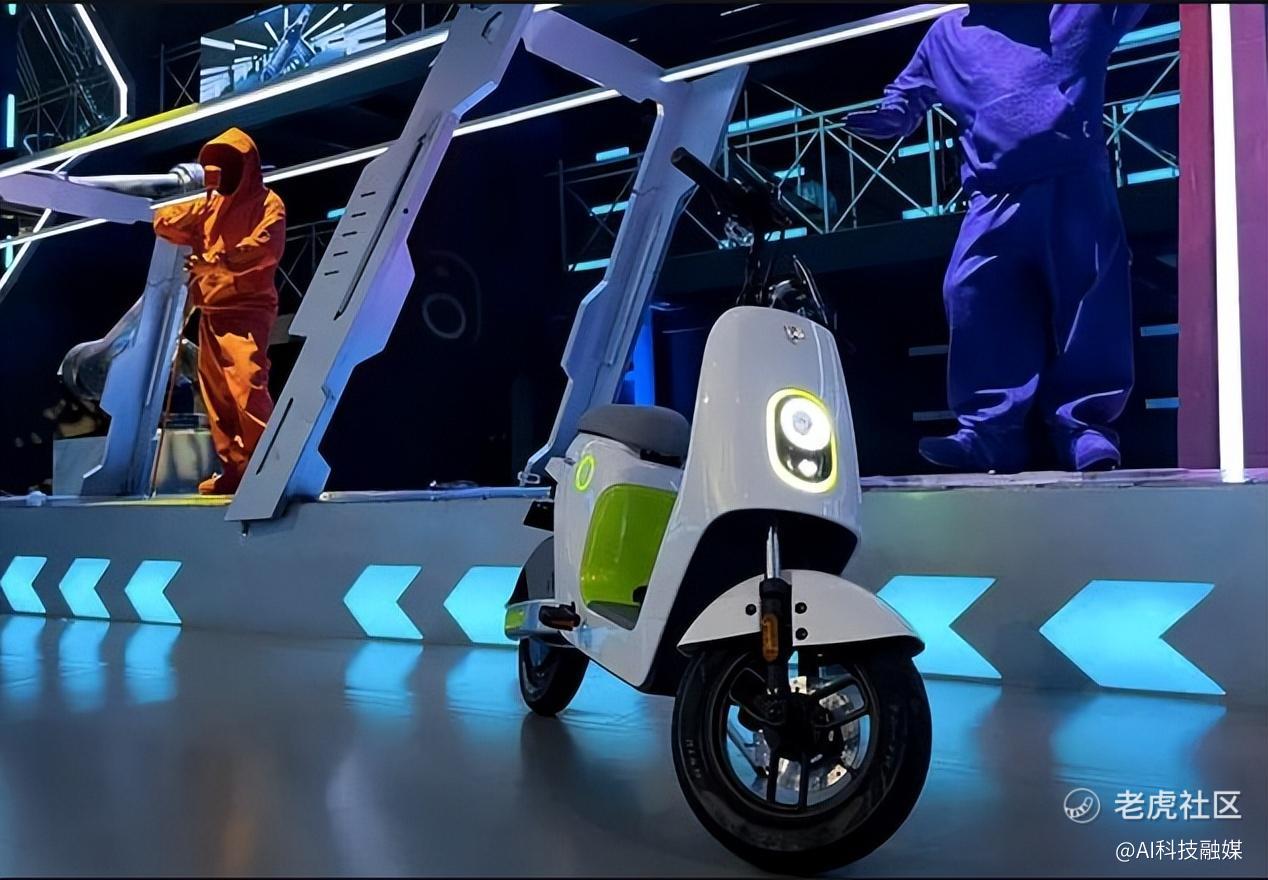

2021年,绿源相继推出带有无感解锁功能的INNO系列车以及带有NFC轻智能的K5,布局智能化道路。

根据绿源官方介绍,INNO系列属于绿源电动自行车中的豪华款,主要市场为中国一线及二线城市,配备锂离子电池,续航里程可达100公里。

在宣传上,绿源更提出“一部车骑10年”的产品定位。

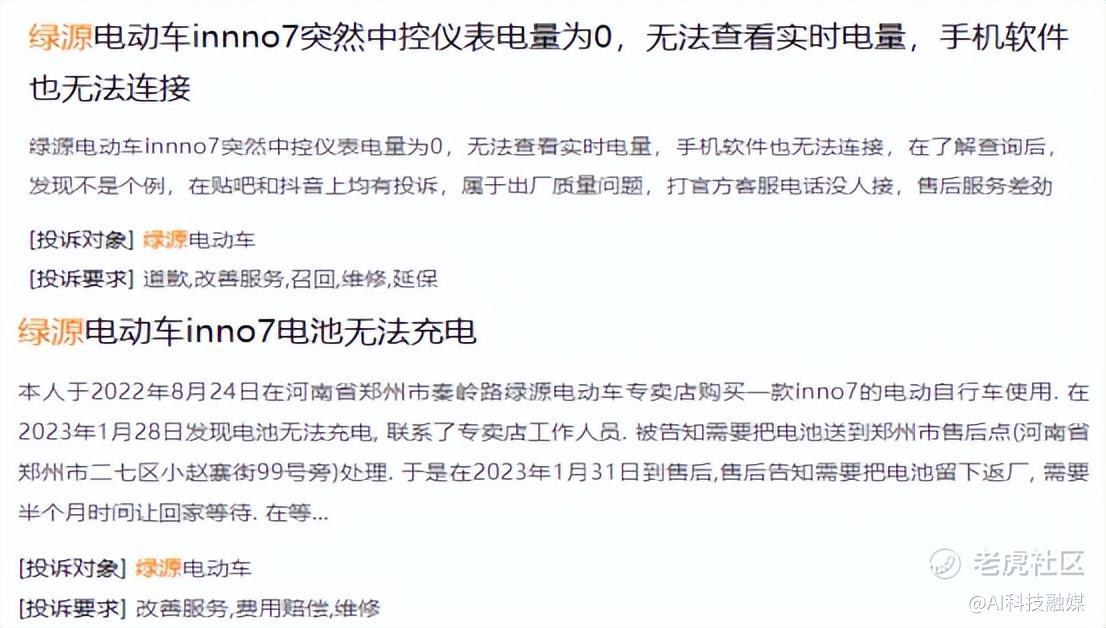

当然,在相对市场较低的定价优势下,首发初期INNO的确一口气卖出了3万辆,但产品存在的质量问题也频频发生。

根据黑猫投诉的信息内容看,绿源INNO电动车出现最多问题就是“中控缺陷、电池中途断电”等情况。就连在绿源电动车的贴吧,也有不少关于绿源INNO在有电量的情况下,中途突然断电的情况出现。

图片来源:黑猫投诉部分截图

更重要的是,在绿源的营收构成中,目前电动自行车销量占比最高。在2022年上半年,其电动自行车销量占比41.7%,电动轻便摩托车以及电动摩托车销量占比分别为7.8%和22%。

而绿源的电动自行车平均售价在1300元以下,其电动轻便摩托车的平均售价在1600元左右,电动摩托车的平均售价在1700元左右。也就是说,绿源卖的更多的,还是处于中低端的电动自行车产品。

其实,某种程度上也能看出,没有太大智能化优势的绿源,只能通过“以价换量”的策略盘踞在竞争相对较低的低端市场。

在较低的产品定价和较高的原材料成本下,也就注定了绿源的整体毛利率低于行业均值。

据绿源招股书显示,2020年-2022年,绿源产品总销量分别为147.2万辆、194.8万辆、242.4万辆,复合年增长率为28.4%。

虽然整体销售数据并没有出现下滑,但这也并不是一个长久之计,因为在绿源的品牌知名度远不如雅迪、爱玛的背景下,若将中低端产品定价过高,其销量几乎惨不忍睹。

同样的,一旦头部品牌开始通过舍本降价来抢夺低端市场,本就低毛利率的绿源,更没有市场可言。

说到底,逐渐走向高端化才是绿源的出路,但需要从头部厂商嘴里分食,格外的难。因为在头部厂商之外,还有高端电动自行车的代表小牛和九号。

三、渠道受阻

根据艾瑞调研报告显示,2022年我国电动两轮车累计销量达4500万,同比2021年增长近10%,增长态势显著。来自中研普华产业院发布的一份研究报告也显示,未来电动两轮车年均销售量将超过6000万辆。

这意味着,我国两轮车市场仍然存在增长空间,但当下大量的市场份额也被头部厂商占据着。

根据弗若斯特沙利文统计,截至2021年12月31日,我国约有100家电动两轮车制造商,前九大制造商占市场份额约80.3%。

众所周知,多年来国内的电动两轮厂商不仅在广告推广、品牌营销等销售端发力,在技术指标、安全质保、续航里程等方面,更是投入了大量的成本。

这对于尚未实现上市融资,货币资金又难以覆盖短期负债的绿源来说,连加入内卷的队伍都变得格外的困难。

根据招股书显示,2022年6月末,绿源货币资金仅为3.74亿,现金短债比不足0.6。

更关键的是,在发展高端市场的背后,渠道渗透率也是绿源需要面对的一大难题。

截至2022年上半年,爱玛的经销商数量超过2000家,终端门店数量超过2.5万个;而上半年绿源的经销商数量为1086个,终端门店数量超过9200个,不到爱玛的一半。

如果根据“雅爱”等厂商的品牌崛起逻辑来看,那么用渠道托起销量,用销量托起品牌的方式,已经足以证明渠道在两轮电动车市场中的重量。

但有意思的是,对比数据分析,绿源的经销商却不增反减。

据绿源去年招股书显示,报告期内,绿源当期终止的经销商数量为359家,同比增加11.84%,当期新增加的经销商数量却仅有251家,同比减少23.94%,经销商数量净减少108家。

深究之后就会发现,绿源经销商数量的下滑,不仅仅是销量的原因,更是毛利率不高,低销量加速的结果。

简单点来说就是,9.9%的毛利润,如果按照绿源的电动自行车平均售价1300元来算,经销商的毛利率也远低于150元。在总体销量远低于同行的情况下,经销商的收入也显然不会太高。

上市获得融资或许真的能够缓解绿源的负债压力,但没有渠道、营销、研发优势的绿源,一时之间恐怕是难以改变当下低毛利率的现状。

参考:

财经网:电动两轮车千亿“蓝海” 绿源集团核心技术驱动加码高端化、智能化

中访网财经:绿源电动车IPO隐忧:安全事故频发、年收入30亿但利润“薄如纸”?

iDoNews:技术占优势、销量却成谜,绿源电动车拼得过“雅爱”?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。