慧择绩后股价劲升11%:三大策略布局未来,上调全年盈利指引

盈利超预期,增长势头强劲。国内头部数字保险服务平台之一慧择(HUIZ.US) $慧择控股(HUIZ)$ 在5月30日公布2023年Q1财报后股价走高,截至收盘上涨11.88%,报1.13美元。

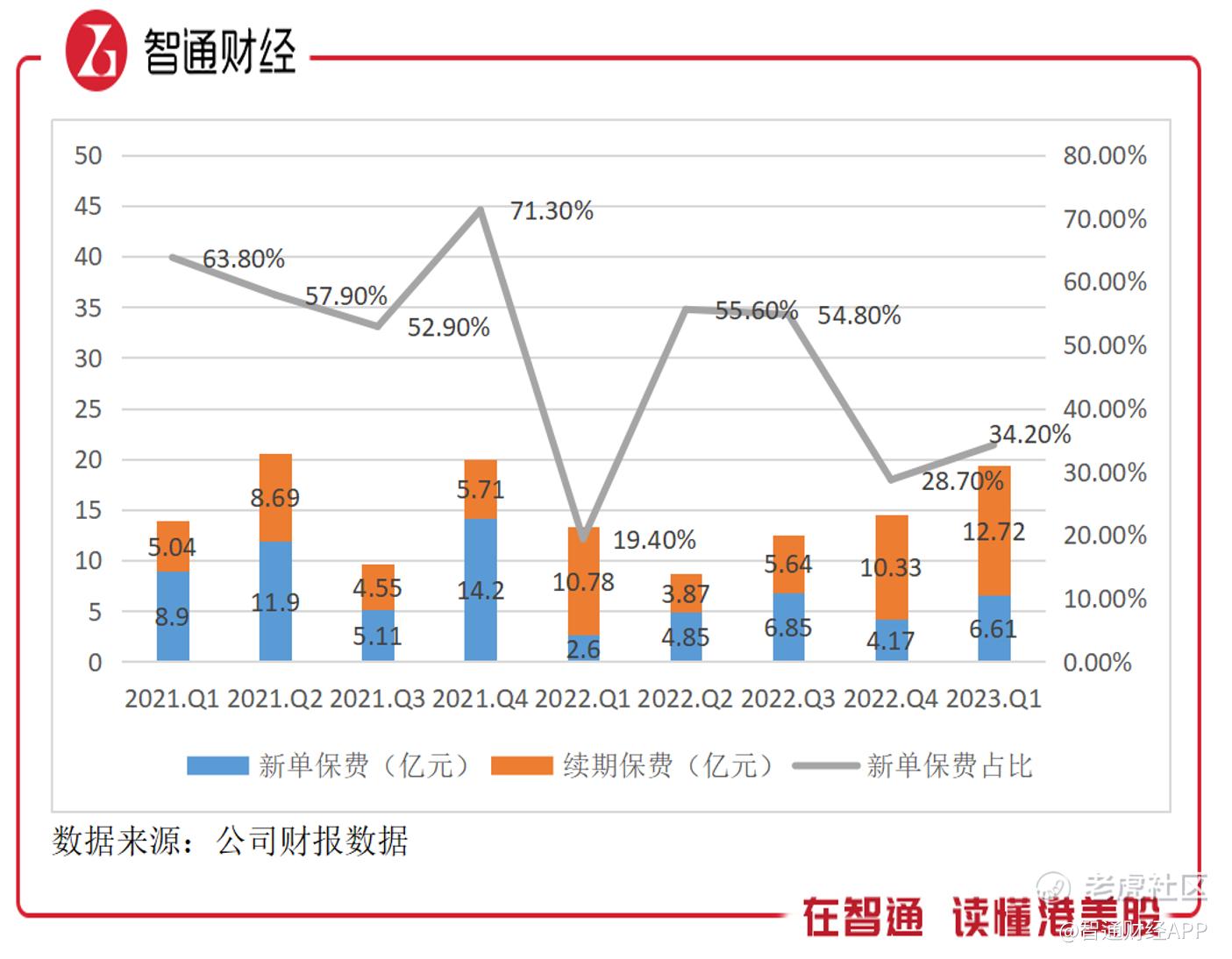

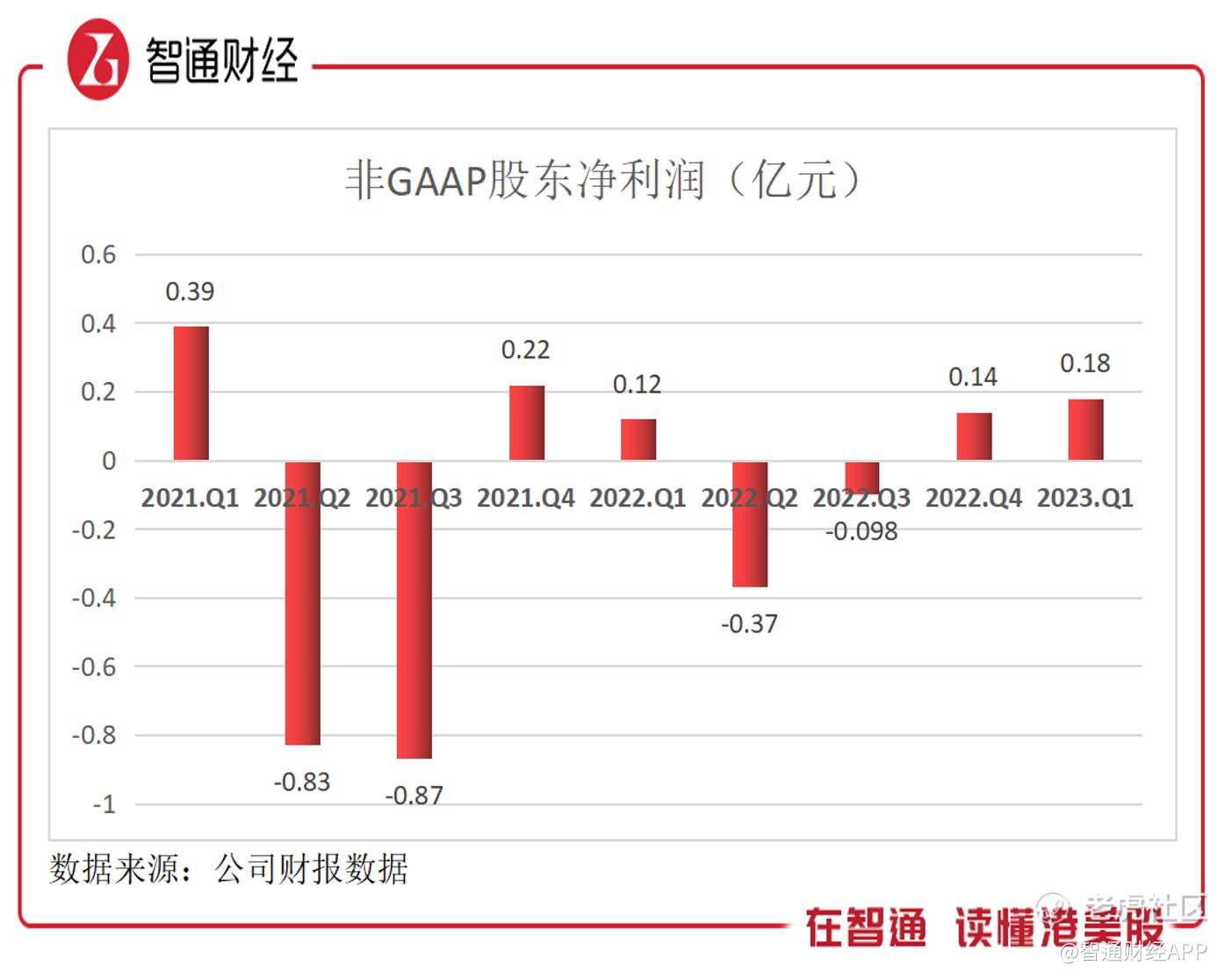

智通财经APP了解到,慧择发布2023年Q1财报,实现营收约为3.0亿元,平台促成总保费19.3亿元,其中新单保费6.6亿元,同比逆势增长153.9%,新单保费占比提升14.7个百分点,而经调整(非GAAP)股东净利润1841.4万元,环比增长30.3%,连续两个季度实现盈利。截至一季度末,该公司合作的保险公司104家,平台投保人870万人。

从过去五年看,慧择业绩业绩强劲,2022年各行业都受到疫情影响,该公司主动降低货币化率(佣金)收入下滑,但促成保费保持强劲,2018-2022年复合增速达51.67%。2023年预计持续恢复货币化率调整收入增长曲线,而经过几年的成长,慧择已形成了三大战略,已具备规模化盈利的能力,进入盈利新周期。

新单保费逆势增长,长期险壁垒持续巩固

作为保险营销赋能平台,促成保费的增长是业绩核心的指标之一。慧择的促成保费包括新增保费和续期保费,新增保单是代表用户增量,续期保费则是用户粘性,2020-2022年,其中续期保费复合增速达45.2%,驱动总保费高增长。

新单保费变动相对来说大一些,相比于续期的稳定性,主要为新用户和老用户认购新产品存在周期性波动。从往年季度来看,2020-2021年新单保费季度上升趋势,2022年出现占比下滑,则原因则是经济环境所致,疫情下各行业都受到较大影响,但续期强劲反映了老用户对平台的高度认可,2023年Q1,由于行业环境转好,新单需求得到有效释放,实现新单保费6.6亿元,同比增长153.9%,占比份额提升14.7个百分点。

保费的稳增长,离不开该公司的产品聚焦战略。2015年之前,该公司主要以短期险为主,之后聚焦长期险产品,同时以年轻群体为目标客群,2020年开始长期险产品保费占比超过90%,2023年Q1,该公司长期险保费占总保费92.7%,连续十四个季度超过90%。此外,该公司长期险产品续期率也超过90%。

佣金费用是慧择主要收入来源,而佣金基本来自于长期险产品。该公司在长期险产品上具有精准的用户需求画像,以年轻用户为主力客群,平均年龄为33.9岁,二线及以上城市占比66.2%,根据相关研报,年轻人通过线上购买长期寿险市场规模2018-2023年复合增速高达三位数;关注老龄人及亚健康如三高等人群的产品需求,推出定制化产品。实际上,该公司定制化的产品保费已超过总保费六成。

慧择的定制化产品主要和保险公司合作,截止2023年一季度末,慧择合作的保险公司104家。保险公司对该公司平台高度认可,已联合向市场推出了“达尔文”、“守卫者”、“医享无忧”及“小医仙”等众多爆款定制化产品,今年3月份,该公司和平安健康险签订战略合作,并联合发布首款定制新品长相安长期医疗保险。

该公司前瞻性的业务战略,聚焦长期险及定制化险种,符合当下互联网保险趋势。在互联网保费占比中,长期寿险基本占据半壁江山,加上健康险,市场份额可超过七成,且从成长属性看,基本保持双位数的增长,该公司充分利用平台优势,及“三大战略”占领及提升更大的市场份额。

三大战略布局未来,增长势头依旧强劲

任何一家优秀公司,都要考虑三个问题:一是公司要卖什么产品及服务;二是如何卖的更好;三是如何进行客户管理保障持续性。针对这三个问题,慧择部署了产品端、渠道端以及客户端三大战略,放眼整个行业,该战略布局都是具有前瞻性的,并驱动平台投保用户、保险客户以及保费的持续性增长。

在产品端,慧择领先市场趋势抢先优化,与平安健康保险等多家头部险企达成深度战略合作,进一步夯实了产品供应能力。慧择持续聚焦长期险及定制化产品,并通过洞察用户需求,覆盖用户全生命周期。以慧择与平安健康险合作定制的“长相安”为例,凭借20年保证续保、家庭投保折扣及共享免赔额等设计,受到用户青睐和行业认可,获评为“2023年度中介定制·受欢迎医疗费用险产品”。

该公司优质的产品及服务获得社会认可,比如第一款定制产品达尔文系列重疾险,该产品IP自2018年上线以来曾荣获11项行业大奖,累积投保保额已超900亿。把上线5年来沉淀的几十万客户的数据拆解来看,被保人的平均年龄是30.6岁,35岁之前的占比是79.7%,其中53.5%的客户产生了复购,用市场实力验证了大众青睐。

在渠道端,慧择采取线上线下全渠道策略。在线下,该公司19家分支机构覆盖16个省、自治区、直辖市和计划单列市,拥有一支能打胜战的队伍;在线上通过自营渠道和第三方驱动获取流量,自营渠道包括旗下四大网(慧择网、齐欣云服、携保网及聚米网),第三方渠道包括微信小程序等,线上线下融合,通过代理人、头部IP及直销队伍精准获客,输出产品及服务。

而在客户端,慧择聚焦核心目标市场及用户群体,并扩大辐射圈。年轻人为主要客群,在其存量客户中,26-45岁占比合计达到85%,主要分布于北京、上海、深圳、广州、成都、武汉、杭州、南京等城市,成为“最具值得信赖的保险服务平台”。据相关机构数据,我国保险消费群体主要聚集于一线城市和新一线城市,合计份额过半,而26-55岁人群是保险消费的主力军,占比达到33%。

不过如上文所言,该公司也在加大和保险公司合作,定制产品辐射更宽的年龄层。除了年龄辐射之外,该公司优化理赔方案,保障投保人权益,仅2022年协助7万名客户办理理赔,协助获赔金额达6.2亿元,维护客户合法权益2007.7万元。此外,其也重视存量客户管理,通过一系列线上互动及增值服务,转化目标投保用户。截止2023年Q1,该公司投保客户870万人,较2022年度(840)万人增加30万人。

实际上,渠道端和客户端相关性很大,两者均主要为产品端服务,包括代理人模式、用户管理模式,形成了一套在行业中卓越的商业模式,产品卖得好,也具有持续性。互联网长期险保费规模呈双位数的增长,公司三大战略构建了强大的竞争壁垒,增长势头依旧强劲。

值得一提的是,该公司形成了规模化保费后,和保险公司合作数量及投保人数量稳步增长,市场份额得到稳固,逐步进入了盈利周期。

精益运营连续盈利,上调全年盈利预期

智通财经APP了解到,慧择盈利能力不断提升。首先是毛利率提升,2023年Q1为39.8%,环比提升2.6个百分点,按年看,2018-2022年,毛利率平均在30%以上,多数集中在36%左右。该公司可灵活调整让利结构,从而影响毛利率,不过长期险产品毛利率较高,且具有持续性现金流流入特征,稳定性强。

其次,从费用角度看,各项费用都出现不同程度下降,2023年Q1,总营业费用同比下降20.2%,销售费用率同比下降5.9个百分点;管理费用率同比下降1.6个百分点,2018-2022年三项费用率呈现一定的波动性,主要为股权激励的影响,但扣除后整体是下行趋势。这主要得益于精细化运营及科技的赋能,该公司基于CRM系统,实现对5大类用户群体的分层维护,上线顾问工作台系统,大幅提升了运营效率。

慧择重视研发投入,以数据与科技驱动赋能业务,并于2020及2021年连续两年入选中国保险科技100强企业,而平台数字化不仅仅能够有效转化用户投保,同时也赋能保险平台更加精准匹配用户需求,降低获客成本。以季度非GAAP(扣除股权激励的经调整数据)看,该公司股东净利润不断改善。该公司对2023年非常有信心,并上调了全年盈利指引预期。

整体来说,慧择正逐步实现成长及盈利均衡,聚焦长期险的业务,产品端、客户端及渠道端三大战略保障促成保费规模不断攀升,而收入也会随着保费增长而成长,同时优化各项费用,逐步实现规模化盈利。

值得注意的是,该公司一直都在强化监管,在合规基础上实现各项业绩指标均衡。该公司于去年专门成立EAST项目组,11月完成首次存量数据通过EAST系统报送。此外,该公司以寿险、财险数据标准化规范为基础,与腾讯微保共同起草了《保险中介机构监管数据标准化规范附件(试点机构版)》,推进EAST报送系统建设。

慧择基本面强劲,管理层看好公司发展,采取回购措施提升市场信心,外部投行大都也评买入评级发布看好研报。目前该公司市帐率(PB)仅为1倍,而归属于美股保险经纪人板块达6倍,低估较为明显,随着未来不断成长以及释放盈利信号,预计将得到长期资金关注以及配置。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。