苹果的未来还值得期待吗(五):苹果的财务健康吗?

这一篇幅,我将着重回答前面几篇文章留下的“小尾巴”——

在苹果之前,我未曾遇到的问题。

比如说,苹果的现金流有目共睹——

巴老爷子都入驻了,证明是妥妥的未来现金流价值股,为什么还会有如此高的杠杆?

高杠杆当然也就意味着高负债,这会不会影响苹果公司的运营?

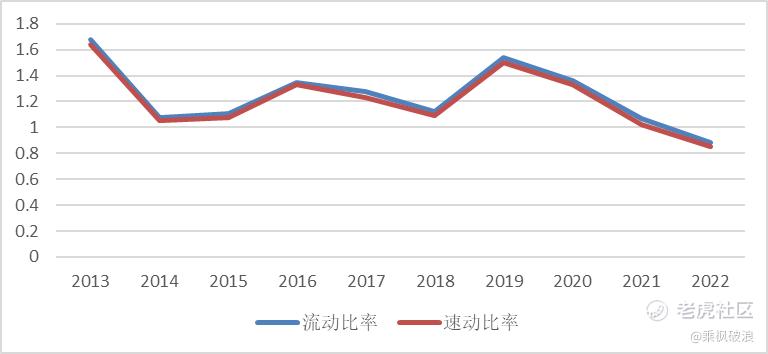

按照流程,我还是把苹果的流动比率和速动比率做了统计——

难以想象的是,在22年苹果的流动比率和速动比率已经双双破1——

这意味着企业的短期偿债能力减弱。

好在,在23年Q1,苹果的流动比率从22年FY的0.88涨到0.94,速动比率也由0.71变为0.77,算是有所好转。

不过,相对来讲,存货变现能力弱的产品使用速动比率更为合适——

18年A股上市公司平均速动比率0.5,苹果还没有跌破这个基准线,尚算可以。

但是,不好的是“纸面”上的资产负债率——

我国A股上市公司18年平均资产负债率61%(不包含金融公司);

即便是纳斯达克,市值前十的上市公司2021财年资产负债率平均值为52.92%,其中苹果以82.03%的负债率位列第二,仅次于百事的82.52%。

不过,资产负债率只是参考指标,具体要结合负债性质考察实际风险。

我们都知道苹果的现金流牛逼,为什么会出现这样的情况引起了我的兴趣。

一般来讲,一个很赚钱的生意是不需要借钱的。

但苹果不同:

一方面是因为苹果海外的利润汇回美国时需要交将近30%的税,所以就不如留在海外,等税优惠时择机汇回;

另外一方面是库克需要钱对苹果进行【市值管理】——

而市场上有低成本的长期借款,同时苹果恰好就是好的投资标的,于是公司回购就是最好的投资。

尽管,苹果用到了杠杆,但是,通过22年FY资产负债表看:

苹果拥有现金等价物236.46亿美元,短期投资246.58亿美元,同时拥有股权和长期投资1208.05亿美元,总计1691亿美元;

而同时,苹果的有息负债包括短期借款211.1亿美元,长期借款989.59亿美元,总计1200.69亿美元。

现金债务比=现金及等价物/有息负债=1.4≥1;

21年的现金债务比=1.53≥1。

资产负债率参考意义不大,因为无息负债对企业而言没有压力。

而现金债务比只要≥1,就意味着现金可以覆盖负债,企业现金流没有问题。

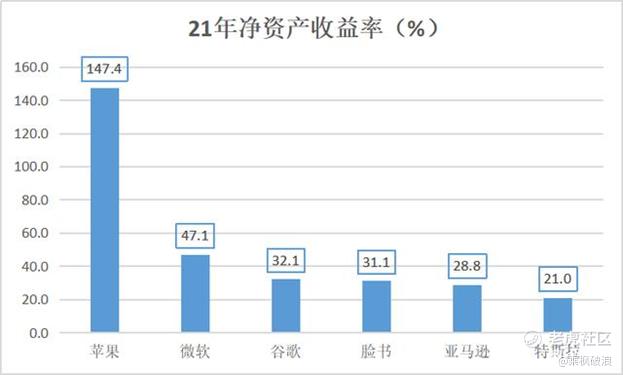

相应的,净资产收益率=净利润/净资产×100%。

从净资产(或股东权益)来看,苹果最近几年进行了大规模的股票回购和分红,仅21年就消耗了近1000亿美元,大量现金花出去之后,净资产不断走低,这也是苹果净资产收益率持续上涨的重要原因。

通过财务数据倒是可以得出:

苹果的高ROE没有问题,高杠杆导致的高负债中有息负债占比低,相对安全。

不过,苹果同时可能采取了相对激进的回购和分红策略——

苹果股价的持续上涨是其资本运作(回购)成果的有力体现。

自2018年8月苹果市值达到1万亿美元以来,其股价已经上涨了超过250%,市值则仅增长约200%,这种差距便是其股票回购行为导致的直接结果;

不过,由于苹果拥有庞大的现金流,且愿意将这笔钱返还给投资者,投资者正开始将其股票视为一种“安全资产”,而现金流也是投资者相信苹果能够继续在股票回购、人力、研发等领域投入大量资金的原因之一。

但是,不要忘了,这一切的基础是iphone或者类iphone的长盛不衰。

这一切能继续维持吗?我们还需要持续分析~

往期精彩回顾

PAST HIGHLIGHTS

《从零开始价值投资,如何获得长期稳定高收益?》

《放弃收益200%的AMD,豪赌一场蔚来的未来!》

《星球介绍:投资财富实践之路》

《清仓收益400%的蔚来,买入???》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

苹果MR如果真的火了,最大受益股应该是割尔了吧 $歌尔股份(002241)$ $苹果(AAPL)$

坐等大哥创新高,AI-Phone $苹果(AAPL)$

苹果都要开始直播带货了,不知道能有啥内容。。

感觉还是买苹果比较安稳

苹果有没有跟人工智能沾点边