图解银行理财产品去杠杆

本文接上周的中国去杠杆文章:中国去杠杆:政府,国企,央行,银行,房市,表外理财,继续探讨。

上周的文章基于麦格理研报,详细讨论了中国的政府债务,家庭债务,以及企业债务的错综复杂的问题。引出了去杠杆的必要性。是宏观层面的探讨。本文则通过讨论中国银行业水最深的加杠杆工具——理财产品的监管,来在行业层面阐述怎样把去杠杆落实到位。

理财产品去杠杆之痛

中国的监管机构虽然在过去3年一直警告,中国的理财产品市场规模增长却越来越快:

究其原因,很大原因上是监管的漏洞,监管机构之间的缺乏协调性。然而,这个漏洞,很快就会被政府关上。在未来12-18个月内(从2月23号开始),银行的理财产品规模会迅速下降,或改革。

理财产品的监管漏洞

-

银行用理财产品来逃避存款利率的监管。中国的监管部门会密切地监控银行的存款利率,确保没有恶性竞争。然而,银行理财产品却不受这一监管的约束。很多银行甚至在银行间互相买卖理财产品,来做为投资手段。理财产品的平均周期是3-6个月。

-

期限错配。银行用3-6个月的理财产品募集的存款,来投资于更长期的债券,甚至是流通性差的非标准信贷资产,如信托贷款,来提升其股本回报率。

-

股份银行受影响最大。中小银行由于其不充分的资本基础,都更激进地推行着理财产品业务,来创收。为规避监管,这些银行通过理财产品,把钱方便地借给地方政府融资,和房地产商。这过程的中间商,很多是券商或资管公司。中小银行甚至从大银行借钱,来放进理财产品,由此把钱借给它们的上述客户们。

-

中国的银行业正在持续提升杠杆的“可见度”。由于中国的理财产品监管,就是要把表外的理财产品,重新拉回银行表内。这样,银行负债表的债务就会大幅提升,进而提升银行的财务杠杆比率((债务+股本)/股本) :

真正的去杠杆运动到来

-

银行必须要降低理财产品规模。中国已经或即将出一系列监管措施,通过对资管行业的监管,控制理财产品,进而对银行业降杠杆。随之而来的,银行必须要放弃对理财产品的本息担保,这样才能在监管之下,不需要把理财产品收入表内。否则,银行就要把理财产品放入其表内的“结构性存款”。这样,整个金融体系的偿债能力/流动性,也会下降。这其中最大的挑战,就是对非标准信贷资产(NSCAs)的处理:

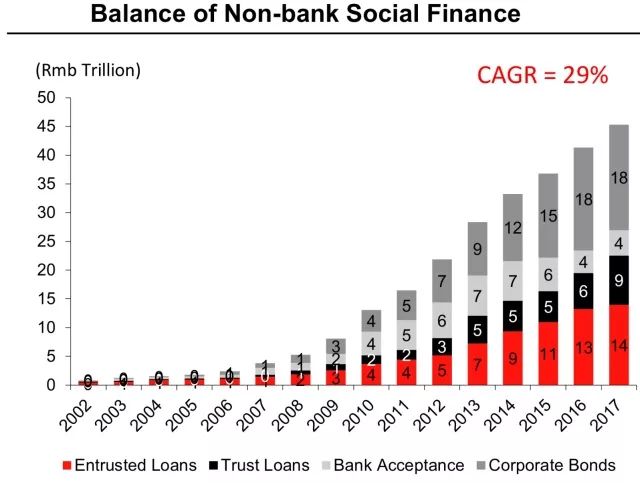

2. 银行贷款是社会融资额度的关键增长驱动力。从2008年到2017年,中国的非银行社会融资的规模已经从8万亿跃升到了45万亿,也就是每年增长29%:

然而,由于监管要收紧银行表外理财产品业务,银行贷款会逐步成为社会融资额度的关键驱动。

皇帝的新衣

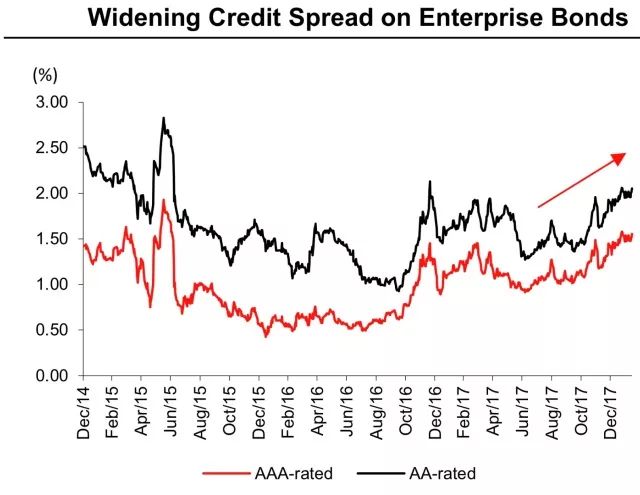

1. 理财产品的监管,势必冒出很多受害者。理财产品的刚性兑付减少,会导致越来越多的违约。借贷者没有能力偿付他们的贷款,或再融资它们自己发行的公司债券。这解释了17年下半年后开始的企业债券债息升高:

这种情况,最大的受害者可能是地方政府融资,以及房地产商,因为他们是理财产品最大的客户。

2. 隐藏的不良贷款也将陆续公之于世。以前,银行可以把更复杂的不良贷款隐藏于理财产品中。像1月19号浮出水面的成都浦发银行的监管惩罚,就是典型的银行通过理财产品隐藏不良贷款的实例。

最终,谁将买单?

-

理财产品违约,可能成为新常态。监管者由于对打破理财产品刚性兑付的决心很大,他们也将因此对理财产品违约持更容忍的态度。其实,理财产品违约已经开始陆续出现。去年12月,交通银行已经处理了一起私人银行客户的理财产品违约纠纷。今年1月3号,招商银行也处理了一起通过私募基金的理财产品违约事件。

-

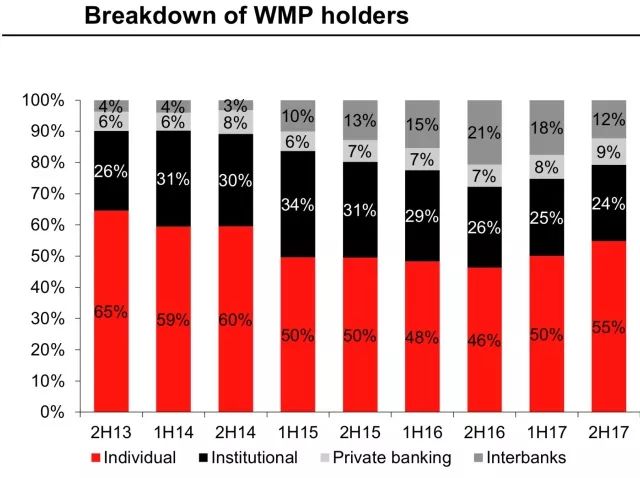

银行将面临进退两难的局面。如果理财产品的损失大到足以吃进本金,银行将被迫买回资产,或对理财产品的持有客户打破刚性兑付承诺。一旦刚性回报打破,银行开始让客户蒙受损失,那银行将越来越难向银行客户推销新的理财产品。由于银行客户55%是个人,一般都有着较低的风险承受能力或意愿,理财产品的“失信”将让银行面临越来越严重的偿债能力恶化:

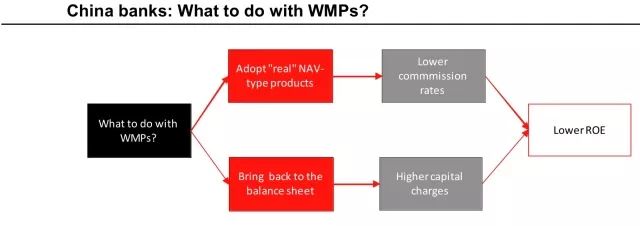

银行盈利模式被破坏了

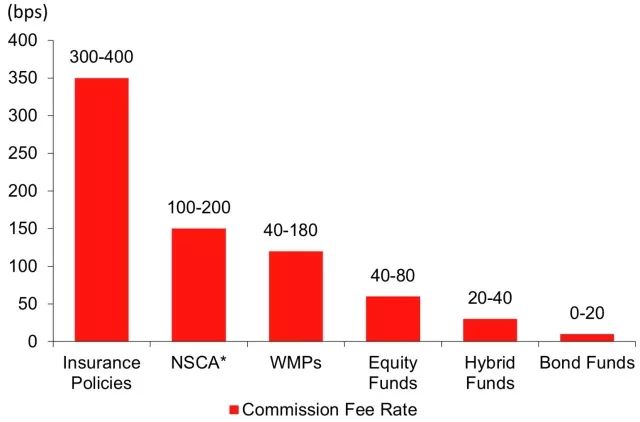

麦格理认为,中国的资管业务将发生翻天覆地的变化。银行业的高股本回报率将不再。未来,银行只能收0.1%-0.2%的理财产品分销费,而理财产品的回报绩效费将消失。

理财产品经济学

-

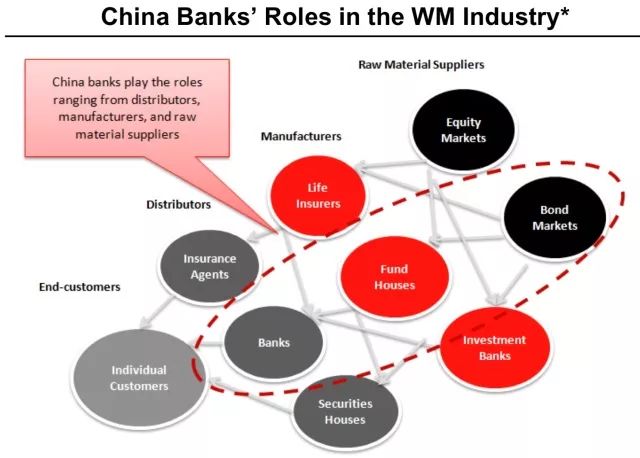

分销费很少。在理财产品的资管行业供应链中,银行既是分销商,又是发行商。对于其中涉及的债券,它们还充当咨询的角色:

在分销过程中,银行只赚0.05%-0.1%的分销费用。然而,因为理财产品一般3-6个月就到期,到期后银行客户会再买新的理财产品,这样年度分销费可以到0.3-0.4%。然而,因为激烈的竞争,银行很多时候也免除分销费来吸引客户存款。

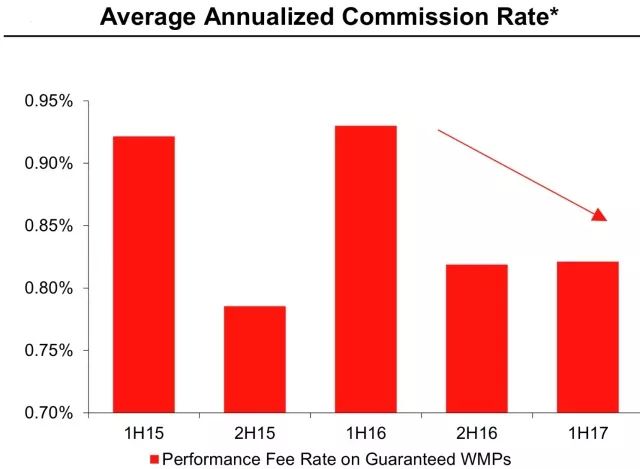

2. 但是回报绩效费却油水很厚。据估计,银行从理财产品赚得的回报绩效费从0.1%到1.4%不等。加上分销费,一共是0.4%-1.8%。

最近,理财产品收费正在被挤压

-

分销费依赖于回头客。然而,由于监管,银行必须要拉长理财产品期限,减少理财产品规模,分销费入帐势必大幅降低。

-

回报绩效费会被大幅挤压。银行将越来越难取得比广告的回报更多的回报,因为他们要解决负债期限错配的问题,其投资去向和风险控制也会被严厉监管,暴利回报的可能性很小了。事实上,从16年开始,银行从理财产品赚得的提成,一直在减少:

崛起的净值理财产品

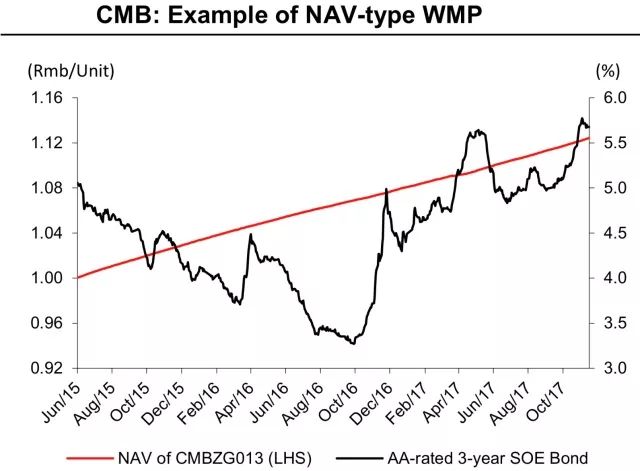

1. 理财产品还没有按市值计价 (market to market),即净值产品。据估计,现在95%的理财产品都没有按市值计价,因此存在严重的价值错配风险。去除这种风险的最重要的一步就是打破刚性兑付。然而,很多打着净值产品名号的理财产品其实也不是完全的按市值计价,而是平滑了市值后的计价,如下图的招商银行产品及其投资的债券市值的关系:

2. 偿债能力加强。监管机构首次引入偿债能力管理的概念,就是为了防止银行通过理财产品投资长期不能兑现资产导致的期限错配风险。台湾在21世纪初曾经就因为类似的原因发生过一次债券基金危机,并在2004年导致大量的债券赎回。

3. 最终,低提成时代到来。净值产品,就是让客户自己承担市场风险,不再保本保息。这样,唯一的银行能赚的钱,就只有分销费了,也就是大概0至0.2%,而其它高提成的产品,如保险产品或期限很长的产品,由于监管,很难在银行卖了:

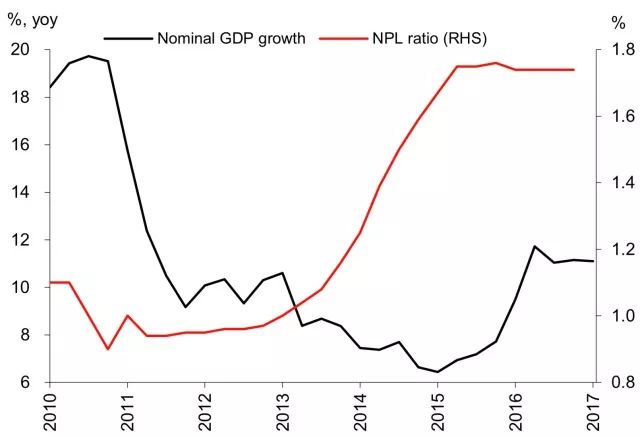

4. 不良贷款发展趋势,比不良贷款量,更重要。因为不良贷款是经济周期的滞后指标:

5. 更低的股本回报率时代的到来。对于理财产品,银行可以拉进表内,或只在表外售卖净值型理财产品。不管是哪种变更,都会导致银行的股本回报率变低:

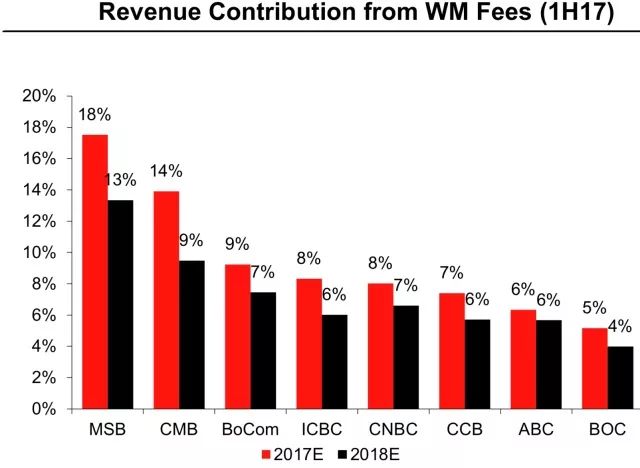

6. 招商银行和民生银行受冲击最大。2017年的营收中,招商银行17.5%来自理财产品费用,民生银行则是13.9%。而四大行都低过8%:

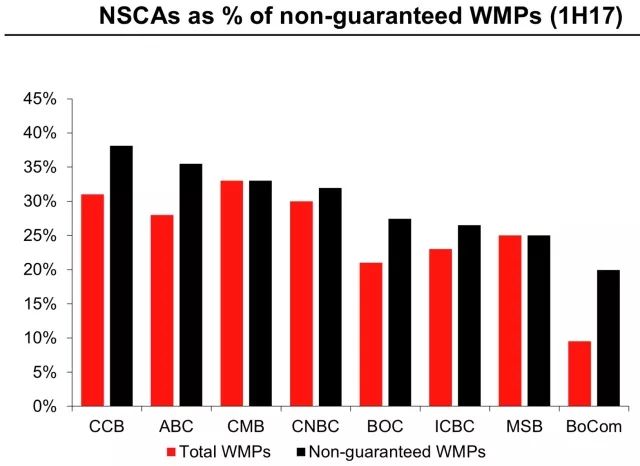

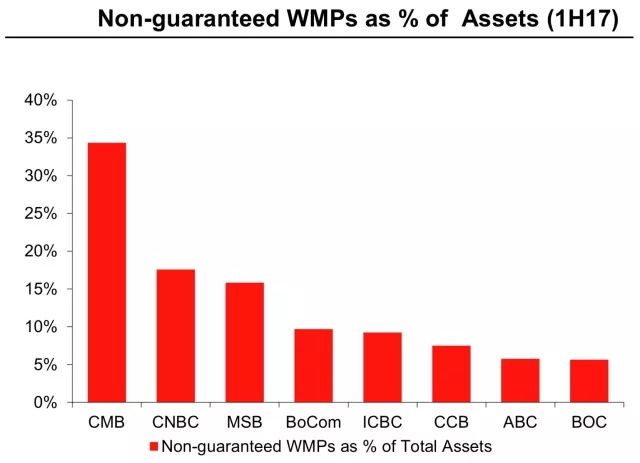

7. 非标准信贷资本是这一系列理财产品改革的最大障碍。非标准贷资本,如信托贷款,由于具有长期不可赎回性,很难转换成净值产品。如果把这种资产带进表内,则是更大的债务负担。非标准信贷资本占理财产品比例这方面,建设银行,农业银行,招商银行是比较严重的。然而,由于建设银行,农业银行的理财产品占资产比例比招商银行小很多。所以算下来,最严重的还是招商银行:

如果所有理财产品写入银行表内?

矛头指向招商银行

1. 招商银行的不担保理财产品占资产比例高达35%,大大高于同行:

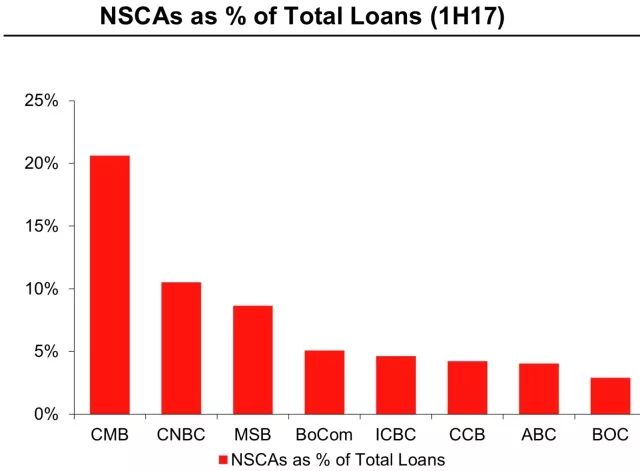

2. 招商银行非标准信贷资本占贷款比例高达20%,大大高于同行:

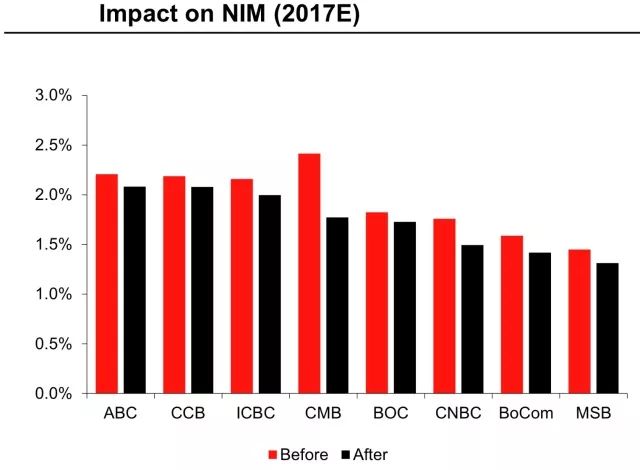

3. 招商银行的利润率在监管之后,压缩幅度同行最大:

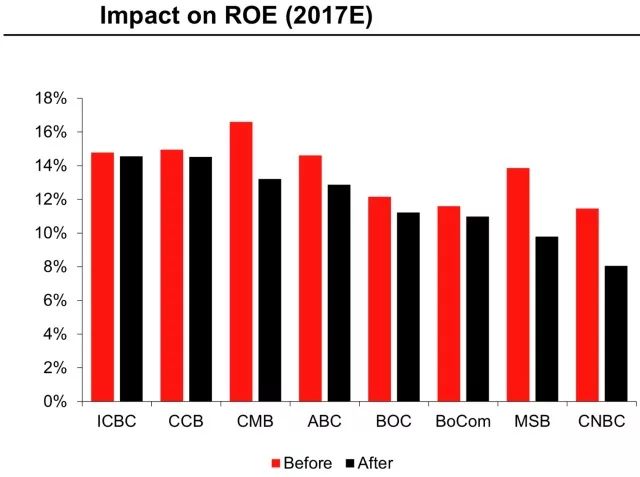

4. 股本回报率方面,监管后,招商银行和民生银行恶化最严重:

公众号:晚十点财富优化课堂

微博:谢文宇_CFA

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 夏夏夏·2018-04-20这两篇文章太牛了。1举报

- 72fcdf9a·2018-04-20虽然看不懂,但是很厉害。2举报