做指数ETF怎么能赚钱

我们常见的市场指数,比如沪深300、中证500、创业板指数等,每天都会变动,上涨也好,下跌也好,和指数的成分股有什么关系?有多大关系?简单理解,如果成分股今天全部上涨,那么指数肯定是上涨的,如果成分股今天全部下跌,那么指数肯定下跌。那如果成分股有涨有跌,反映到指数上指数又怎么样呢?今天我们就来探讨一下如何通过个股涨跌判断指数的走势,同时利用聚宽平台进行回测,通过对比提供一种收益率较高的策略。

如果把指数比作一个队伍的话,那么指数里的每一个成分股就是士兵。行军作战,有些士兵勇往直前,有些士兵临阵退缩。勇往直前的士兵远远多过临阵退缩的士兵,整个队伍就会前进,相反就会后退。把上面整个比喻抽象一下就引出腾落线(Advance-Decline Line)的概念。每天计算指数成分股的涨跌数量差,即上涨数量减去下跌数量。然后逐日累加,这样就获得了腾落线。腾落线不看绝对值,看的是曲线的上涨或者下跌趋势,以及与指数是否同步,有没有出现背离。如果指数持续上涨,但是腾落线是向下的,那么这个上涨是不健康存在隐患的,指数很可能会下跌(当然不是一定下跌)。

在此基础上,我们想到了三种策略:

1.构造腾落线的boll通道,当腾落线上穿boll的上通道时买入指数,当腾落线下穿boll的下通道时卖出指数。

2.构造腾落线的5日EMA,EMA上升买入,EMA下降卖出。

3.构造腾落线的5日EMA和20日EMA,5日EMA上穿20日EMA时买入,下穿20日EMA时卖出。

有了这三种策略,我们在聚宽平台上,验证一下沪深300、中证500、创业板分别按照策略买卖的收益情况。

1.沪深300

(1)策略1

(2)策略2

(3)策略3

2.中证500

(1)策略1

(2)策略2

(3)策略3

3.创业板

(1)策略1

(2)策略2

(3)策略3

总结:(1)通过对比看到,利用腾落线买卖,中证500整体表现优于沪深300和创业板。

(2)3个策略中,5日EMA策略的收益率最高。

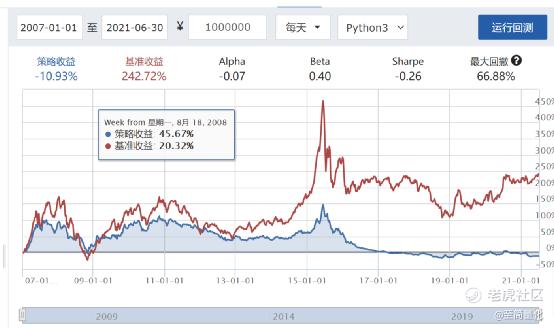

好了,我们选择表现最好的中证500指数,利用策略2在聚宽的策略中,加上手续费后,看一下收益情况。

不看不知道,一看吓一跳?怎么在研究中表现非常好的策略到了策略里这么差?

通过详细比对查找,找到了两个原因:

1.买入指数,无法指定限价单。在研究中,默认的是以昨日收盘价买入,但是在策略中,由于买入的是指数,没法指定成交价格,这是聚宽的order函数的固定用法。这样导致成交价格总是高于昨日的close价格,至于这个成交价格是怎么来的,还在学习中。

2.研究中计算收益率的投入金额(或者说分母)是指数的close价格,但是策略中是每日投入的金额。由于策略中只能按照一手100股买卖,如果金额不足以买卖一手则交易失败。这样这部分资金没有利用起来,但是算收益率的时候是算进来的,导致收益率偏低。

说到这里,朋友们可能要问,那这个策略到底实盘能不能用。先说我们自己的想法,后续经过简单优化肯定会用到实盘中。购买指数ETF可以指定成交价格,同时购买份数灵活,能够充分利用资金。朋友们如果感兴趣,可以关注我们的实盘,后面开实盘我们会及时告诉大家。

PS:大家应该还记得我们前面利用北上资金选股的策略,这个策略已经放到聚宽的实盘回测中运行了一段时间,这是收益情况。第一张图是每日投入100万的情况,从2021.7.8开始。第二张图是为了更接近真实情况,每日投入变为10万,从2021.7.15开始。待后续验证一段时间后,我们会开实盘,感兴趣的朋友们可以保持关注。

至简量化是由两位职业金融从业者联合打造的专业财经自媒体。

我们在用心创作,希望通过您的分享,让更多人看到我们。

公众号“至简量化”请同步关注!

@话题虎@小虎活动@小虎AV@爱发红包的虎妞@33_Tiger@老虎专刊

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 布莱登森林·2021-07-26很棒的策略,希望多多分享点赞举报

- 栋哥·2021-07-26A股策略的有效性会不会很低啊点赞举报