京东财报前瞻

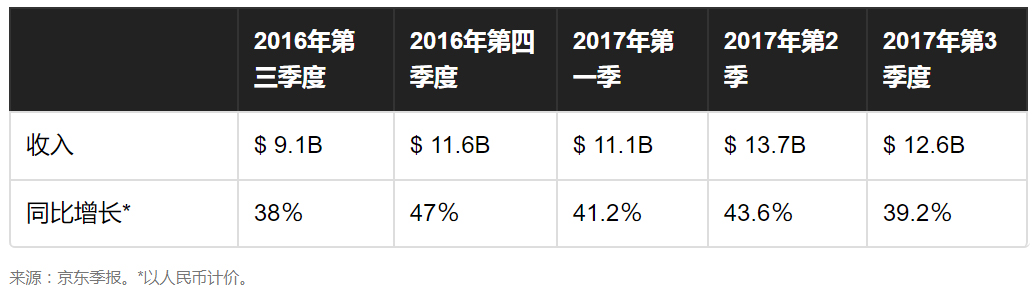

3月2号周五盘前,京东$(JD)$会发布2017Q4财报。根据雅虎财经数据,华尔街分析预测本季度营收为170亿美元,预计每股盈利0.07美元。#阿里PK京东#

整个2017年,京东股价上涨了62.8%。今年1月份又涨了19%,而且创出50.68的新高。总之相当强势。

根据易观国际Enfodesk的统计,阿里巴巴的天猫和京东分别控制了2017年第二季度中国B2C电子商务市场的51.3%和32.9%。但在2014年,天猫控制了54.6%的市场份额,而JD控制了17.7%。

JD的市场份额激增主要有两个原因。首先,它受益于较小的电商对手的失败,这些市场无法相应做到规模和品牌认知度的匹配。

其次,中国消费者消费升级开始,更重视对品质和真实性进行评估 - 使得像JD和天猫这样的B2C(企业对消费者)市场比C2C(消费者对消费者)更受欢迎。

之前,在GAAP和非GAAP准则下,京东均录得净亏损。上季度,京东首次报告盈利。这就是为什么分析师预期它今年将公布全年盈利,而其收益在2018财年将增长八倍以上。

如果JD达到这些目标,它的远期PE将迅速收缩。因此,即使去年股价大幅度上涨后,依然ok。

KeyBanc Capital Markets的Hans Chung对京东维持增持评级,目标价格56美元。信仰决定仓位,他表示Q4财报如果致使京东下跌,他将继续买入。

Chung表示,京东加强促销活动可能导致更高的商品销售额,类似于阿里巴巴最近一个季度的财报。从长远来看,京东利润率会持续向好,因为:

● 毛利率“远低于”竞争对手,但其收入规模较大或至少与行业顶级零售商类似。

● 公司将会从3C到一般商品的转变,服装应该在2018年下半年出现复苏。

● 京东可以通过规模增长和物流货币化实现杠杆作用。

Chung说,电子商务零售商的利润扩张之路,在近期和中期可能会“较温和”,投资者应该从即将公布的财报中查询弱点。 #京东发财报#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

空仓才是好的选择!

现在对冲期权收益都不如以前情绪高昂了!