1

主要数据

刚刚,国家统计局公布了截止2019年二季度中国经济运行的主要数据。

重要分项包括以下这些:

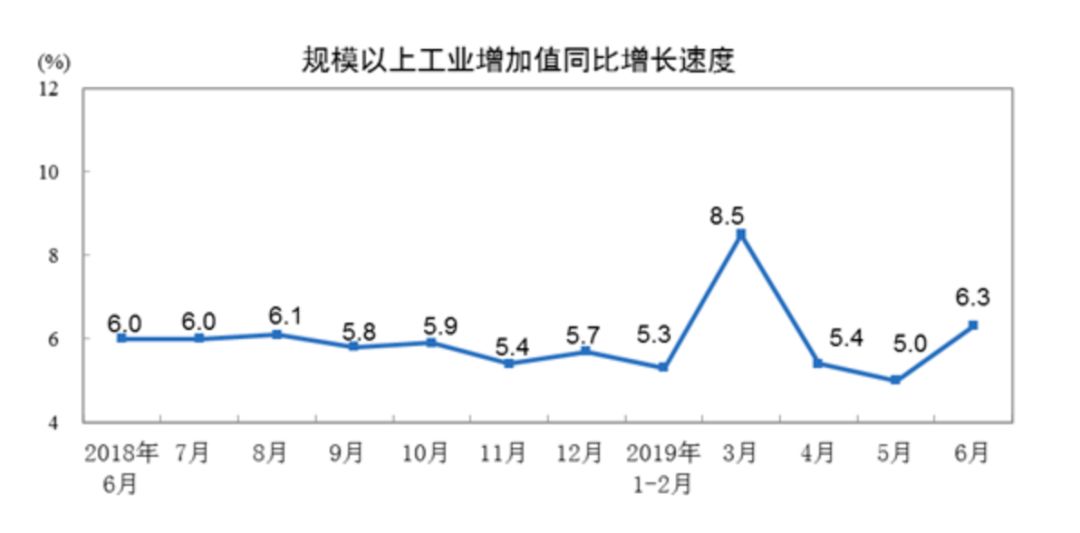

1)6月工业增加值增速6.3%,预期5.2%,前值5%;

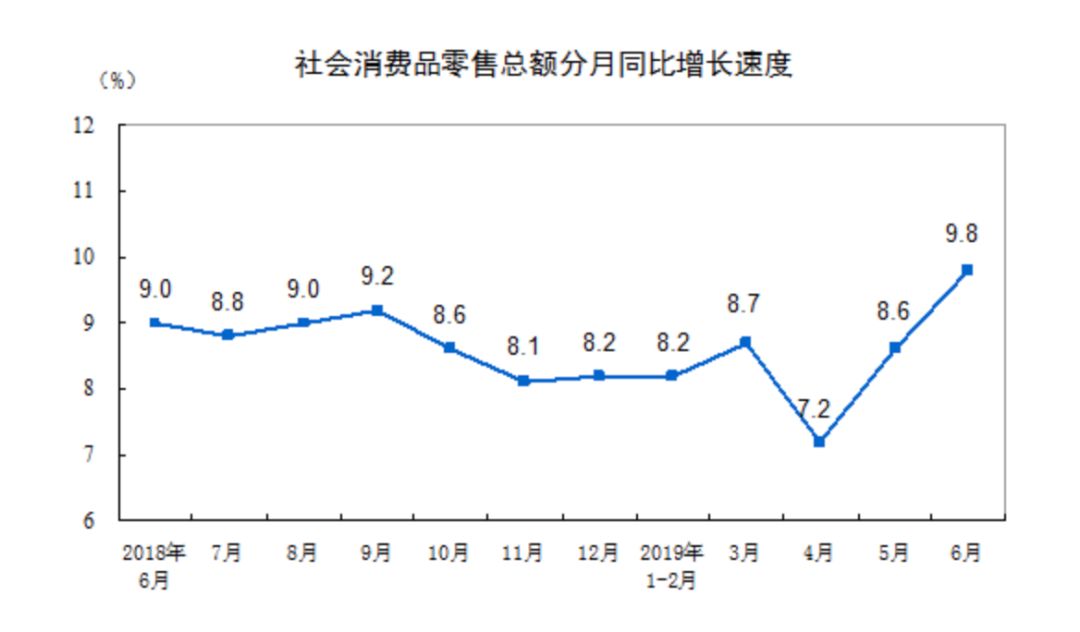

2)6月社会消费品零售总额9.8%,预期8.5%,前值8.6%;

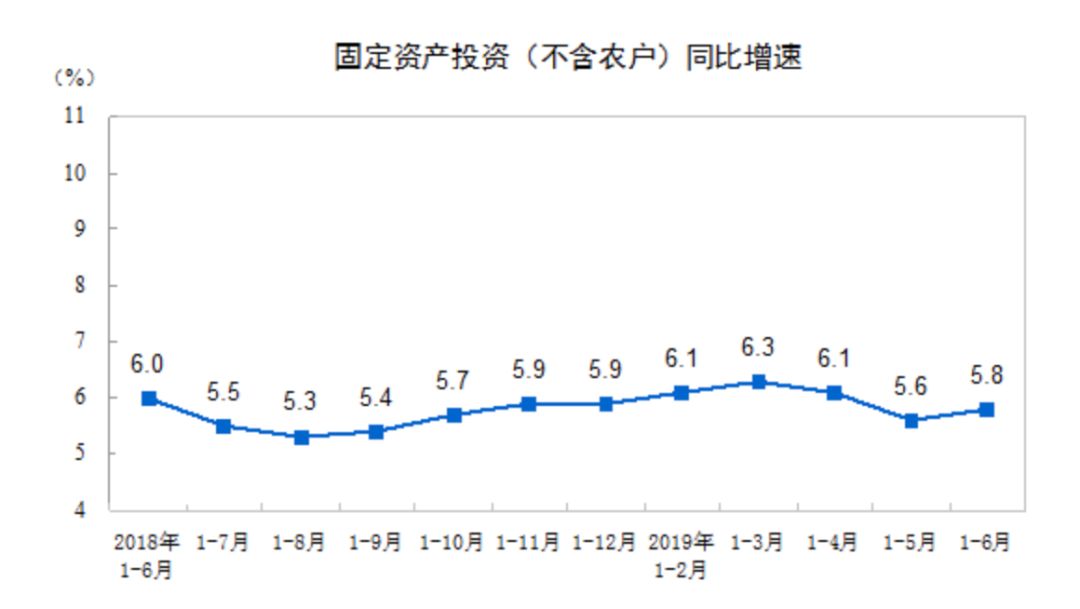

3)1-6月固定资产投资同比5.8%,预期5.6%,前值5.6%;

4)2019年二季度GDP增长6.2%,预期6.2%,前值6.4%。

无论从供给侧的生产来看,还是从需求侧的投资和消费增速来看,六月的数据都大幅超市场预期,增速反弹明显。

图片来源:国家统计局。

从需求看,

消费增速看,6月的消费增速达到了9.8%,1-6月累计的消费增速8.4%,比1-5月的8.1%显著改善0.3个百分点。消费的继续改善,说明国家前期降费减税,促进居民消费的措施继续发挥作用,汽车销售触底回升也有明显贡献。

1-6月的固定资产投资同比增速为5.8%,环比1-5月改善0.2%。与制造业投资密切相关的民间投资也同步回升0.4%至5.7%。

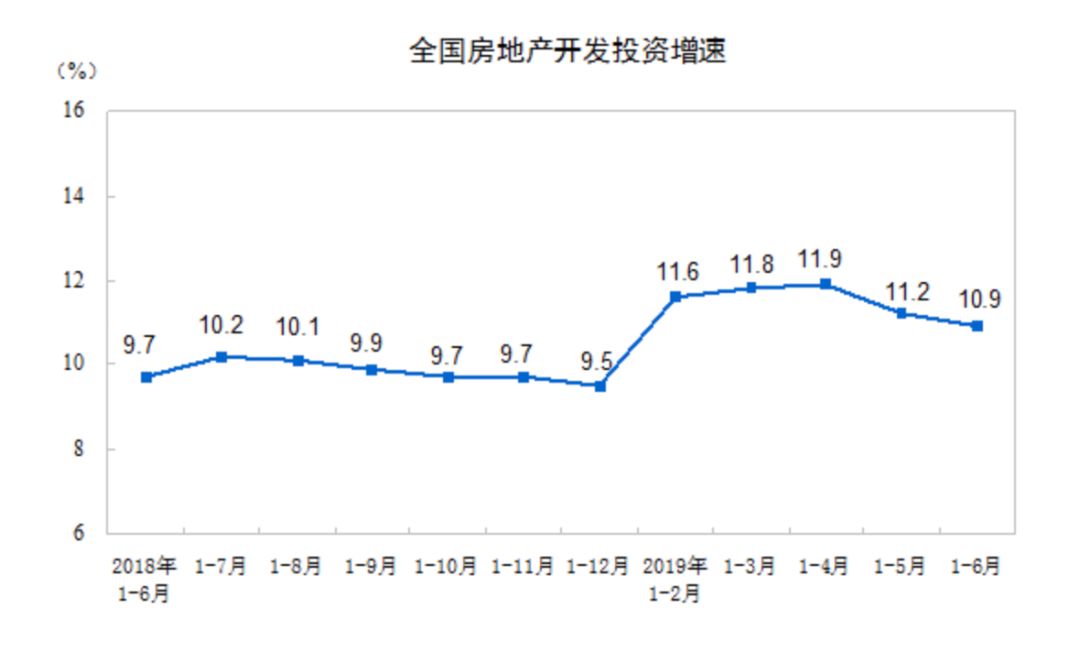

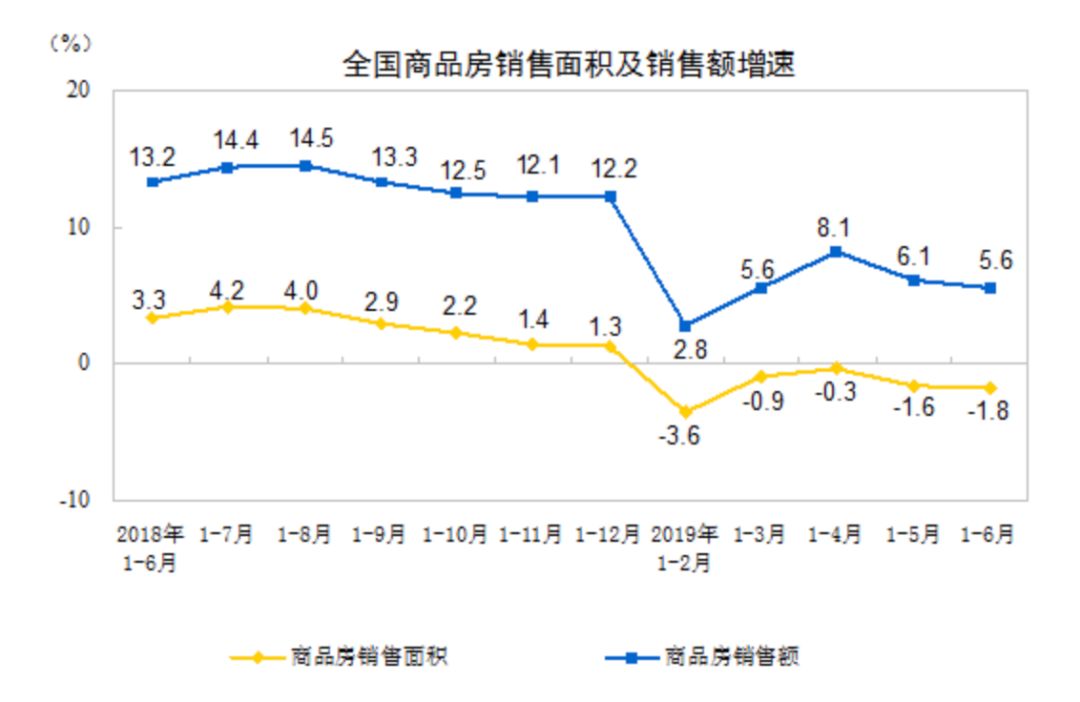

在构成投资的重要分项里,房地产各项指标继续平稳回落。

全国房地产开发投资完成额1-6月同比增速10.9%,比前五个月回落0.3%;

同期,房屋新开工面积同比增10.1%,增速比1-5月回落0.4%;

房地产开发企业到位资金同比增7.2%,增速比前5个月回落0.4%。

图片来源:国家统计局。

制造业投资增3%,增速回升0.3%。制造业投资开始边际改善。

基础设施投资增4.1%,增速比1-5月回升0.1%。显示基建在6月对经济增长的边际贡献开始转正。近期国家出台“专项债新规”等措施后,基建增速料将继续回升。

6月的数据有以下解读:

1)经济数据全面超预期,显示经济企稳可能比预期的更快。

2)从结构上看,房地产投资的“中流砥柱”作用在逐步减弱,但制造业投资开始改善。制造业和基建的改善,将对冲房地产下滑的部分影响。

3)经济数据的超预期,将降低“逆周期调节”的政策可能性。

接下来,一方面,我们将看到国家将更多地通过改革和财政政策来释放经济增长的动能。比如通过财政相关的政策刺激消费,已经取得明显效果,而货币的宽松将保持定力。

另一方面,房地产的调控会继续加强,不会放松。最近对房地产信托的监管已经显示管理层对房地产调控的坚决态度。

在经济超预期提前“企稳”的数据刺激下,股市反应明显。数据公布后,上证指数自底部大幅回升。

虽然今天的数据全面超预期,但就此断言经济已经企稳回升,还为时尚早。尤其是在房地产投资预期持续下滑的前提下,消费和其他投资分项对此的对冲作用能否持续,还有待观察。

此外,经济数据的短期走好,降低了货币政策宽松的可能。在货币难以大幅宽松及经济基本面企稳需要更多观察的的背景下,股市仍将维持震荡的局面。而债市则可能迎来一波明显的调整。房地产相关数据的下滑,将在三季度后,对黑色商品形成下行压力。