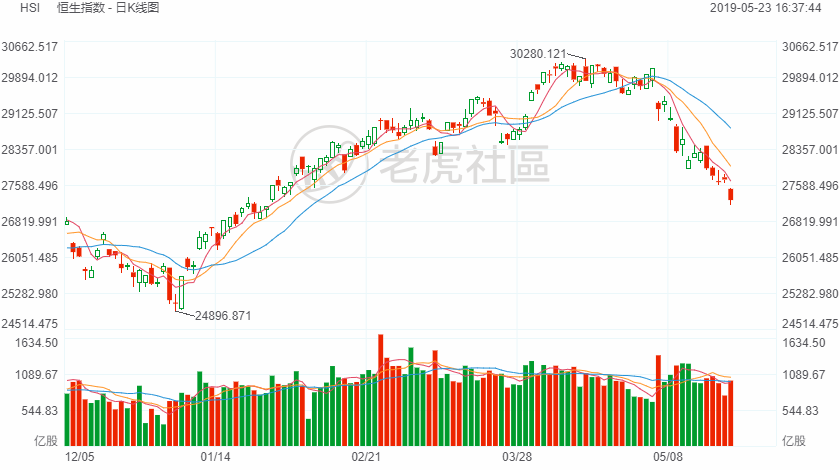

【港股】

5月23日周四,恒指早盘低开0.72%,全天震荡下挫,盘中低见27169点创近四个月新低,尾市略有拉升。截至收盘,恒生指数跌438.81点或1.58%,报27267.13点,全日成交额达989.94亿。国企指数跌1.92%,报10401.11点,红筹指数跌1.09%,报4255.55点。

沪港通南向资金剩余413.43亿元,流入6.57亿元。深港通南向资金剩余421.93亿元,流出1.93亿元。

前期热门的稀土概念股今日卷土重来。截至收盘,稀镁科技涨19.61%,星宇控股涨10.07%,中国稀土涨7.14%。

前两日有所回暖的手机设备股与5G概念股今日再度受挫,截至收盘,丘钛科技跌8.47%,舜宇光学科技跌7.68%,中国通信服务跌6.79%,中兴通讯跌5.73%。

医药股延续回调态势,个股悉数走低。截至收盘,中国生物制药、信达生物-B跌超4%,维亚生物、金斯瑞生物科技跌超3%。

美团点评发布2019年第一季度财报。一季度营收为191.73亿元人民币,市场预期182.54亿元人民币,上一季度为198.03亿元人民币。一季度经营亏损13.03亿元人民币,经调整亏损净额10亿元人民币。 美团点评今日收跌5.75%。

【A股】

周四,沪深两市低开低走,创业板指盘中再创调整新低。板块全线尽墨,农业、猪肉、5G、海南等板块成杀跌主力军,两市下跌个股逾3000只,跌停个股近40只,市场情绪逼近冰点,普跌格局下投资者观望氛围浓厚。

截至收盘,沪指跌1.35%,报收2852点;深成指跌2.56%,报收8809点;创业板指跌2.51%,报收1451点。

盘面上看,国产操作系统逆市爆发,芯片、创投、稀土、煤炭石油携手上攻;5G、猪肉、华为、海南、工业大麻等题材成杀跌主力军。

【美股】

周三公布的美联储会议纪要显示,官员们在上次政策会议上一致认为,他们目前在制定货币政策时保持耐心的做法可能“在一段时间内”保持不变,这进一步表明决策者认为没有必要加息或降息。而美国总统特朗普之前多次抨击强势美元,要求尽快降息。

截至发稿,美股三大指数期货小幅下跌。道琼斯30指数期货跌186.0点,跌幅0.72%;标普500指数期货跌21.62点,跌幅0.76%;纳斯达克100指数期货跌80.88点,跌幅1.09%。

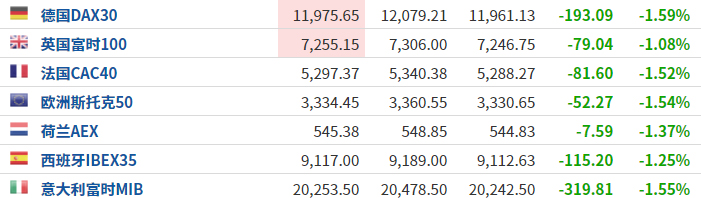

【欧股】

欧洲主要股市全数大跌。欧元区5月制造业PMI就业分项指数为49.0,为2013年11月以来最低。 德国制造业PMI也意外小幅下降至44.3,逊于预期的44.8,且连续5个月低于枯荣线。

行情来源:英为财情Investing.com

【原油】

美国能源信息署(EIA)报告,上周美国原油库存增加474万桶,至2017年7月以来最高4.768亿桶;分析师此前预计库存减少128.4万桶。

截至发稿,WTI原油期货报60.87美元/桶,跌幅0.90%;布伦特原油期货报70.22美元/桶,跌幅1.08%。

【黄金】

黄金投资者在美联储公布会议纪要后寻找交投方向,会议纪要暗示利率将保持稳定。

截至发稿,现货黄金价格暂报1,274.85美元每盎司,涨幅0.05%。

【外汇】

在岸人民币收盘报6.9166,较上一交易日跌25个基点。人民币中间价调贬2个基点,报6.8994,为11连贬,续刷5个月新低。

美元再度走强,英国首相即将辞职的消息压低了英镑,同时将于今日开始的欧洲议会选举也给欧元蒙上了阴影。