展望11月,尽管目前情形已有信号和预期的边际变化,我们认为仍要保持耐心等待更为明确的转机。主要是基于:1)加息终点大概率进一步上调,通胀拐点还需要更多确认;2)美国经济增长整体趋缓,美股盈利下调趋势仍在继续;3)中期选举中共和党赢得参众两院的概率增加,后续政策推进难度加大。

资产配置上,我们预计从8月以来的现金(美元)跑赢可能仍会持续一段时间,适度增加长债配置敞口,股市还需等待转机。我们依然建议控制仓位为主,风险偏好高和仓位低的投资者可以适度调整。

1)美债利率,开启大幅下行周期还需要时间,但也逐渐进入配置区间,只不过现在依然偏左侧,需要牺牲一定的时间成本和波动的准备。

2)美股市场,盈利进一步下调和分母利率下行推迟,叠加现在并不充分的估值,都可能使得市场在当前位置并不稳固,选择时机预计在明年一季度左右。

3)美元指数,短期承受一定压力,但在基本面逻辑彻底转向前,美元的强势尚未完全走完。

4)大宗商品,需求趋弱仍是主导逻辑,不建议大举加仓。

5)黄金,短期反弹基于美元趋弱,但货币政策拐点和通胀拐点尚未完全落定,目前的反弹并不具备持续性。

6)其他市场,建议继续防范全球美元流动性紧张情况下的「灰犀牛」风险,例如新兴市场汇率的贬值压力。

11月展望:通胀和政策拐点尚未到来,盈利下调压力继续;保持耐心、等待转机

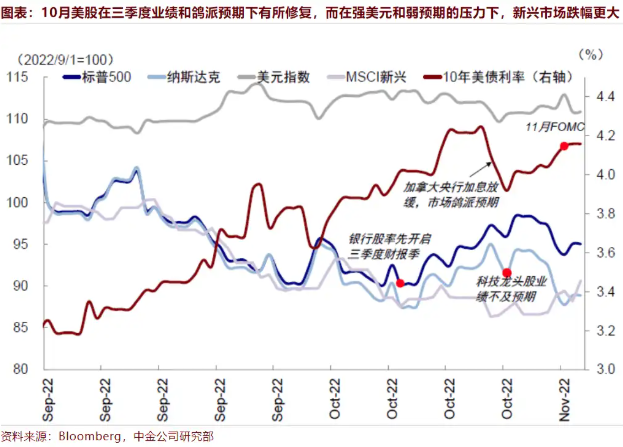

10月的美股虽然在相对较好的三季度业绩和月末短暂的鸽派信号下有一些修复,但进入11月初的几天内便基本回吐了所有涨幅。如果看新兴市场的话,在强美元和弱预期的压力下,跌幅更大。

从这个意义上讲,我们8月开始提示现金(美元)跑赢、9月和10月初进一步提示转机尚未到来、仓位上建议仍以现金和美元为主,仍不失为一个不错选择。

展望11月,尽管情形已经有了一些信号和预期的边际变化(如FOMC会议声明暗示未来加息步伐放缓、10月非农失业率抬升和工资增速放缓表明就业市场出现一些冷却迹象),但我们认为仍要保持一定的耐心等待更为明确的转机。

具体而言,美国长债左侧布局的机会逐步显现、但要做好牺牲一定时间成本和潜在回撤的准备,股市的转机在分子下行和分母的反复拉锯下还要再往后一些,因此维持整体上的现金(美元)跑赢可能仍是一个合理选项,风险偏好高和仓位低的投资者可以适度调整。之所以做出这一判断,主要是基于以下几点理由:

一、货币政策与通胀:加息终点大概率进一步上调,拐点还需要更多确认

通胀拐点和货币政策拐点是市场期待已久的影响投资逻辑的重要节点,这个拐点在进一步临近,但市场对其很快出现的希望可能还会继续落空

加息节奏:

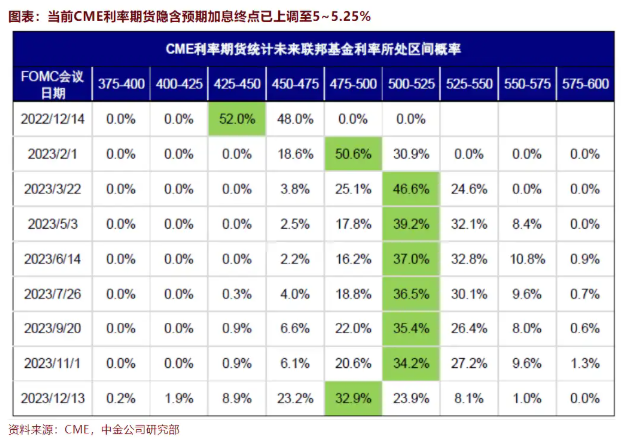

在11月初结束的FOMC会议上,尽管会议声明中关于货币政策时滞效应措辞的调整给市场以美联储可能逐步放缓加息节奏(「退坡」)的希望,但鲍威尔在会后的新闻发布会上表态明显偏鹰,表示加息终点或抬升(下一次点阵图更新要到12月议息会议),因此美债利率和美股需要反映加息终点的提高。

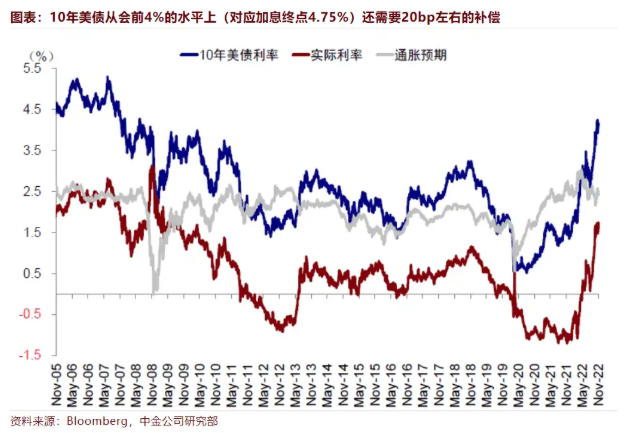

当前市场预期加息终点可能上调至5~5.25%,我们测算,10年美债从会前4%的水平上(对应加息终点4.75%)还需要20bp左右的补偿,10月中 4.3%的高点预期基本计入了类似的预期。

至于12月,目前看,继续加息75bp的概率也无法排除。我们根据通胀水平推算的年底加息目标为4.75%,隐含12月也可能继续加息75bp。

通胀:

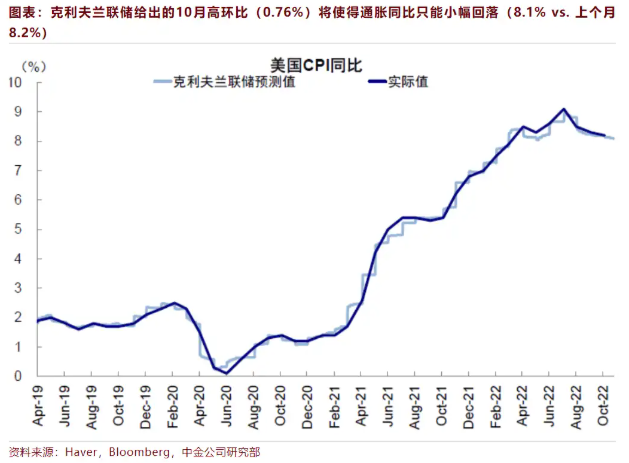

将于11月中公布的10月通胀或大概率继续回落但恐怕也无法寄予厚望。根据目前克利夫兰联储CPI Nowcasting和市场一致预期,10月的高环比(0.76%)将抵消去年同期的高基数使得通胀同比只能小幅回落(8.1% vs. 上个月8.2%),因此不足以彻底扭转市场或者美联储对于通胀的担忧。

因此综合来看,不论是货币政策还是通胀的拐点,都可能至少要到12月甚至更晚,进而使得美债利率见顶和向下拐点的时点被推后,这也使得市场的「尴尬时间」进一步被延长。

二、增长与盈利:整体趋弱和下调趋势仍在继续

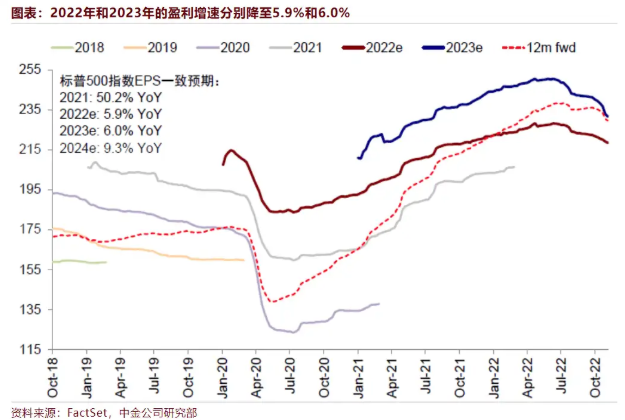

三季度美股业绩好于预期是10月美股在美债利率上行过程中依然能够反弹的主要支撑之一。不过,业绩期期间的盈利下调趋势也同样明显,业绩期期间市场对于2022年和2023年的EPS预期分别下调1%和2.8%、使得2022年和2023年的盈利增速分别降至5.9%和6.0%。

当前美股的盈利下调情绪也处于-50%的低位。

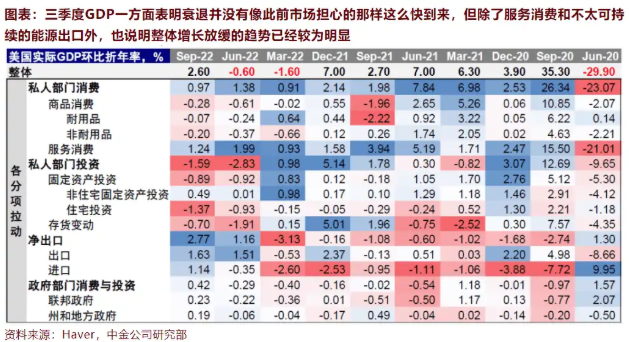

美股盈利的下调也反映了整体美国经济逐步趋缓的客观现实。最近公布的10月ISM制造业和非制造业PMI都明显回落,三季度GDP一方面表明衰退并没有像此前市场担心的那样这么快到来,但除了服务消费和不太可持续的能源出口外,也说明整体增长放缓的趋势已经较为明显。

我们预计盈利仍有进一步下调压力,温和衰退明年一二季度出现。

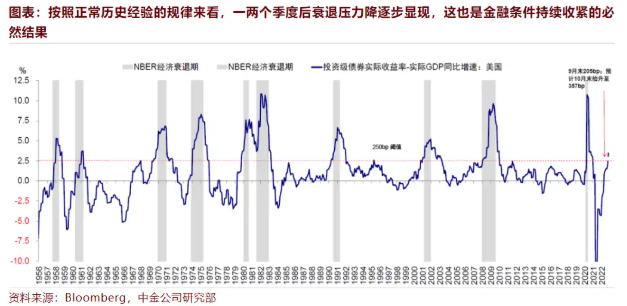

11月FOMC加息后,3m10s利差也一度倒挂,表明短端融资成本已经高于投资回报率,金融条件在各个环节都已经明显进入收紧区域(如房地产、企业融资等)。按照正常历史经验的规律来看,一两个季度后衰退压力将逐步显现,这也是金融条件持续收紧的必然结果。

在这一背景下,企业盈利的进一步下调也是应有之义,美股也将面临盈利下行与利率尚未下行的拉锯。不过,由于此次美国各部门的债务和杠杆情况并不严重,因此出现因债务问题导致的严重且深度衰退并非大概率事件。

三、中期选举:共和党赢得参众两院的概率增加;后续政策推进难度加大

将于11月8日举行的美国中期选举将决定未来两年美国主要财政政策和拜登总统其他主张的推进难易度。

目前看,根据FiveThirtyEight的预测,「分裂国会」或是大概率事件(共和党至少赢得众议院)、而共和党赢得参众两院的概率也在增加(55%的概率)。

从历次选举后的历史经验看,一个「分裂国会」甚至总统和国会对立的情形对市场并非有决定性的影响,但是会明显加大现任总统的政策推进进程和难度。因此民主党在未来两年推进后续政策或面临更大挑战,尤其是两党存在明显分歧的财政支出、补贴等方面。上一次出现「分裂国会」和总统与国会完全对立的情形出现在奥巴马总统任期。

我们预计,中期选举的结果有可能会导致:

1)支撑美元,由于共和党并不支持民主党各项刺激主张,如近期的学生贷款和此前的新能源补贴等,或约束财政扩张力度;

2)一定程度上压制通胀,补贴和财政刺激的减少一定程度上有助抑制需求和价格;

3)两党在债务上限上博弈可能引发的风险值得关注,类似于2011年,不过债务上限的风险可能要到2023年中以后才会出现。

配置建议:现金跑赢为主,适度增加长债配置敞口,股市还需等待转机

基于上文中分析,我们预计从8月以来的现金(美元)跑赢可能仍会持续一段时间,尽管一些边际变化和预期松动正在发生,但趋势的逆转还需要时间。

因此,我们依然建议控制仓位为主,美元整体依然偏强。仓位较低和风险偏好较高的投资者可以选择适度增加一些长端国债的配置仓位,但需要做好牺牲一定的时间成本和波动的准备,而股市的选择时机可能还要再等待更为明确的通胀和政策拐点,我们预计在明年一季度左右。

具体而言,

美债利率:

美债利率需要重新计入美联储主席鲍威尔在11月FOMC会后「口头」上调的加息终点,我们预计大体对应4.3%左右。

换言之,美债利率开启大幅下行周期还需要时间(年底或明年初紧缩退坡可以消除上行风险,而明年一季度通胀明确回落后开启下行趋势),但也逐渐进入配置区间,只不过现在依然偏左侧,可能需要牺牲一定的时间成本和波动的准备。

美股市场:

盈利进一步下调和分母利率下行推迟,叠加现在并不充分的估值,都可能使得市场在当前位置并不稳固。基于未来利率下行和通胀拐点、同时并非深度衰退的基本判断,我们并不预计一个大幅的崩盘风险,但一定程度的波动或仍是可能情形,转机和配置时机仍需要耐心等待。

美元指数:

欧元多头仓位激增、中国开放预期的发酵,美国就业市场和紧缩路径的放缓预期,都使得美元短期承受一定压力,但我们倾向于在基本面逻辑彻底逆转前,美元的强势还未完全走完。

大宗商品:

需求趋弱仍是主导逻辑,中国开放进展带来一定预期但持续性仍需要观察,而且需求刺激可能更多集中在消费和内需,因此不建议大举加仓。

黄金:

同样地,短期黄金反弹依然是基于美元趋弱,过去几个月也已经反复出现了很多轮,但只要货币政策拐点和通胀拐点未完全落定,目前的反弹并不具备持续性。

其他市场:

我们建议继续防范全球美元流动性紧张情况下的「灰犀牛」风险,例如新兴市场汇率的贬值压力。