12月14日,安信证券在深圳举办2022年度投资策略会,投资策略会主题词为“沉舟侧畔千帆过”,行业大咖安信证券首席经济学家高善文莅临现场发表主题演讲。

高善文演讲内容主要涉及对房地产行业判断、中国经济结构转型展望两方面内容。

对于房地产行业,高善文直言房地产行业流动性危机局部蔓延,但最坏的时候已经过去,应该可以避免“硬着陆”局面。高善文判断,房地产投资占GDP比重见顶在2015年,销售水平见顶在2020年和2021年,房地产行业的经营模式从高周转高杠杆转向内涵式高质量增长。

对于A股市场,高善文认为,总体来看,过去十年,A股给投资者提供的回报不尽如人意。站在2021年的现在,A股的股票结构已经优化。传统产业的占比已经降低,市值占比的大部分都是民营企业和中高增长的企业,A股给投资者提供回报的潜力已经显著提升。

以下为主要演讲纪要:

房地产(一):2020和2021年将是商品房销售的顶部

过去20年的时间里,中国房地产保持高速发展势头,并成为中国经济最为重要的拉动因素。

具体来看,房地产需求来自于三个方面,一是有大量的人口源源不断流入城市,对城市住房市场产生持续拉动;二是城市居改善住房需求;三是房屋的使用有一定的寿命,随着老旧房屋损坏,出现了置换性的需求。

因此,房地产市场的高速增长未来是否可以持续,房地产市场的三大需求,在多大程度上已经得到满足,从宏观的角度,自下而上的角度,给出一些看法和判断。

研究的起点是理论极限假设,寻找房地产市场需求的增长极限在哪里:一是,旧房的置换和淘汰不是一个最大的需求,2000年以后盖的房子,2030年、2050年之前都不会进入大规模的淘汰置换,目前置换的还是1980、90年代的房子;二是假设城市居民的住房渗透率已经饱和,三是假设对于新进入城市的居民,需要的住房和住房渗透率是稳定的。

在理论极限假设条件下,住房市场的增长等于新进入城市人口的增长,住房的需求完全来自于新进入城市的居民的需求,新进入城市的人口数量的增长。

观察房地产市场的重要数据,每五年计算房地产销售的增长,和城镇常住、就业人口增长的差值,2010~2014已经很低很低,2015~2019则显著转高。

经过推论倾向于相信,2010~2014年的商品房销售数据有一定程度低估,2015~2019年的高位则存在一些事件的刺激影响,一方面是来自于棚改货币化的影响,被置换的货币被认为,转化为对商品房的需求,被认为是二三线城市房价上升的重要原因,但长期并不可持续,另一方面是2020年疫情的影响,货币信贷调节异常宽松,房地产市场需求维持高位。

从2015年开始,房地产市场见顶的长期趋势可能已经奠定,现有的房地产销售,对房地产市场的长期趋势的背离和透支有多么严重。

2021年,房地产销售的面积不会超过15.3亿平米,但是现实中可能看到了17.6亿平米,大概超出了20%,这一背离持续了数年的时间,房地产市场的销售需求回到长期趋势水平,甚至通过低于长期趋势水平来进行修正。

2021~2030年,城镇化的基本趋势,城镇常住人口增长的增速,新增就业人口的增速,不会高于1%,甚至完全有可能是负增长。

结论:2020年和2021年,房地产销售面积在17.6亿平方米,很长时间内都将是商品房销售的顶部,将是一个长期的历史顶部。

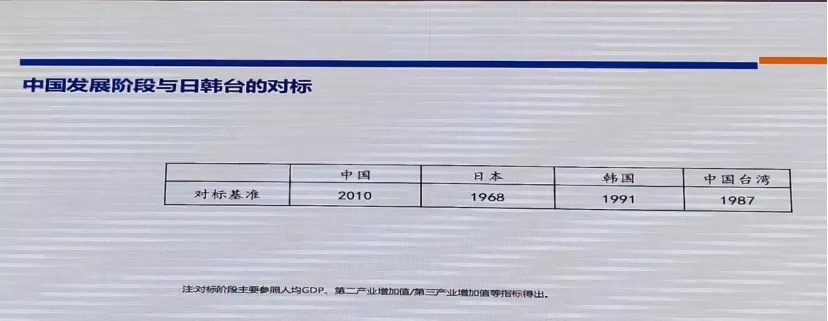

长期来看房地产依然是支柱产业,但是支撑力量在逐步减弱。可以作为佐证的是,东亚近邻的表现,将中国的经济增长放在东亚经济体的增长里进行对比,东亚经济体的住宅投资/GDP的顶点和触顶时点来看,中国的2010年,相当于1968年的日本,1991年的韩国,1987年的中国台湾,平均来讲对标年份的4年以后见顶,指向的结论是,中国的房地产投资占GDP的比重已经在2015年见顶,住宅销售、房地产投资,都将处于相当低的水平,或者在0值附近。

回看历史,2016、2017年大规模的棚户区改造,在去库存领域发挥了很大的效果,但是与二三线房价上涨和房地产泡沫化还是有极大的关联。

房地产(二):经营模式从高周转高杠杆转向内涵式高质量增长

去杠杆不断推进,与房地产市场的流动性压力,有很大的关系。

首先定义存货周转率,存货狭义定义为已经开工但还没有销售掉的面积,数据稳定性更高,2015年是一个重要的分水岭,2015年之前行业存货周转率比较低,2015年则大幅提升。

其次是房地产行业的销售净利率,2015年依然是一个分水岭,之前销售中枢水平比较高,之后则明显下沉,波动的顶部明显下来,底部向更低摆动。

2015年房地产行业的商业模式是囤货囤地而获利,等待地价房价不断上升,支撑了房地产行业比较高的ROE;2015年之后,行业的商业模式转向高周转模式,开工后马上销售,回笼资金用于新开工,尽量少的持有土地和存货,提高周转率来获利,给定杠杆比较高的情况下,短时间增长的供应,销售净利率会下降,ROE不见得上升。

随着房地产市场的调控越来越频繁,囤货囤地模式的内在脆弱性暴露出来了,资金回流出现很大的压力和障碍,对销售的掌控能力在频繁的调控下变得很难,而在高周转情况下,企业对资金的掌控能力变强。

随去杠杆措施的不断推进,房地产行业高周转模式已经走到了尽头,在现有调控条件下,原有模式难以为继。房地产市场很可能在未来面临第三次调整,其标志是存货周转率、杠杆率被迫下降。如若其他因素不变时,ROE会降低,将导致“吐出市场”。下阶段房地产行业的商业模式从高周转高杠杆转,向内涵式高质量增长和精细控制。

经济结构转型

中国经济的增长率一直波动下行,并未触底,在波动下行过程中,各方积极促进经济转型,从中低端制造业向高端制造业转型、从高速度向高质量转型,在资本市场上有怎么样的展望和投射,如何继续观察预测展望经济发展的转型过程。

(1)中国经济结构转型:来自工业的观察

过去:重化工业化基建和房地产,应对经济下行频繁使用的手段,最重要的是基建和房地产,这样的支撑力量放在现在将不复存在。

2018年以来去杠杆,财政纪律约束越来越强,经济增长不可避免的越来越多转向内生的增长,依靠经济结构转型来实现。同时,汇率不断升值,出口份额不断提升,中国制造业的全球竞争力在不断上升,竞争力比较强的部门增长快,竞争力弱的部门被淘汰掉了。

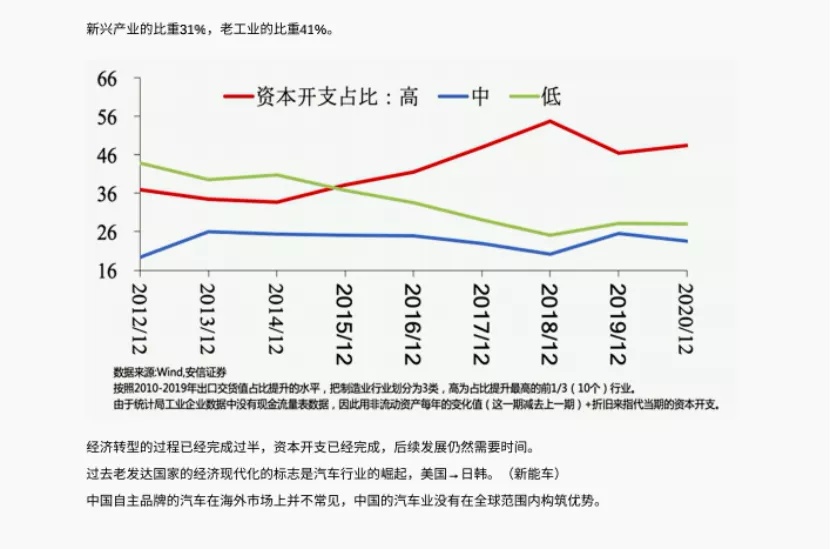

首先,中国工业的出口交付值,分行业研究市场份额的变动,2015年之后,在整体的结构上,新兴产业的占比在不断提升,夕阳产业的占比则在不断下降。

其次,行业资本开支情况,高增长组的资本开支从2015年之后占比大幅提升,在整体中的占比已经高于50%,低增长组则低于30%。新增投资和固定资产之中,新兴行业占比已经超过了50%,转型目标已经过半。

再次,中国工业结构的升级和转型,从其他国家的经验来看,汽车行业的崛起可以视为一个标志,80年代日本的汽车行业,90年代之后韩国的汽车行业,但很遗憾目前并没有大量的国产汽车占据发达国家的马路。

基于工业数据观察,70%产业结构升级集中在计算机和通信设备领域,这一领域持续进行着快速的技术革命和迭代,为我们创造了越来越多弯道超车的机会。在该领域庞大且复杂的全球供应链中,中国总体处在下游的装配和生产环节,沿着供应链从最下端向上快速爬升,但距离最顶端仍有一定差距,这是中国过去10年产业结构转型的重要特点。而未来,可能因为国际政治经济环境的变化出现了新的变数和挑战。

(2)中国经济结构转型:来自上市公司样本的观察

转型的另外一个维度是,制造业向服务业转型,工业数据不包括服务业,30个细分行业不够细,因为数据颗粒度还不够,对中国经济转型的参考,还可以借助上市公司数据来观察,有点瑕疵是,中国比较优秀的一些新兴公司可能没在A股,类似于腾讯、阿里巴巴、小米等,也是单单采用A股上市公司进行分析的缺陷。

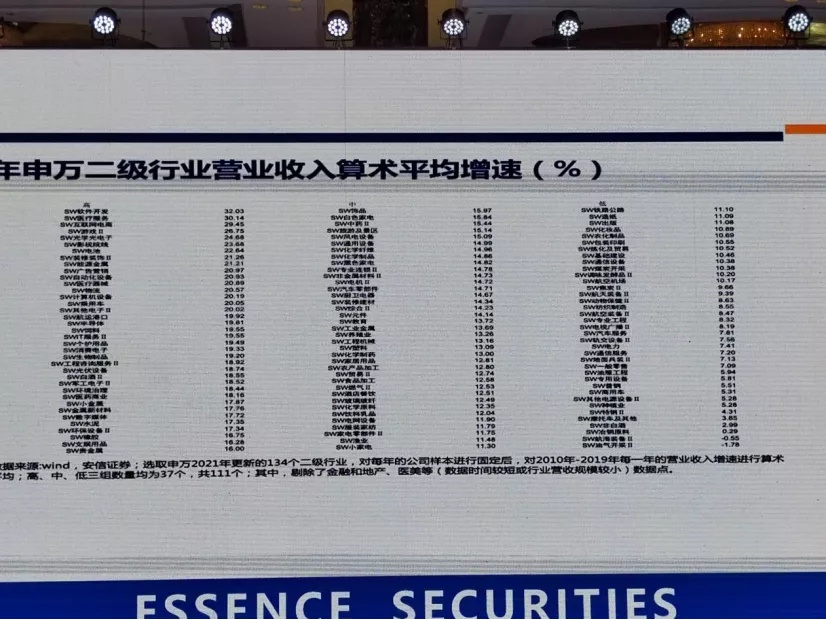

在样本可比的条件下,不同公司营业的长期增速,从高到低排序,精确到二级细分行业。

毛利率:高增长组的利润率高得多,中增长组次之,低增增长组最低;从资本占比、雇佣人数、人均工资等,都有类似的表现,大量新增员工都流向了高增长的公司。

从高增长组和新兴行业来看,一半是服务业,一半是制造业,中低增长组90%都是制造业,基本没有服务业。二级细分行业上可以找到高端制造业和现代服务业的精准定位,在中低端增长组基本上看不到的。

从宏观上来概括下,一个特征是软硬件相结合,即高端制造业和计算机和通信设备存在紧密联系;另一个特征是,往往可以与绿色低碳转型联系起来。

中国企业在成熟行业里面,沿着价值链链条向上攀爬的成绩不是很明显,不过,在弯道超车机会的领域,出现了重要技术变革的领域,中国企业表现上是极其出色的。

对资本市场的影响:

一是观察上市公司的市值构成(剔除金融和房地产行业上市公司),2010年至今新兴产业占比从25%上升到50%,传统产业从50%下降到25%,中增长组保持在20%,市值构成来看,经济转型已经完成了。

二是观察股价变化,高增长组的股价指数从2010年的100涨到300,低增长组从100跌到84。

三是观察年均复利,高——10%,中——5-6%,低——负增长

高增长组超过一半都是民营企业,低增长组大部分都是国有企业,要推进经济结构转型深化,维持公平竞争环境,不是一句空话,对于保证转型成功来说,是非常重要的。

总体上而言,过去十年,A股市场给投资者提供的回报不尽如人意。

从经济转型和行业构成的角度看问题,2010年上市公司的老经济占比太高,老经济中大部分都是国有企业,国有企业通过改制上市成为上市公司,上市那一刻已经度过了高增长的阶段,处于行业没落的周期,股价表现不佳;拆开来看,新兴行业对于投资者的回报还是可以接受的。

站在2021年的现在,A股的股票结构已经优化。传统产业的占比已经降低,市值占比的大部分都是民营企业和中高增长的企业,A股给投资者提供回报的潜力已经显著提升。

传统低增长行业也会有股价的波动,也有可能给予一定回报,但一方面需要上市公司继续成长,还需要高质量的公司治理结构,回购股票和合理投资等,但是传统行业乱投资的现象比较普遍。

总的来说,未来十年,资本市场对A股公司的影响,应该是充满期待的。