Wayfair$(W)$由两名大学生于2002年在美国成立,并在十年后成为该国最大的家具家居电商。

自14年上市以来,该公司的市值已经增长了5.7倍。

不过在昨日,Wayfair股价大跌,盘中跌幅一度达到9%。

怎么回事

下跌的直接原因是昨天Wayfair发布的一份新闻稿:

服务公司十多年的COO和CTO将于2019年退休。

尽管Wayfair同时也宣称找到了新的COO和临时CTO,但如此重要职位的高管离职,依然引起了投资者的恐慌。

事实上,在任何一个创新型公司,这样的职位变动都会引起担忧。

不过更进一步来说,引发这样的下跌也是因为Wayfair和其他创新型公司一样,是空军的热门目标。

与股价增长成正比的,Wayfair的销售额在过去5年高速增长,复合年增长率高达50%。

作为对比,eBay$(EBAY)$去年销售额仅增长了6%,亚马逊$(AMZN)$的电子商务部门也只增长了20%。

该公司的增长一方面得益于美国千禧一代的消费习惯向线上迁移,另一方面也因为对目标人群定位准确:

其主力消费人群为35-65岁的美国中产阶级女性,对于这些人来说,宜家和沃尔玛提供的家具家居产品太低端,而Crate & Barrel, Pottery Barn等又太高端,价格适中、品类丰富的Wayfair刚好合适。

不过,尽管收入快速增加,但其开支也随之飙升。

Wayfair上市以来从未盈利,18年净亏损高达5亿美元,并且管理层预计公司在2024年前都不会盈利。

这种危险的财务状况为Wayfair招来了大量空军,不难想象他们在昨日扮演了怎样的角色。

该怎么办

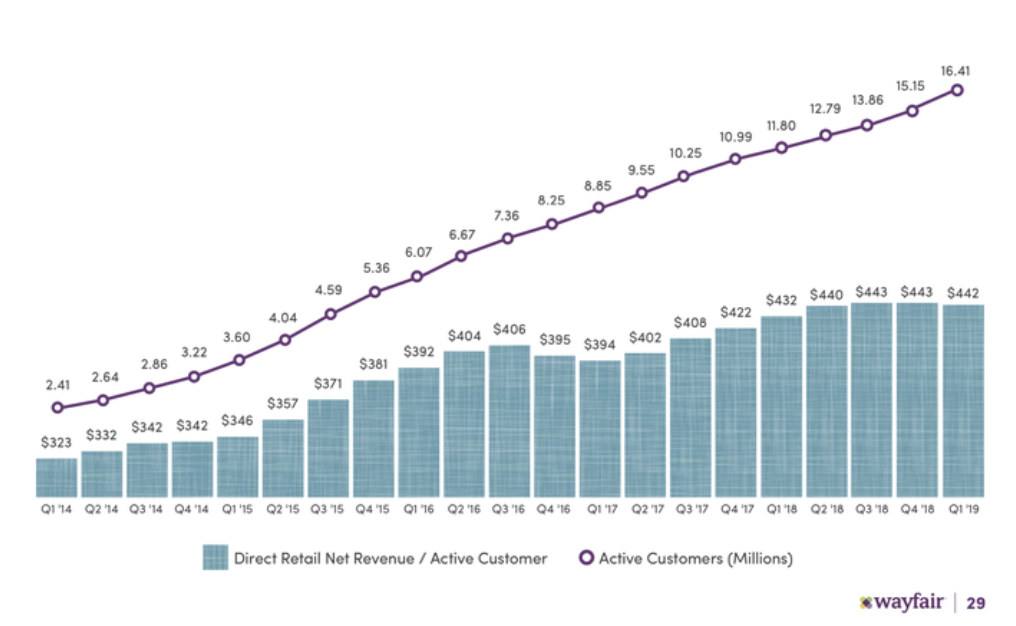

目前Wayfair正跑在高增长的轨道上,在19Q1新增130万用户,美国区销售额同比+39%,国际+49%。

在这样的增长速度下,市场通常愿意忽略它开支的飙升。

眼下,投资者的目光主要放在其国际化战略上——事实上,18年飙升的开支也是源自于此——特别是加拿大和欧洲等核心地区。

股东们将在8月1日的二季度财报中再次检阅Wayfair的表现。

不过必须提醒大家的是,作为创新型公司,与其业绩高增长相伴的,往往是股价的大波动性。

精彩评论