港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

前言:

2019年上半年,水泥行业虽受春节、环保、天气、错峰生产等因素影响,但总体运行平稳,生产、效益及需求保持稳步增长。与此同时,各大水泥生产商在上半年净利润及股价均取得双增。

上半年水泥行业量价齐升,祁连山净利预增111%

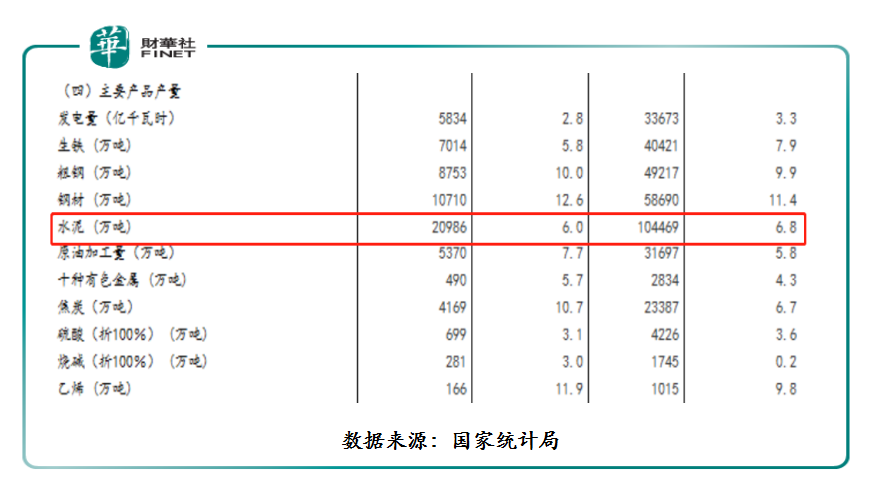

据国家统计局数据显示,今年上半年水泥产量为10.4亿吨,同比增长6.8%,产量增幅创出近五年新高。

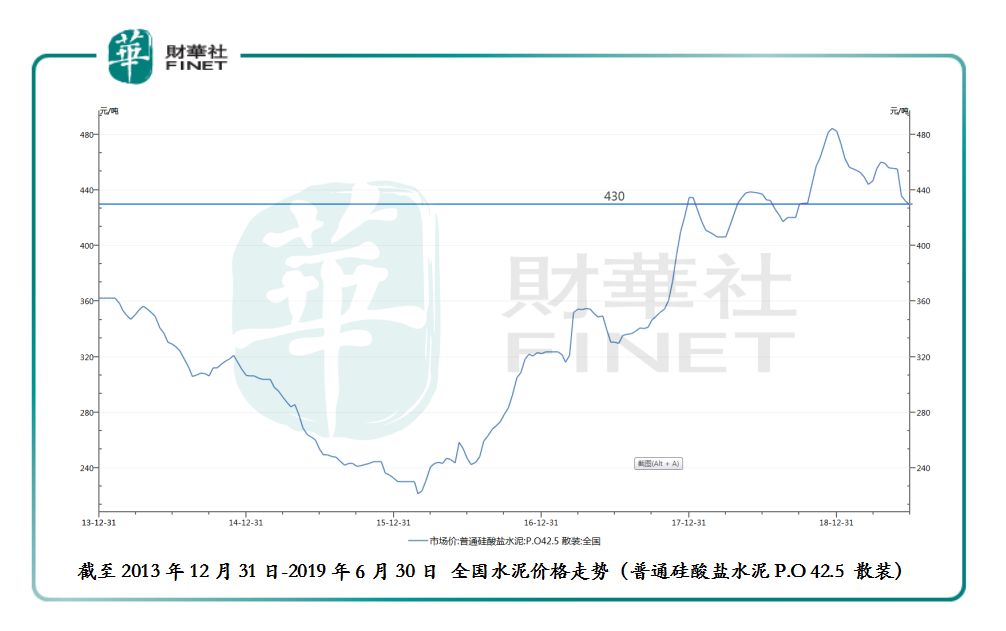

在水泥产能创出新高的同时,水泥价格又受到区域垄断性加强等因素驱动,价格不断递增。截至2019年6月30日,全国水泥价格(普通硅酸盐水泥P.O 42.5 散装)维持在430元/吨左右,维持在历史较高位置。

在行业量价齐升态势下,市场参与者也取得增收又增利的佳绩。截至2019年7月17日,已发布2019年上半年业绩预告的企业中, $祁连山(600720)$ 以净利预增128%,暂为A股市场2019年上半年度净利增幅最大的企业。对于业绩预增超100%,公司将主要原因归于产品销量同比增加,及公司加强成本费用管控,生产运行效率同比提升,致使产品成本同比下降。

H股市场2019年上半年净利增幅最大的企业为 $亚洲水泥(中国)(00743)$ ,以净利预增50%-60%增幅暂居第一的位置。对于业绩预增,公司表示,主要是因为其水泥产品平价售价上涨所带来的。

8家水泥企业股价增幅超25%,亚洲水泥增幅最劲

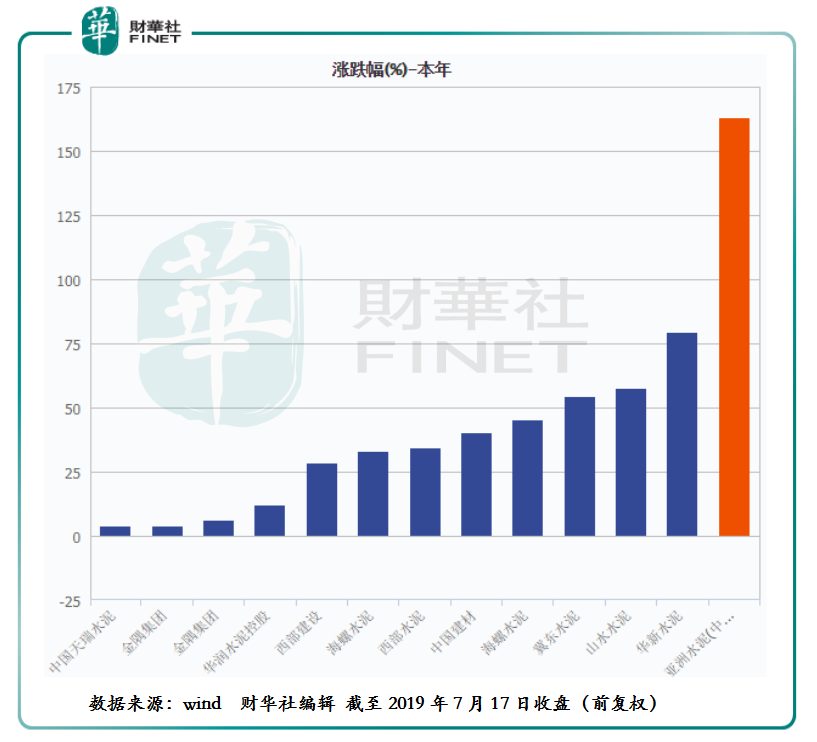

受水泥行业景气度提升的影响,二级市场水泥股出现逆市上涨的态势,且增幅均非常喜人。

截至2019年7月17日收盘,据财华社对国内11家水泥企业股价增幅统计显示,本年股价增幅超25%的企业有8家(西部水泥、海螺水泥、西部建设、中国建材、冀东水泥、山水水泥、华新水泥及亚洲水泥)。其中亚洲水泥(中国)增幅为162.99%,是A、H市场唯一一家股价增幅超100%的企业。

亚洲水泥(中国)股价能在行业中“独领风骚”,不排除受2018年度公司净利及每股派息金额大增,股息率也增至较高位置(约 10%)的影响。

若从估值来看,当前的亚洲水泥(中国)估值并不便宜。截至2019年7月17日收盘,亚洲水泥(中国)市盈率(PE)为6.68倍,市净率(PB)为1.41倍。行业头部企业 $海螺水泥(00914)$ 及中国建材(03323-HK)市盈率分别为6.94倍、6.66倍,市净率分别为1.82倍及0.543倍。很显然,亚洲水泥(中国)估值不再较行业头部企业存在较大优势,股价自然不再便宜。

下半年水泥行业发展机遇及挑战

作为拉动水泥需求最主要的马车之一的房地产,其前景将影响水泥价格在今年下半年的走向。

从今年上半年数据来看,房地产和基建的数据同比增速稳中有升。随着国内雄安新区、粤港澳大湾区、长三角一体化等大基建布局的深入推进,2019年下半年基建有望迎来政策红利期。届时,水泥需求量有望保持稳增长的态势。与此同时,随着国内各大省份进入错峰停产,一定程度上将支撑起下半年水泥价格。

虽说下半年水泥行业有望维持“量价齐升”的态势,是存在多方面因素支撑的。但是随着下半年反垄断法实施,将给水泥行业带来不小挑战。

据市场监管总局此前发布消息称,《禁止垄断协议暂行规定》《禁止滥用市场支配地位行为暂行规定》《制止滥用行政权力排除、限制竞争行为暂行规定》,这3部《反垄断法》配套规章将自2019年9月1日起施行。

目前反垄断法已经涉及基建、水泥、药品、汽车、电子、化工、半导体等行业和领域。其中,水泥行业是目前监管部门重点关注的对象。这主要是因为我国部分地区存在较为严重的垄断行为。例如,通过成立联合销售公司、控制水泥销售价格、限制企业竞争等做法。

因此,随着3部《反垄断法》配套规章实施,水泥价格或将受到“震慑”而走弱,进而导致水泥企业经营业绩承压。

作者:沈少鸿

编辑:彭尚京

精彩评论