建基于先行示范区深圳的 $万科企业(02202)$ $万科A(000002)$ 公布了一份稳健的2019年上半年业绩。在核心的房地产业务方面,万科于期内实现销售面积2150.1万平方米,同比增长5.6%;销售金额同比增长9.6%,至3340亿元人民币(下同)。

回顾期内,万科实现结算面积846.3万平方米,同比增长20.7%;实现结算收入1329.9亿元,同比增长32.2%。合并报表范围内的已出售但未竣工结算项目总面积较上年末增长18.7%,至4403.7万平方米,合同金额较上年末增长17.1%,至6215.5亿元。

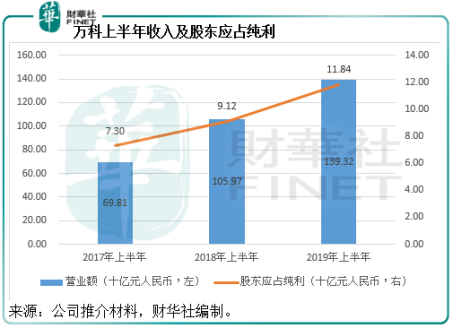

按中国通用会计准则的中期业绩报告显示,受结算收入增长带动,万科于2019年上半年录得营业收入1393.2亿元,同比增长31.47%;归属于上市公司股东的净利润同比增长29.79%,至118.42亿元;扣除非经常性损益后归属于上市公司股东的净利润同比增长29.16%,至117.5亿元。

除了业绩保持平稳增长外,万科的财务状况也保持稳健。截至2019年6月底止,万科持有货币资金1438.7亿元,高于短期借款和一年内到期长期负债的综合666.5亿元,净负债率为35.04%。

展望未来,万科于上半年共获取54个新项目,总规划建筑面积为1372.8万平方米,权益规划建筑面积达941.8万平方米,而该集团持有巨额未结转金额将在未来确认入账,或可确保物业销售业务的收入增长。在扩大土储方面,与个别房企不顾一切拿地不同,万科偏向谨慎,管理层表示会以现金流和销售回款情况为优先考虑,确保买地成本占销售额的比例不超过30%。

在物业服务方面,该集团推行住宅商企两翼齐飞的战略,继续拓展项目资源。上半年物业服务收入同比增长27.05%,至52.83亿元,其中新增项目的签约饱和收入同比增长1.14倍,至21.64亿元,占比为40.96%,反映现有项目增长强劲,而且在获取新项目方面颇为进取。不过万科管理层表示暂无意将这些业务分拆上市,仍继续以服务客户为主要考虑。

以下是万科管理层在业绩会上回答财华社等媒体提问的实录:

Q:公司6000多亿的未结算合同金额会在什么时候确认?上半年销售有所放缓,是否全年都是维持这个增速?

执行副总裁及财务负责人王文金:按照竣工时间,一般是一到三年时间会结转。

执行副总裁及首席运营官张旭:上半年的物业销售额大约有9%的增长(财华社注:万科2019年上半年物业销售额同比增长9.6%)至3340亿元人民币,我们的销售策略非常清晰,就是不给自己规定目标,每刻都是卖房子的好时候——回笼资金、去库存。我们全年的销售目标就是每天都卖好房。

Q:下半年是否会降价促销?

张旭:一直都坚持“每天都是卖房的好时候”这种积极的销售方式,我们每次开盘都给自己定下一个开盘率,例如60%以上。所以我们从来不捂盘,积极销售。我们也不给自己留库存,规定如果达到销售许可证六个月以上没卖掉的,就叫做长期库存。这是我们一贯的策略,所以不担心价格方面。

总裁及首席执行官祝九胜:我们相信匀速的运动最省力,没有动力去做多余的动作(财华社注:例如降价促销)。

Q:万科物业服务的收入增长挺快,是否有分拆的想法?

张旭:万科物业服务方面的增长很快,过去只有住宅服务,现在还增加了商企物业服务,未来我们还将探索城市物业服务,所以这一块发展的空间很大,没有上市的计划,目前还是先把业务做好。把握现在的好时机,把业务做大,服务好社区、客户、企业、城市。

Q:境外负债有30%以上,上半年有汇兑收益3亿多,是因为汇价升值和用到了远期外汇合约(DF)。现在贬值了,公司是否有措施对冲风险?降低境外负债?

祝九胜:我们只有35%是境外负债。对它的汇率风险控制主要通过两种方式:业务本身的来源和占用的自然关系去配置;购买结构性产品。

上半年的汇兑收益不会作为利润常规项,下半年会不断地动态观察。我们会留一部分的敞口。

Q:目前限价措施还在实施,但上半年的土地价格有所上涨,公司如何平衡利润?

张旭:今年上半年我们拿了905亿的地,占销售额的比例不到30%(财华社注:2019年上半年万科的物业销售额为3340亿元人民币),我们拿地的一贯策略是由两个阀门控制:1)自身现金流的状况;2)销售回款的状况。现在平均的地价占销售的价格30%左右,所以上半年我们拿地还是非常谨慎的,在30%以下,未来根据卖多少楼而拿多少地。我们追求的不是规模,追求的是做好产品、服务好客户。

Q:深圳建设先行示范区,集团的总部在深圳,集团有什么发展计划予以配合,另外集团与平安有合作,具体有什么计划?平安之前提到会加大长租不动产的投资,与万科是否有相关的合作?

祝九胜:先行示范区是中央的一个政策,我们会密切关注,肯定会带来利好。

至于与平安的合作,其实我们跟各大银行、各大保险公司、各大中国金融集团都有很好合作,根据不同的风险偏好、不同的特长,在合作的侧重点上会有所不同。

Q:国内推出新的贷款市场报价利率(LPR),有说是变相降息,管理层认为LPR对楼市是否利好?

祝九胜:LPR对实体经济一定是好事。其实昨天已经表态,对于我们的行业来说中短期不会降,但是长期来看,我们没办法预测,但我们会不断观察。如果实体经济振兴起来,对我们这个行业也是有好处。

Q:为什么集团拿地会这么保守?到万科这样的规模,为何土储还是只有两三年的水平?

张旭:其实拿地很难。我们舍易取难,是因为想聚焦在经济增长比较快,有产业有人口导入、大家都看好的地区,非常难拿地,但是我们还是想把战略聚焦在长三角、珠三角、城市旧改的项目。我们拿地不多,是因为地很难拿,另外一个原因是我们非常谨慎,保持净负债率在40%以下,以现金流为导向,控制好我们的负债率,这是我们的方向。

我们的战略是在城市圈,或者在经济带上,没有规定说四五线都不去,只要人口是有导入的,产业还是增长的,我们都会去。这种聚焦只是为了防范风险,提高管理的效率和效益。

Q:“房住不炒”的政策定调对集团的销情有何影响?集团如何看待下半年的楼市?

祝九胜:“房住不炒”既是政策的要求,也是行业的基本定位。对于万科来说,也是约束的一个方向。长远来看,加上信贷政策,只要有足够的时间,一定会回归到足够的理性,使地价回归到一个理性的水平,最终房价也会恢复理性的水平。长期来看,这是偏利好的环境。

当然,在面对客户和市场的时候,我们应该要深刻地了解客户的需求,洞察市场的变化。

Q:管理层未来拿地的方向?会以多少成本和利润率为导向?

张旭:每个区域拿地都有自己的路线,卖的楼多、现金流入多,就有更多拿地的额度。对于管理层来说,导向非常明确,如果某个城市,或者某个经济区,有更多的产业,有更多的人口流入,能够拿到核心好位置的土地,或者城市旧改需求比较大,就会为这个项目提供更多的支持。

我们希望IRR(内部收益率)在20%,净利润在12%,我们希望根据现在每个城市的限价价格(有限价政策的话)来做测算,这是我们的标准。但我们可能会在北上这些一线城市回报要求会低一些,但是对比较偏远的地区,回报要求会更高更严格,由风险回报来匹配。

Q:集团今年有提到海外业务,8月时万科置业更名为万科海外投资,接下来万科的海外业务是否都会给万科海外投资这个平台?财报中没有再提及教育和养老两项业务,是否意味着集团缩减掉这两项业务?

张旭:今年确实是把英国、美国一些项目装到了海外的平台——万科置业海外(01036-HK),未来也会继续这么做,把万科置业海外变成为海外业务拓展的一个平台。会不会扩大业务,要看有没有机会,我们会留意全球经济的周期和发展,当机会出现会加大投资,机会不好就会少投一些。

教育养老是我们非常重要的配套业务,也在积极培养自己的标杆项目,探索商业模式,只是没有形成独立的业务规模,我们只是把它们变成整个大生态体系里的配套业务。

祝九胜:这两项业务的投入是没有减少,收入在增加,亏损在减少。养老比较好的项目已经开始在盈利,教育的规模稍微小一点。

Q:海外业务只有英国、美国、新加坡和香港吗?有其他城市的吗?物业管理一块,是否会在达到一定的水平后分拆?

张旭:海外没有特定的目标。投资都是看机会,现在在英国、美国、新加坡、香港,我们首先想的都是先把这些城市做好,至于是否进入其他城市,则取决于我们的判断,也许我们会在东南亚看一看,是否哪个国家、哪个城市在非常好的周期、非常好的时点,我们会去试一下。当然我们在马来西亚、俄罗斯也有项目,我们前段时间也到越南看了一下,但是还是取决于是否有好的机会。

至于物业管理,目前发展的速度还是非常快,我们给物业服务订立的战略是“两翼齐飞”——一个是住区物业服务,一个是商企物业服务,前者尽量提高社区渗透率以便提高效率,后者的战略是服务头部企业(例如BAT),将这些企业服务好就能服务更多的腰部企业(例如国企),第三个,我们希望能拓展城市物业服务,例如跟横琴有政府合资公司,做整个城市的服务,未来把这个业务模式探索出来在全国推广。所以有这么好的发展前景,我们还没有计划要上市。

Q:集团在深圳的土地储备比率是多少?会因为示范区这个政策的出台而主力在深圳发展吗?

祝九胜:深圳一直在向香港学习,至今我认为还需要学习很长很长的时间。我们的年报也没有披露深圳的业务比例,在过去,我们在这个城市里都是处于数一数二的规模,我们手上的储备与我们目前的市场地位是匹配的。

作者:毛婷

编辑:黎璐璐

精彩评论