BCYC的技术基于Greg Winter爵士和Christian Heinis教授的创新性研究工作,而格雷格·温特爵士是单克隆抗体的先驱,并于2018年获得诺贝尔化学奖。头顶光环的BCYC吸引了众多知名投资机构的亲睐,他们的持仓成本如何,即将迎来的重磅催化剂又会对市场带来怎样的搅动,欲知详情,请移步下文。$Bicycle Therapeutics Limited(BCYC)$

关键总结:

(1)BCYC最早创立于2009年的英国,公司的Bicycle(双环肽)技术最早源于诺奖获得者Sir Greg Winter,当前已有较多的技术积累。

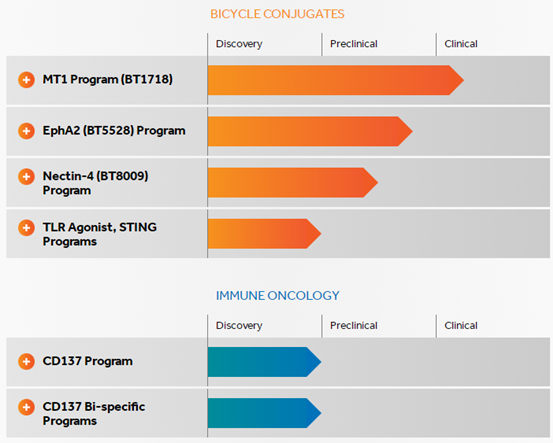

(2)公司当前自主研发的方向是基于Bicycle的Bicycle Toxin Conjugates(BTC)的药物研发,Bicycle药物主要与其它机构合作研发。

(3)研发最靠前的BTC药物BT1718的I/II期初步的Topline试验结果预计将于2019年H2发布。该试验结果的分析见“研发管线分析”。该试验结果是初判BTCs研发思路的关键试验结果,将非常大程度地影响公司实际价值及股价。

(4)研发最靠前的Bicycle药物THR-149已在7月1日公布I期的Topline试验结果,主要因疗效逊于已获批的该适应症下其它作用靶点的药物,公司股价即日发生微跌,后持续微跌。I期试验的更新数据将在09/05/2019-09/08/2019和10/12/19 - 10/15/19发布。虽然仅为更新数据,但有可能负面影响股价。相同作用机制的小分子药物KVD001(KALV)目前处于临床II期,将在2019H2发布Topline试验结果,若试验结果好于THR-149,将负面影响BCYC的股价。

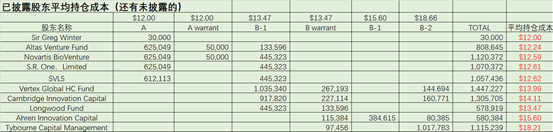

(5)截至2019年Q2,公司共有现金1.085亿美元现金,总的现金资产合计1.2亿美元。季度总亏损仅为798.8万美元。公司机构持仓成本均高于12美元。公司当前股价7.69美元,总市值为1.36亿美元。

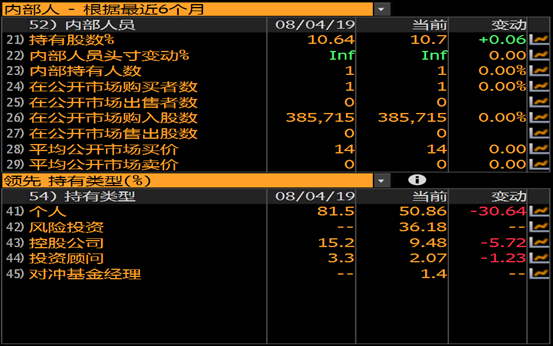

(6)BCYC上市于2019年5月23日,四家大机构认购了IPO份额(不含绿鞋)的68.8%,近期个人投资者在减少,推测公司已基本被机构控盘。机构的持仓成本基本都在12美元/股以上。

Bicycle Therapeutics(BCYC)成立于2009年,是一家最早创立于英国的生物医药公司,主要基于Sir Greg Winter和Professor Christian Heinis的创新性研究工作。Greg Winter爵士是单克隆抗体领域的先驱,供职于剑桥大学,因其在噬菌体展示用于抗体的定向进化(directed evolution of antibodies)的相关工作,与Frances Arnold和George Smith共同分享了2018年的诺贝尔化学奖。Sir Greg Winter是BCYC的联合创始人,目前仍是公司的非执行董事。

公司自创立以来,积累了诸多技术专利,包括3个用于新型支架的专利,11个用于筛选平台技术的专利,63个用于双环肽和相关偶联物的专利,以及6个用于临床适应症和其他开发资产的专利。

技术平台介绍

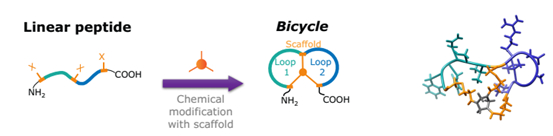

公司开创了双环肽(Bicycles)类药物的研发工作。Bicycles是完全合成的短肽,限制形成(通过半胱氨酸上的二硫键)两个环,以稳定其结构几何(如下图所示)。这种限制的目的是提供高亲和力和选择性,及让分子呈现相对较大的表面区域而使靶标具有成药性。

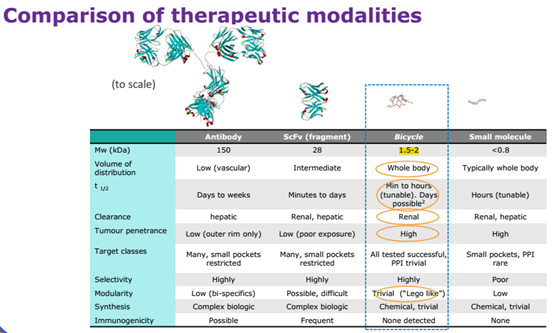

和其它类型的治疗药物相比,Bicycles具有如下图的特点。

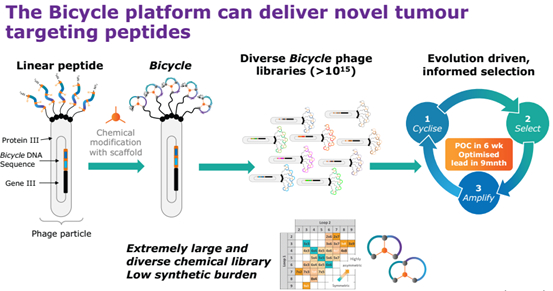

而Bicycles是通过公司基于噬菌体展示的Bicycle Platform筛选得来。根据公司资料,噬菌体展示文库大于1015。在筛选得到目标Bicycles后,公司还将对该序列进行优化(使用非天然氨基酸进行改造),得到PK/PD均符合预期的Bicycles。根据靶标筛选和优化的Bicycles可以单独成为治疗疾病的候选药物。

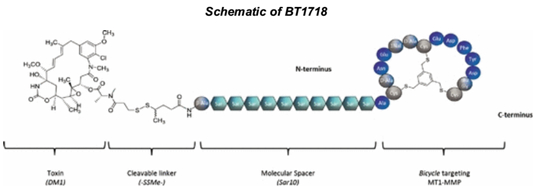

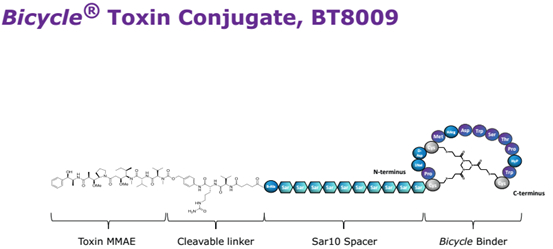

此外,在Bicycles分子上,公司通过利用Linker缀合毒性分子,形成一类具有靶向效果的细胞毒性药物,名为Bicycle Toxin Conjugates (BTCs)。该研发思路与ADC(antibody drug conjugate)非常类似,不同的是靶向靶标的分子由单克隆抗体变为Bicycles,缀合物方面BCYC选择毒素分子。BTCs的分子量大大小于ADCs,因此关键特征是更容易穿透进入肿瘤组织中,根据BCYC公布的部分BTCs的研究资料,一些BTCs还能更好地被肿瘤截留。下两图分别为BTCs候选药物BT1718和BT8009的的分子结构。

研发管线概览

BCYC自主研发策略偏向于BTCs用于肿瘤的治疗。

在研药物BT1718是一种靶向MT1-MMP、携带毒性分子美登素衍生物DM1的BTC。BT1718目前已进入临床I/II期,用于MT1-MMP高表达的实体瘤。该临床试验将评估药物的安全性、可耐受性及有效性,由Centre for Drug Development of Cancer Research UK, or CRUK合作并出资完成,初步的Topline试验结果预计将于2019年H2发布(公司的招股书确认)。

BT5528和BT8009为另两种BTCs,靶标分别为Ephrin type-A receptor 2(EphA2)和Nectin-4,携带的毒性分子为MMAE,目前仍在进行临床前的验证。

研究表明,MT1-MMP、EphA2和Nectin-4在许多医疗需求高度未满足的肿瘤类型中过表达,包括肺癌、乳腺癌、胃癌、子宫内膜癌、胰腺癌、膀胱癌、卵巢癌、食管癌和其他癌症。

公司主导的其它在研项目均在药物发现阶段。根据BCYC的Company presentation,BT8009被寄予了厚望,可能的原因是选择Nectin-4的ADC药物Enfortumab Vedotin(Astellas和SGEN共同研发)在mUC适应症下表现突出,目前已提交BLA,。

对外合作方面,公司与多个合作者在抗感染、心血管、血液学、眼科、呼吸等适应症上有合作。

与Oxurion NV (OXUR:BB)合作的药物THR-149是一种血浆kallikrein抑制剂,为Bicycle,为糖尿病黄斑水肿的候选药物。BCYC仅参与该药临床前工作,获得先期付款、里程碑付款和销售分成。THR-149目前已在进行临床I期试验,7月1日发布了Topline结果。I期试验的更新数据将在09/05/2019-09/08/2019和10/12/19 - 10/15/19发布。

BCYC还在2016年11月与ANZ达成了一项合作,合作领域为呼吸、心血管及代谢性疾病。

其它的合作对象包括Bioverativ, Inc.(or Bioverativ)、Dementia Discovery Fund和Sanofi。

截至2019年Q1,公司已因对外合作产生了累计2650万美元的收入,包括来自ANZ的770万美元、来自Oxurion的410万美元和来自Bioverativ的1470万美元。

关键点评:本质上来说,基于Bicycle Platform进行的新药筛选和优化过程是一种全新的药物发现方法,基于该方法是否能寻找到合适的Bicycle其实仍首先依赖于开发者对于疾病、治疗手段和靶标的深刻认识,是否能得到理想的Bicycle也存在较大的运气成分。BCYC选择将自主研发重心放在BTC上,而在Bicycle药物上选择与其它公司合作开发,并收取先期付款、里程碑付款和销售分成,是非常聪明的做法。但BTC药物的成药前景还需临床上的佐证。

研发管线分析

BT1718:该药选择的靶标为膜型1基质金属蛋白酶(MT1-MMP)。MT1-MMP是一种基质金属蛋白酶,参与组织重建过程,在细胞侵袭和迁移过程中扮演重要角色。MT1-MMP在正常成人组织中低表达,但在多种肿瘤的肿瘤细胞亚群和基质细胞中呈高表达。根据公司进行的肿瘤样本检测结果,在卵巢癌、膀胱癌、肺癌、子宫内膜癌和三阴乳腺癌中,MT1-MMP的表达率为58%-100%。在缀合物方面,罗氏ADC药物Kadcyla使用的也是DM1。Kadcyla已于2013年获批乳腺癌的治疗。

BT1718的临床前数据披露比较充分。关键结果包括:

1. BT1718与MT1的血液结合素域的结合能力非常强,Kd值约为2nM.

2. BT1718的Bicycle部分不会直接激活MT1和相关蛋白酶,但是使用荧光标记的Bicycle时,该化合物发生快速内在化并最终分布在溶酶体。

3. 在接种肿瘤的小鼠模型中,Bicycle被注射到体内后会迅速聚集到肿瘤处,60分钟内,有15-20%的被注射药物沉积到肿瘤。

4. 在细胞系衍生肿瘤(CDX)和病人源的异体肿瘤(包括肺癌、乳腺癌、结直肠癌、胃癌、头颈部癌和多发性骨髓瘤)(PDX)小鼠模型中,BT1718的治疗效果与MT1-MMP的表达水平相关,即中和高表达的肿瘤模型显示PR或CR。起效浓度为3-10mg/Kg,每周1次或2次给药。

BT1718的临床I/II期试验设计:Phase1stage1/2为剂量递增试验,受试者为晚期肿瘤患者,经IHC确认MT1-MMP为高表达。Phase IIa为扩大试验,Part A和Part B选择的肿瘤类型还被建议为NSCLC or TNBC。

总结:

从分子设计来看,在临床前试验中已证实Bicycle部分能快速实现肿瘤定位、发生内在化并分布于溶酶体,但Bicycle缀合DM1后是否顺利发生以上过程还有待临床前动物试验和临床试验检验。因为Bicycle的分子量仅有1.5-2kDa,需拖曳一个毒性分子,而单克隆抗体分子量约为150kDa,最多携带8个毒性分子,相当于20kDa的物体拖曳一个毒性分子(当然单克隆抗体目前携带的毒性分子数量极限并非受限于拖曳能力)。在动物模型中,公司仅简单描述了PR/CR与MT1-MMP的表达水平相关。

目前有理论认为基质细胞与癌细胞耐药性的产生有关,而BT1718除了靶向肿瘤细胞还能靶向基质细胞,对于疗效是加分项。

缀合物DM1已是被验证的分子,只要该BTC能实现靶向性并内吞,该药的效果能较大程度上得到保证。

从临床设计来看,I/II期试验选择的是MT1-MMP高表达的肿瘤,相较于不考虑MT1-MMP表达水平(如IMMU的Sacituzumab Govitecan做I/II期临床时入组标准不考虑Trop-2的表达水平,仅记录存档),成功概率相对较高。(MT1-MMP高表达的肿瘤发生比例目前未知。)

试验从2018年3月开始,若根据公司公布的时间表,试验数据在2019年H2发布的话,试验已进行超过一年。又临床前试验条件已将起效浓度缩窄了较小的范围,该试验起始剂量理论上应比较容易出现阳性结果。

THR-149:与Oxurion NV (OXUR:BB)合作的药物THR-149是一种基于BCYC平台发现的Bicycle,是一种新型的血浆kallikrein抑制剂,玻璃体内注射给药,当前选择的适应症为糖尿病性黄斑水肿。

糖尿病患者易发生糖尿病性视网膜病变,进而导致糖尿病性黄斑水肿(DME)。DME患者视力模糊,最终可能导致失明(在少数情况下)。DME适应症下当下销售最好的药物是REGN的Eylea。Eylea是一种名为阿柏西普的蛋白药物,用于DME时可以是玻璃体内注射,2014年7月获批。根据Informa的数据,Eylea在DME适应症下的巅峰销售额为2.449亿美元。DME下另一种销售表现不错的药物为罗氏的Lucentis,Lucentis和Eylea一样作用于VEGF,但是为单抗药物,2012年获批上市,巅峰销售额为2.3亿美元。

DME适应症下VEGF靶标仍然是热门,但是已有多家公司进行Kinin-Kallikrein System靶点的研究。当前研究进度最快的是KALV的KVD001,为眼内注射的小分子药物,目前处于临床II期,将在2019H2发布Topline试验结果,I期数据并未公布,Merck公司在2017年与KALV达成合作协议,在KVD001完成II期后将有可能收购该药物。其它的Kinin-Kallikrein System靶点药物为小分子,主要为口服给药,目前均处于临床前。

THR-149是Kinin-Kallikrein System靶点药物中最早公布Topline的药物。THR-149的I期Topline数据公布于2019年7月1日。结果显示,单次注射THR-149后起效迅速(在第一天即起效),14天最佳矫正视力(BCVA)最高提高7.5letters,在90天时,12名患者平均提高6.5letters。而Eylea(VEGF Trap-Eye)的早期数据中,表现最差的试验组(每月注射一次持续三个月+随后每两月注射一次),24周时BCVA平均提高了8.5letters。事实上,THR-149的Topline数据发布当日(7月1日)BCYC股价盘前上涨10%,但收跌1.59%,此后股价呈持续下跌趋势。

财务数据

BCYC于2019年5月23日登陆纳斯达克,以14美元/股发行了4.33百万股(IPO前总股数约为13.78百万股),合计募资6070万美元,根据**公布的当前总股本,本次IPO基本没有产生超额配售?(**总股数可能不准)

根据公司Q2财报,截至2019年6月30日,公司共有1.085亿美元现金,总的现金资产合计1.2亿美元。公司Q2季度研发支出为653.7万美元,行政费用297.3万美元,因与其它公司的合作产生合作收入152.2万美元,季度总亏损为798.8万美元。预计短期无增发压力。

持股股东

公司上市前的投资者包括Ahren Innovation Capital, Atlas Venture Fund, Cambridge Innovation Capital, Longwood Fund, Novartis Venture Fund, S.R. One, Limited, SV Health Investors, Tybourne Capital (HK) Management Limited and Vertex HC Ventures等。

本次IPO发行的新股,Tybourne Capital Management、SVLSF V LLC、GlaxoSmithKline和Cambridge Innovation Capital四家机构共购买了297.96万股。

IPO前,Sir Greg Winter仍持有1.3%的公司股份。

主要机构股东持仓成本均高于12美元,远高于当前股价7.69美元。

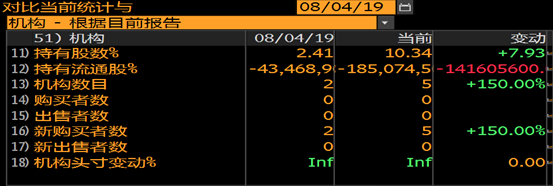

近期持仓变动

因BCYC为新股,目前彭博公布的机构股东增减持记录可能不全。

彭博的数据显示,目前没有机构出售者,有新购买者。个人持股减少,提示股份进一步向机构股东集中,可能已基本实现控盘。

本文来自基岩研究院—博思二毛

免责声明

报告的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。基岩研究院对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本报告提供的信息进行证券投资所造成的一切后果自负。

精彩评论