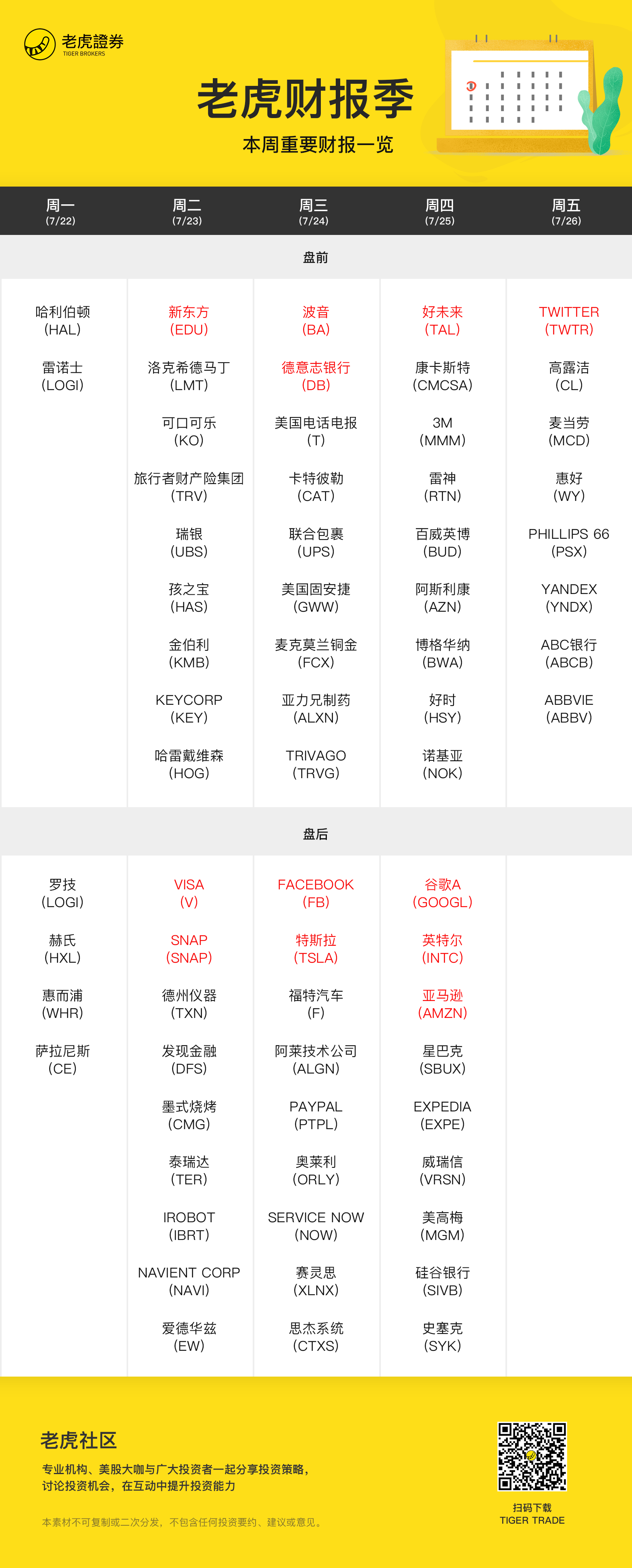

财报季渐进高峰,本周共有近580家公司公布财报,其中包括136家标普500成份股公司。

相关阅读:

【有奖竞猜】科技股财报大PK,SnapVS脸书VS特斯拉VS谷歌VS推特!

财报季渐进高峰,本周共有近580家公司公布财报,其中包括136家标普500成份股公司。投资者可以对金融板块以外的行业有一个更好的聚焦,从而判断本季度美国企业整体盈利走势。

行业权重股悉数登场,包括科技巨头谷歌、亚马逊、Facebook、英特尔到军工股波音、洛克希德马丁、卡特彼勒和3M;中概教育股双子星新东方、好未来,饱受盈利困扰的特斯拉,大规模裁员、宣布重组的德意志银行,零售消费巨头可口可乐、麦当劳、星巴克等。

从已经公布业绩的79个标普500成份股中来看,有79.7%的成份股营收好于预期,60.8%的成份股盈利好于预期,几乎没有出现像Netflix类似的很大的负面意外。

周二/ 2019.7.23 | 盘前

新东方$(EDU)$

本季度,新东方营业支出的激增可能使营业利润率的涨幅不及预期。在截至5月份为止的12个月里,新东方开设了更多的学习中心和课程,教学能力比上一财年提高了至少20%,伴随着的是员工工资和租金等成本增加。新东方的扩张计划还在持续,因为在过去三个季度其教学能力平均仅增长14%,远远落后于到2020年之前将教学能力每年提高25%的目标。虽然营业开支短期内冲击到盈利结果,但中期来看,这些新教学中心利用率的提高会提高公司成本效率,进而提高利润率。

此外,新东方海外收入增长可能会放缓,美国签证审批延迟的中国学生可能会推迟在美国接受高等教育的计划。

洛克希德马丁$(LMT)$

得益于F-35喷气式飞机产量的增加,有迹象显示本季度公司营收强劲增长,利润率受提振也会反弹,营业利润率预计回到10%以上。自去年第三季度以来,订单转化稳定,持续推动收入增长,这种趋势还将延续。但同时本季度公司也会面临一些不利因素,如与直升机相关开发工作的推进、ULA股票收益的下降。

可口可乐$(KO)$

可口可乐第二季度每股收益预计仅增长2%,原因是营业利润率下降、净利息支出增加带来的负面影响超过了净营收增长和实际税率略微降低带来的正面收益,尤其是营业利润可能受到市场营销费用和产品创新投资增加的限制。此外,1月份以50亿美元收购Costa所需的额外债务也可能导致净利息支出增加,抑制净利润。

旅行者财产险集团$(TRV)$

考虑到本季度的龙卷风和冰雹活动,第二季度一致预期的66.4%的损失率还将提高。分布门槛,商业险保费增长情况有所改善,因为自去年以来价格正在加速上涨;即使在汽车保险行业竞争加剧的情况下,Personal Llnes保费的增长也可能略有反弹。2018年公司费用比率有所上升,但一季度29.7%似乎已达到了峰值,很难进一步提高,提高经营杠杆可能会在2019年之前有所帮助。

孩之宝$(HAS)$

本季度孩之宝的收入预计加速增长,并在第二季度超过竞争对手美泰。受到《复仇者联盟:终局之战》、《阿拉丁》和《蜘蛛侠:远离家园》等一系列热门电影的上映,刺激消费者对捆绑玩具的需求,而最近上映的《魔法:集结竞技场》也会吸引一部分年长观众。上述这些因素可能会推动公司收入提高6%,但娱乐活动支出的增加可能会在短期内给公司营收带来压力,压缩利润率。从2018年夏季开始上映的电影与往年相比更具挑战性,因为孩之宝开始承受玩具反斗城门店关闭带来的冲击。

周二/ 2019.7.23 | 盘后

Visa$(V)$

本季度Visa净收入预期增长 8%,股票回购推动每股收益增长10%,营运利润率相对持平,规模效益将被投资支出抵消。疲软的美元在这个季度可能促进跨境收入,前两个季度导致增长下降的一些不利因素,如2018年末美国政府关门、贸易紧张等带来的影响逐渐消退。CIWAI ,Visa最大的发卡机构Chase公布的数据显示,第二季度信用卡支出增长11%。

Snap$(SNAP)$

Snap向自助广告转型的步伐已接近尾声,对收入的提振会逐渐显现。据彭博MODL估计,第二季度用户同比增长2%,单位用户平均收入增长33%。第二季度的下载量数据显示,性别互换、baby face和更新的安卓APP等用户参与度显著上升,这可能会刺激公司在下半年专注于烧钱和原创内容。市场普遍预计Snap在2023年之前不会实现GAAP下盈利,并且Snap今年迄今已累计上涨163%,股价继续上涨空间十分有限。

德州仪器$(TXN)$

本季度芯片公司的复苏仍将持续,第二季度管理层收入预期为36亿美元,并预计第二季度和第三季度收入将下降10%,每股收益将分别下降10%和13%,这与市场预期一致。德州仪器管理层在第一季度财报电话会议上淡化了芯片业务的复苏,但投资者已将德州仪器的市盈率和股价推升至近十年来的高点,第二季度和2019年全年营收指引下降并未打击投资者信心。自由现金流的长期增长强劲,但鉴于中国市场需求放缓以及关税阻碍了汽车和工业领域的增长,短期内营收可能不会出现V型反转。即使营收下降,利润率下降幅度不会太大,而且继续使用300毫米的工厂可能会推动长期毛利率扩张。电话会议上,管理层对半导体周期和复苏时间的评论至关重要。

周三/ 2019.7.24 | 盘前

联合包裹$(UPS)$

在美国与一些贸易伙伴关系日益紧张的背景下,全球经济活动放缓可能会降低2019年美国企业盈利预期。贸易战仍然是联合包裹收入和利润增长的最大风险,不过,考虑到最后一英里送货上门的成本高昂,本季度利润率压力主要来自向电子商务送货的转变。联合包裹将通过其现代化计划来应对系统风险,同时加大技术投资以更有效地推动在线商务增长。

周三/ 2019.7.24 | 盘后

特斯拉$(TSLA)$

考虑到国外汽车市场需求受到抑制,本季度特斯拉全球业务增长情况将是一个核心衡量指标,同时全球扩张带来的成本激增对盈利构成了相当大的挑战,利润率不断受到挤压。反观北美地区的营收占总营收的比例从全年第四季度的78%降至上季度的53%,也反映出特斯拉战略重心向海外市场转移。第二季度交出的创纪录的交付量可能是一把双刃剑,因为该公司发展全球客户的速度比任何其他竞争对手都快,导致特斯拉连续第二个季度没有盈利,实现首个年度盈利仍然遥遥无期,是股价上涨的最大制约因素。

福特汽车$(F)$

在全球需求趋于稳定之际,福特将逐渐减少欧洲汽车业务占比,北美轻型卡车业务不断增强,继续寻找潜在的利润率扩张机会。福特第二季度美国市场总销量下滑4%,不过轻型卡车销量增长400个基点至83%, 营业收入同比增长0.3%。与此同时,由于亏损有所缓解,欧洲汽车业务对营业利润率贡献越来越大,同时将销售重点放在商业卡车上。随着轿车生产停止,福特有可能将汽车销量下调至美国总销量的5%。

PayPal$(PYPL)$

鉴于最近的收入增长势头,Venmo P2P服务将在第二季度获得更大的关注。Venmo货币化策略不会在短期内发生改变,商户逐渐转向不同的、更年轻的、移动端用户群。

考虑到强劲的在线消费支出,基本的收入驱动因素,如账户和使用量的增长会在第二季度保持增长势头。此外,首席运营官Bill Ready将于年底离开公司,Ready在构建Venmo以及升级PayPal的核心技术方面发挥了重要作用,他的离开势必会有一定影响。

周四/ 2019.7.25 | 盘前

康卡斯特$(CMCSA)$

季节性疲软以及艰难的同期比较使得康卡斯特在有线电视部门的增长可能会停滞不前。视频流媒体势必仍将给视频业务带来越来越大的压力,不过成本控制尤其是节目方面的成本压缩会推升利润率,利润率预期上调至1%。无线业务可能会稳步增长,该公司在第一季度末总共吸引了140万无线客户。由于与《侏罗纪世界》进行了严格的比较,NBC在电影领域面临着巨大的波动。英镑疲软可能会继续影响Sky的业绩,此前汇率波动导致该公司公布的第一季度收入下降5%。

雷神$(RTN)$

雷神的导弹系统业务将成为关注的焦点,从一季度开始的反弹似乎已被纳入公司的利润指引。本季度预期导弹系统业务收入强劲增长,运营利润率应该会提高到11%左右。管理层表示,新签订单可能从下半年开始有所上升,这意味着第二季度订单可能会相对疲软。投资者可能会关注雷神对2020年以后增长的预期,因为雷神与联合技术存在合并的可能性,随着美国国防开支达到峰值,未来几年增长将放缓。

周四/ 2019.7.25 | 盘后

英特尔$(INTC)$

本季度市场对英特尔收入和每股收益增长的预期仍然很低,而且2019年全年市场普遍预期营收同比下降3%,每股收益同比下降6%,反映出市场的悲观情绪,目前英特尔11倍的远期市盈率接近7年低点。但有利的一面,宏观经济的改善、个人电脑需求的改善、云计算和企业IT服务器业务的强劲增长在支撑着业绩增长,毛利率可能已经见顶,但营业利润率可能会随着收入增长而提高。英特尔在cpu和非cpu领域的广泛产品组合,使其在数据中心领域依然保持着领导地。

亚马逊$(AMZN)$

亚马逊定于7月25日周四收盘后公布第二季度业绩。预计亚马逊的高利润业务、AWS和广告业务将继续保持强劲势头,这将持续推动营业利润率的增长,并使该公司能够加大对零售业务的投资。展望第三季度,市场也给出了较高的收入预期,主要原因是Prime Day表现强劲(商品销售额同比增长约75%),不过由于公司对国际航运和AWS的投资增加,利润率将低于市场预期。亚马逊在零售/云计算领域处于领先地位,在服务、进行战略性收购并利用其有价值的消费者数据的同时,广告市场的份额也会继续增加。

星巴克$(SBUX)$

星巴克专注于顾客体验、饮料创新、配送扩张和线上业务,尤其是扩大奖励计划,据彭博数据显示,这些因素共同推动星巴克同店收入增长4%。今年第二季度,星享类会员增加了13%至1680万,而这些客户占美国收入的41%。受中国、亚太地区尤其是中国市场的推动,该季度净利润预期增长7%,调整后的营业利润率可能在第三季度扩大了140个基点,至17.9%,主要原因是一般行政费用的削减。

周五/ 2019.7.26 | 盘前

高露洁$(CL)$

受益于Total牙膏的推出,高露洁本季度的产品收入有望得到提振,第二季度实现加速增长,有望实现今年2-4%的增长目标。在第四季度开始上调价格以抵消更高的投入成本之后,销量和价格增长的再平衡是关键。目前,市场营销和在线扩张方面的投资也在加大,这将给运营利润率带来压力。此外,高露洁将以17亿美元收购总部位于法国的高端抗衰老护肤品牌Filorga,这笔交易有望通过扩大高露洁在欧洲和中国市场的业务。

麦当劳$(MCD)$

麦当劳在未来门店升级、配送扩张、新鲜牛肉季度汉堡和新的培根菜单推动了第二季度同店销售额增长4%。售价2美元5美元的Mix and Match重新推出、早餐销售的改善使其业绩会优于同行。中期看,同店销售额会保持个位数增长,因为创新的菜单项目和送货服务提振了国际业绩;营业利润率预计将扩大160个基点至43.9%,因为再特许经营的收益部分被自有门店更高的食品和租用成本抵消。

精彩评论