《“抱团”启示录:那些年我们抱过的团》招商证券的研报,原作者:张夏先生

让我们揭开机构什么的面纱,好好学习一下,机构是如何炒股的!

(由于篇幅太长,为了提升阅读体验,进行了编辑和配图,今天是第二篇,上一篇见:机构“抱团”启示录:学学机构怎么炒股!(1))

第二次抱团:第一次拥抱大消费!

- 持续时间——2009年第三季度-2012年第三季度,历时3年零9个月。

1、起因——思维的转变

上文说到,消费板块在 2006-2007 年大牛市过程中并不为投资者所特别重视, 2006 年 -2007 年食品饮料板块作为消费的典型代表,业绩增速最高也不过 50%,远低于金融板 块,因此,金融成为当年的宠儿。

但是, 2009 年开始情况开始起变化,虽然信贷出现天量,让大家习惯性的去加仓金融, 但是一个季度一个季度过去了,这一次好像情况有些变化,而金融板块业绩却未如预期 大涨,反而是消费板块业绩迅速回暖,成为为 2009 年之后业绩增速最快的板块。

2009 年 Q3 公布了 2009 年的二季度报,这个时候消费板块并没有表现出特别好的业绩, 公募基金加仓的贵州茅台、泸州老窖、美的电器等,普遍也只有 10-20%的增长。

但由 于经济危机刚过,大部分板块在 2009 年上半年还是负增长,而稳健的食品饮料和家电 板块已经交出了 24%和 18.4%的业绩增长,当大部分人仍然还沉浸在抱团金融,等待 金融板块像 2006-07 年一样业绩爆发式增长时。

少部分投资者已经嗅到一丝不一样的地 方,开始提前布局。

随后的事态发展超出了大家的预期,消费板块不仅是业绩最早复苏,而且在 2009-2012 年长达四年左右的时间,企业排名始终是前二的板块,大家期待的金融板块业绩爆发也 只是昙花一下。 消费还是那个增速的消费,但是金融已经不再那个高增长的金融了。因 此, 回过头来看, 2009 年三季度成为消费板块超额收益的起点。

在人们心目中,食品饮料这样的消费需求应该是稳定的, 但是为什么会有这么大业绩弹 性?

当我们事后来看,食品饮料板块最重要的业绩催化,就是涨价。

如果我们将 CPI+PPI 与国家统计局公布的酒、饮料的利润增速画在一张图上,这种相关性就非常明显。

无论 是 PPI 上涨(原材料涨价)、还是 CPI 上涨(消费涨价)都会使得以白酒为代表的消费 品有提价的动力,而且高通胀环境下,提价会比较顺利。

因此,食品饮料板块的业绩高 点均是出现在 CPI+PPI 比较高的时候。(敲黑板)

这个投资逻辑现在已经为投资者所熟知,但是 站在 2009 年,大家仍然需要有一个接受的过程。

随着通胀不断回升,消费业绩始终保持高增长, 2009 年三季度开始,公募不断加仓消 费,到 2010 年三季度配置已经达到 28%,超过金融成为第一大重仓板块。

2、犹豫——第一次消费挖坑

2010 年 10 月,美国宣布 QE2(量化宽松、印钱),全球大宗商品暴涨,面对每天大涨的周期股,很多重 仓消费的人坐不住了,忍不住卖没有什么弹性的消费去追了周期。

2010 年 10 月开始的 周期股大涨,一方面让资源品板块迎来了最高光时刻——公募基金配置比例达到 20.4%, 仅次于 2009 年 Q2 四万亿推出之后。但是,这也成为资源品板块最后的繁荣时刻,自 此之后,公募基金便无情的抛弃了资源品板块,此后最高也没有超过 12%。

然而好景不长,到 2011 年一季度,刺激效应逐渐衰退,经济继续下行,期待周期复苏 成为泡影。

到了 2011 年结算 2010 年全年业绩时, 就算大宗商品在 2010 年大涨,但是 资源品板块整体业绩仍然没有跑过消费板块。

自此,一个坚定的信念开始出现——“刺 激经济买白酒”,然而这并不是一句玩笑话。

2017 年,也就是七年后,当资源品价格再 一次大幅上涨时, 机构投资者面对每天大涨的螺纹锌和稀土, 选择了淡定的加仓消费。

3、清晰——坚定的抱团消费

因此, 2011 年二季度开始, 投资者终于决定重新买回将原来抛弃的消费股,并在 2012 年一季度对消费的配置比例达到 31%, 创下了历史新高,再次超过可能要等到今年的 二季度了。

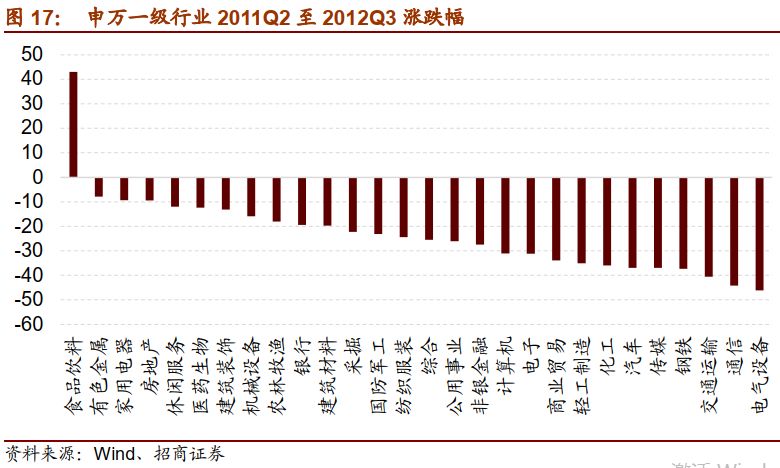

2011-2012 年上半年基本是消费一枝独秀, 下面这张图可以让读者感受一下什么叫做 “抱团”的温暖。

2011 年 4 月 30 日至 2012 年 7 月 12 日指数涨幅,只有一个申万一 季行业是涨的那就是——食品饮料。其他行业都感受到了周期下行的痛苦。 2011 年 -2012 年也是 2005 年牛市开启以来,分化最大的时候之一。

产品提价,业绩超预期, 2012 年二季度是以白酒为代表的消费板块最舒服的一段时光, 在 2012 年春季攻势过后,很多板块都开始持续下跌,但是只有消费继续上涨,一季度 抛弃白酒等消费的板块的投资者再次被狠狠的教训了一把。

2012 年上半年,白酒板块 逆势上涨 32%。在那个时候已经是让人惊叹的成绩。但是没想到,七年后的 2019 年上 半年,白酒板块涨幅竟然超过 70%。现在一比, 2012 年的白酒指数真是小巫见大巫了。

2012 年,抱团“金融+消费”成为当仁不二的选择。

七年之后的今天,投资者还是做出 了类似的选择。

4、破灭——第一次消费抱团的瓦解

2012 年 7 月 12 日是一个非常普通的日子,似乎什么事情都没有发生:

贵州茅台刚刚分 了红,每股分四块钱,正好美滋滋的分红再加仓。别的板块仍然跌跌不休。食品板块仍 然还是那个最平静稳定的港湾。

“只要拿着消费和金融,就可以躺着赚钱,为什么要研 究股票呢?”

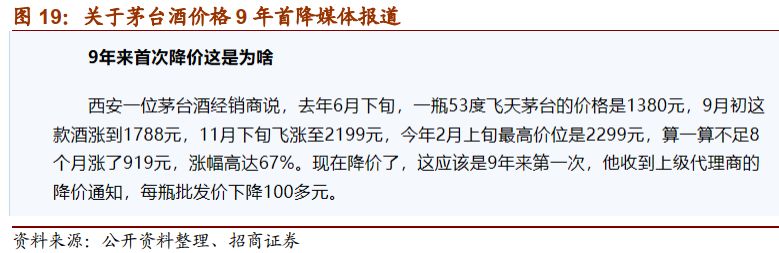

周期已经消失了,价值投资的终于主宰市场。 虽然偶尔传来一些白酒降价 的消息, 偶尔也会传来限制三公消费的声音, 但是很多投资者都认为并不会影响大局。

我们找到一篇 2012 年 2 季度的一篇媒体报道:

然而 2012 年 7 月 12 日却是消费指数的高点,当中证消费指数再一次突破这个高点, 已经要到 2015 年牛市最快速上涨的一个阶段了。

其实事后从估值上看,这个位置消费并不贵, 2012 年 7 月 12 日,中证消费指数估值为 26 倍。由于业绩优秀,即便股价在持续上涨,但是估值并没有进一步的提升。但是, 由于 2011-2012 年整体是个熊市,因此,公募基金的发行并没有出现像之前类似的爆 发,因此,这一次抱团没有出现我们前面提到的“抱团-申购”的正反馈,所以,没有 出现估值溢价。

有时候周期的运行规律尤其必然性,但触发周期运行的却是一些偶然的因素。

2012 年 11 月,白酒的“塑化剂事件”爆发,从历史来看,出现食品安全问题反而倒逼行业更 加规范,对于优秀上市公司应该直接影响不大。

塑化剂事件爆发后,优秀白酒股反应不 大。

第一次对消费股的抱团开始瓦解。

和前面提到的金融板块抱团瓦解一样,消费的抱团瓦解也对消费股造成了巨量的伤害, 导致消费股在随后一年大幅跑输了市场指数。

到 2014 年二季度的,当年抱团的“小甜甜 ”消费和金融板块的蓝筹,已经有了新的绰号——“大烂臭”。

当这个绰号诞生的时候, 也似乎标志着另外一种极端情绪的降临——正好是金融蓝筹惊天爆发的前夜。

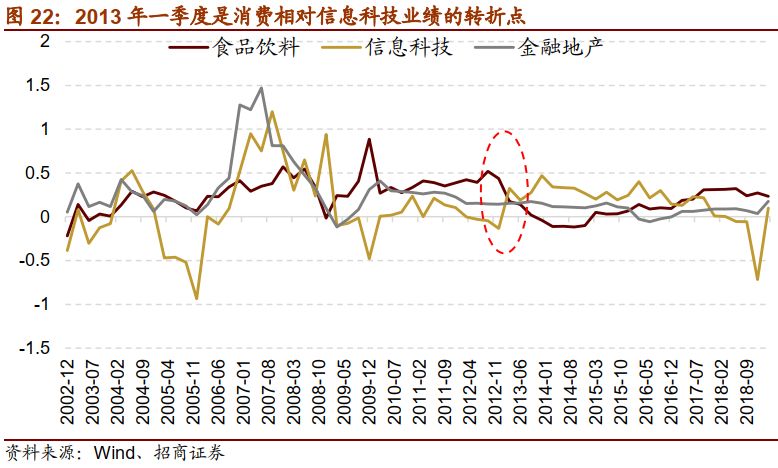

从下图我们看的非常清楚, 2012 年四季度成为食品饮料为代表的消费板块的业绩拐点, 自 2009 年到 2012 年长达四年的业绩优势消失。

这时,信息科技板块开始崛起了。

完。

下一期预告:信息科技时代的崛起,历时3年零9个月,开启互利网浪潮!

择日,敬请期待,喜欢的请多多留言支持一下!谢谢!

免责声明:以上非荐股,仅供复盘交流、讨论。

$(01810)$$(00700)$$(TSLA)$$(BABA)$$(AAPL)$

精彩评论