最近一段时间,各宏观分析师对上半年的经济数据做出了各自的解读。有意思的是,一直唱空的姜超转为谨慎看多,一直看多的任泽平转为坚定看空,两人完全调转方向。

李迅雷17年提出一个观点是,中国的经济在结构分化,大企业和小企业分化,国有企业和民营企业分化,富人和中低收入者的分化。对应的,核心资产、上证50一直涨,要命3000、中证500一直跌;高端消费品供不应求,中低端可选消费不景气。

他这个逻辑我是很认同的,怎么把它数据化呢?

我找了两套数据,一个是从生产端看PMI大中小企业的对比,看谁的景气度更高;一个是从收入端看基尼系数,究竟是扩大趋势还是缩小趋势。

这是去年和今年大中小企业的PMI情况。相比去年上半年,大型企业PMI平均下降2.1,中型企业下降1.7,小型企业下降0.9。

过去三年中小型企业加速萎缩的现象得到缓解,虽然总量仍不景气,结构上经济利益在向中小型企业转移。

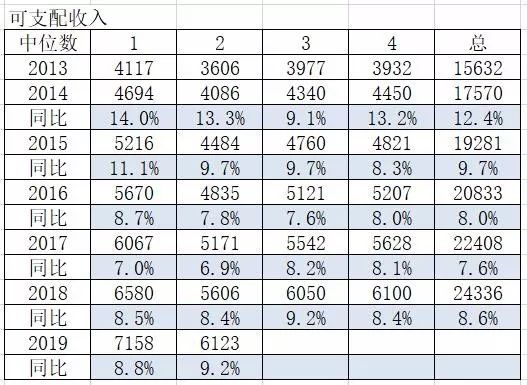

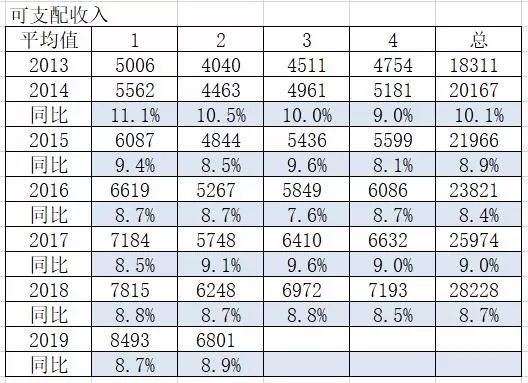

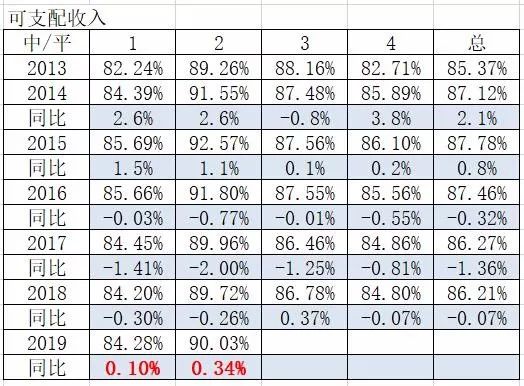

关于基尼系数,除了统计局的官方数据,还有两套间接数据可以判定,一是五档收入居民的收入增速,看富人的增速快,还是中低收入者的增速快;二是用可支配收入中位数与可支配收入平均数的比例来判定,比例越大贫富分化越小,反之亦然。

这是五档收入居民的收入增速。2014-2015,高收入组的增速较慢,中低收入组的增速较快,基尼系数在缩小;2016年开始反转,高收入组的增速加快,中低收入组的增速萎缩,去年只有3+%,基尼系数扩大。

这是可支配收入中位数和平均数的比例关系。2014-2015比例在扩大,2016-2018比例在缩小。

官方的基尼系数、五档收入的增速、可支配收入中位数/平均数,这三套数据可以互相验证。

三套数据里,只有可支配收入有季度数据,可以做更高频的判断。

这是季度数据。2019前俩季度,中位数/平均数的比例在提高,表明经过三年的贫富分化扩大之后,趋势终于开始反转了。

精彩评论