《“抱团”启示录:那些年我们抱过的团》招商证券的研报,原作者:张夏先生

让我们揭开机构什么的面纱,好好学习一下,机构是如何炒股的!

(由于篇幅太长,为了提升阅读体验,进行了编辑和配图,今天是第四篇)

第四次抱团:与大消费的二次相拥!

- 持续时间——2017年第一度至今,持续了2年半。

1、起因——七年后的镜像

中国经济有三年半的信贷周期,两个三年半就是七年,七年是A股重要的周期运行规律。(敲黑板)

而2009-2012年经济的上行和下行周期,与2016年到2019年的上行和下行周期,有着非常相似之处,因此,股票市场也是非常类似镜像表现。而这中间最相似的,莫过于消费板块的表现。

2019年一季度和2016年一季度同样都是社融增速大幅放量,信贷的放量意味着经济要起来,但是经过了若干轮刺激之后,大家对于信贷放量对金融板块业绩的推动已经不抱太高的预期了。

因此,投资者的学习效应,使得投资者直接跳过金融板块,加仓消费,除了家电板块业绩逐季度提升外,其他消费板块仍然保持稳定,2016年随后几个季度,机构进行了观望。

2016年的不速之客是沪股通,沪股通自2014年开通以来,由于相对2015-2016年的资金波动太小,几乎没有什么存在感,2015年底累计买入金额余额只有870亿。

从2016年开始,北上资金开始持续增仓A股。不过2016年大家几乎没有怎么注意到,因为到年底北上资金只买了450亿。

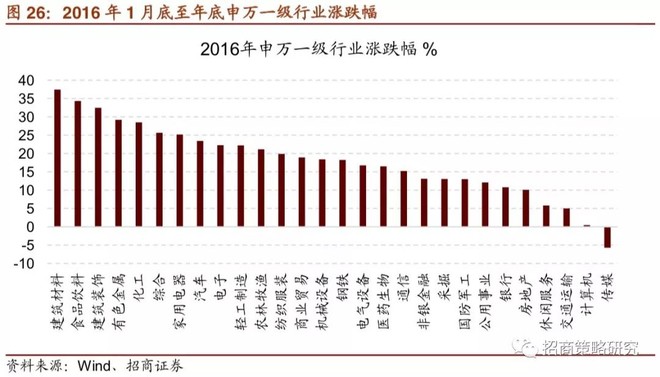

2016年的除了信息科技板块遭遇明显减仓,其他行业或多或少都有一些增加,但是方向并不明确。自熔断反弹以来,建筑建材受基建扩张受益领涨外,食品饮料排名第二,家电涨幅也不错。

2017年开始,沉寂已久的食品饮料在七年之后终于开始受到投资者重点关注。

但是,有几个问题必须要回答:

- 第一,怎么解决三公消费受到抑制后白酒需求问题呢?

- 第二,怎么解决家电所面临的天花板问题呢?

- 第三,怎么解决必须消费品需求稳定而没有业绩弹性的问题呢?

终于,一个崭新的概念再度流行——“消费升级”。

一个有趣的现象,2015年以“消费升级”作为标题的卖方报告只有2页60篇,到2016年,这个数量增加到9页270篇,而到了2017年增加到15页,450篇。

一方面,反映了消费板块复苏后,卖方研究员也开始明显活跃,而另外一方面,不管是推行业还是推个股,少不了把“消费升级”作为核心理由。

但是,15年和16年就相隔了一年,居民收入有增加也不会增加太多,怎么就升级这么快呢?

查一下CPI+PPI数据发现:

从2011年12月之后这个指标持续下行并持续保持在1%以下,到了2016年7月开始负转正并持续攀升。

PPI回升,原材料价格上涨,得涨价吧?经济改善收入改善,需求增加,得涨价吧?但是,“涨价”总归不如“消费升级”说的文雅。

因此,消费业绩回升的背后,和往常一样,依然是通胀。(换汤不换药)

供给侧结构性改革在其中扮演着重要的作用,通过环保和供给侧改革,困扰中国多年的产能过剩得到了有效的解决,大宗商品价格在2016-2017年也拔地而起。当我们都认为最受益的应该是钢铁煤炭有色吧?

但是,榨菜瓜子二锅头并不这样想。

2017年开始,机构终于就消费达成了一致开始大幅加仓食品饮料,从2016年18.3%到2018年二季度接近30%。

再加仓上加仓的医药中也有大量消费属性的标的,对消费抱团基本形成。

2、两次错过消费的“假摔”

和2010年开始的那波消费抱团类似,在2017年到2018年也有有两次“假摔”:

第一次发生在2017年2季度,消费板块在持续上涨之后开始滞涨,2017年三季度开始,大宗商品触底反弹,非常像2010年三季度的反弹,要不怎么说是七年镜像呢。

以钢铁、锌、水泥和稀土为代表的大宗商品开始大幅上涨,很多周期个股在短短一个多月内翻倍。但是,七年前的教训还在眼前,大部分机构投资者都克制的不去追周期品个股,仍然选择了等待。

不过,事实证明,对于机构投资来说,周期股不是长久之计,消费才是最佳选择,经历了一段时间喧嚣后,2017年三季度开始国内机构携手北上资金,到2018年1月底将消费板块估值打到了一个新的高度。

第二次“假摔”从2018年6月开始,上半年资管新规开始实施。

去杠杆加大力度,信用收紧信号预发明显,新增社融负增长,而去杠杆对民营企业的冲击更大,导致大家对就业开始担心;而此时,中美贸易摩擦开始升温,出口企业雪上加霜;到了7月20日,上峰印发了《国税地税征管体制改革方案》,明确自2019年1月1日起社会保险费由税务部门统一征收,被分析师认为对消费产生不利影响。

以上事件共同作用,突然使得市场对消费需求产生怀疑。而此时,酒饮料的业绩增速确实从高位开始有所回落。

三重利空齐发力之下2018年6月开始,消费板块开始大幅调整。此时,很多坚定的消费板块的投资者都选择了放弃,到2018年底,对消费板块的配置明显降低。

这一次调整幅度这么大,但没想到仍然不是消费景气周期的结束——就和2011年一样。

2018年公布完三季报的单季度只有个位数增长的贵州茅台竟然在次日跌停,有媒体报道的标题是——《 “今天“股王”贵州茅台跌停 一个时代的结束?” 》。

万万没想到,这不仅不是一个时代的结束,而是一个时代的开始……

当茅台从坑中爬起来,完成了从500块到1000块的上涨只用了半年。而白酒带领着消费板块成为2019年上半年最靓丽的风景。

最近一段时间,开始流行一个段子,说的是,关于优秀和普通研究员,大概意思就是,无论发生了什么,普通研究员都会从逻辑的角度推荐相应版块,但是优秀研究员都会推荐消费或者白酒。

当前大家耳熟能详的概念和信念就是—— “核心资产”,究竟什么是核心资产?

这是非常好的一个概念,描述了一组市值大行业龙头、外资重仓、ROE高的股票组合,但这些都不是重要的,“核心资产”真正的特质一定是“涨的好”。

举个简单的例子——同样是高ROE、外资重仓、行业龙头,在人们提起核心资产的时候,TMT板块里面几乎都会列上立讯精密,但是会刻意的把海康威视、大族激光这些过去调整的比较多标的可能就会选择性忽视。

但哪家公司又能永远保证业绩能永远最优秀,股价永远涨呢?

3、抱团什么时候会瓦解?

前面三次抱团的瓦解的案例,给了我们一个很好的借鉴思路,我们需要回到几个问题。

首先,业绩差出现转折了吗?

从数据上看,酒、饮料和茶的利润增速减去计算机通信和其他电子设备制造业的增速来看,目前这个差值和2011-2012年类似,仍然处在相对高位,未来是否有收窄的迹象?

有待进一步的观察,虽然笔者从科技周期角度去推导,三季度可能是信息科技板块的业绩底部,但是这个底部持续到多长时间,仍然很难判断。

因此,客观上讲,现在投资者选择抱团消费似乎仍然是当下非常合理的选择。

从过去几个季度消费(以食品饮料为代表),信息科技和金融地产相对业绩比较来看,食品饮料板块依然是最高的,金融板块在一季度市场大涨背景下,业绩有所改善,而信息科技板块同比业绩也有所改善。消费相对金融和信息科技的业绩差已经开始缩窄。

所以,二季报和三季报非常关键,如果这种业绩差仍然保持,消费仍然可能持续抱团,但是无论是食品饮料业绩增速下行,还是信息科技或者金融突然业绩上行,都可能会给投资者放弃抱团消费,拥抱新的板块的理由。

而回到三大板块的催化因素:

- 对于消费是通胀预期,目前仍然维持在比较高的水平,但存在下行的可能;

- 金融是货币政策松紧,目前是偏宽松;

- 信息科技则是新的技术趋势,目前5G已经加速建设,但是新的技术趋势和爆款产品,并没有像2013年那样明显出现。但是根据通信技术进步拉动新产品新应用的规律,三季度也许就是本轮信息科技板块的业绩底部。

从七月中旬开始,上市公司陆陆续续会公布半年报,这给了我们一个非常重要的观察窗口。

第二,“抱团-申购”已经发生了吗?

目前数据并不太支持这一点,今年以来,公募基金总份额只增加了540亿份,存量的规模竟然还是缩水的,基民面对这种今年市场的大涨,表现出了出乎寻常的冷静。

可能仍然没有从2018年大跌的阴影中走出来吧。

第三,估值到顶了吗?

首先需要说明的是,估值永远不是股价决定的最重要的因素,前面我们已经见识过07年的金融股泡沫,2015年的信息科技泡沫,如果触发了“抱团-申购”正反馈,只要突破了合理估值区间,估值将会变得不重要。(敲黑板)

如果消费股继续上涨,个人投资者开始大规模申购公募基金,真正触发了“抱团-申购”正反馈,中国消费板块出现美国70年代“漂亮50”也不是没有可能。

但是,如果投资者冷静下来,去看看当前的消费板块的估值,客观的说,现在已经是2012年以来比较高的水平了。

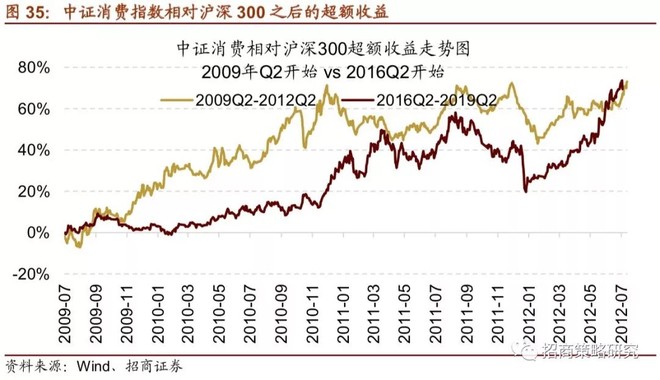

最后,奉上一张图,黄色线是2009年7月至2012年7月四年,消费指数相对沪深300指数的超额收益,红色线是2016年5月至今,消费指数相对沪深300指数超额收益率。

诠释了什么叫做相似的宏观环境出现相似的配置选择。

完。

下一期预告:总结——年年岁岁花相似,岁岁年年人不同

择日,敬请期待,喜欢的请多多留言支持一下!谢谢!

免责声明:以上非荐股,仅供复盘交流、讨论。

$(01810)$$(00700)$$(TSLA)$$(BABA)$$(AAPL)$

精彩评论