$中烟香港(06055)$

$中烟香港(06055)$

继昨日A股股王贵州茅台股价涨破1000元,今日港股的中烟香港接力成为股市最靓的崽,单日暴涨52.3%

中烟香港继6月12日以4.88港币的发行价上市,仅14个交易日,已累涨超300%

中烟香港上市就已有12倍PE,经过14个交易日的暴涨,PE已高达51倍。一向以「理性、冷静、低估值」著称的港股市场,对于这类其实是以贸易为业务模式的公司,一般也就是7倍PE左右的估值。但为何给予中烟香港如此高的溢价?并受到资金的疯狂追入?

其实就在于其「烟草第一股」的稀缺性。具有稀缺性的标的,向来都享有不同程度的溢价。同时,中国拥有全世界人数最多的烟民,2018年为3.06亿,卷烟销售额14405亿元,占全球卷烟消费的44.6%,相当于第2到第30位的总和...... 广大投资者都知道中国烟草集团坐拥着庞大且垄断的市场,所以愿意为「垄断性」再次给出溢价。

然而,顶着「烟草第一股」光环的中烟香港,是否名副其实?是否已经被高估?接下来,我将给出我的看法。

首先,为什么中烟香港是一家贸易公司?

它是中烟国际负责资本市场运作和国际业务拓展的指定境外平台。中烟国际是中国烟草总公司的全资附属公司,负责中国烟草总公司国际业务的管理及运营工作,而中国烟草总公司集团则是中国唯一根据国家烟草专卖制度从事烟草专卖品生产、销售及进出口业务的实体。

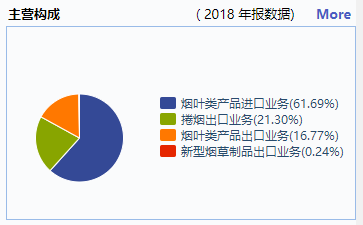

由此可见,上市的中烟香港,虽然挂着「中烟」的名头,但其实并不是做烟草制品生产的企业。它是中国烟草总公司的子公司,近80%的业务是烟叶进出口,还有20%的业务是卷烟出口。

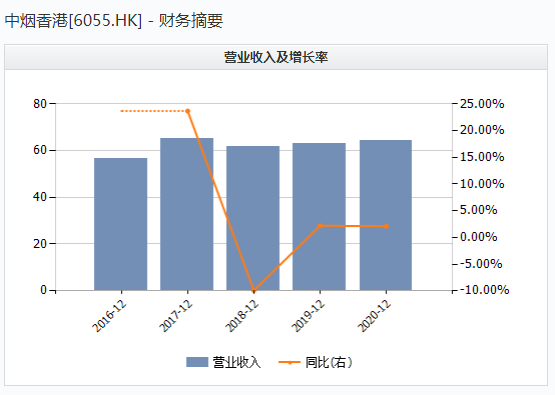

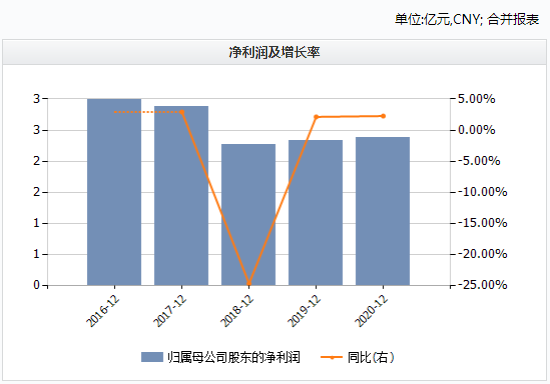

从主营业务构成也可以看出,中烟香港是一家名副其实的贸易公司,营收全部来自于进出口业务,并不涉及利润极高的香烟生产业务。确实,根据中烟香港2018年财报来看,它的毛利率仅5.3%、净利率仅3.7%,对比贵州茅台92%的毛利率和55%的净利率,差距实在太大。

再看中烟香港的业务增长情况,无论是营收还是利润,都几乎没有增长,甚至下滑。所以,从PEG这个重要估值指标来看,也已远远高估。

综上,无论从哪个维度来看,中烟香港的估值都早已超出它的价值,和贵州茅台的实至名归是两回事。

但我国股民,炒股就在于一个「炒」字,而不是「投资」,这个大家都懂的。咱也不敢说,咱也不敢劝,一时半会儿也无力改变。

对于新股,如果不是打新时就上了车,那内心是非常纠结和痛苦的。追入吧,担心成为接盘侠;不追入吧,感觉错过了一个亿... 唯有以发行价持有的,才能安心躺赚呐

精彩评论

同门