八月二十日下午,阿里巴巴发布了其2021财年第一季度的财务报表,该报表汇报了2020自然年第二季度的财务情况。$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$

阿里巴巴集团首席财务官武卫表示:“我们新财年的开局非常强劲,收入增长高达34%,经调整EBITDA增长30%。我们的中国核心商业业务已全面恢复到疫情前的水平,云计算收入同比增长59%。稳定的利润增长和现金流使我们能够继续强化核心业务,并投资于长期增长。 ”

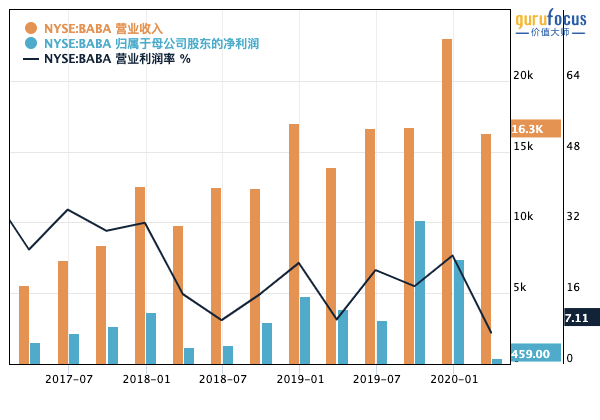

总体来看,阿里在本季度的表现十分抢眼,营收和利润都超过了预期。截至2020年六月30日,阿里巴巴集团营业收入为1537.5亿人民币,同比增长了34%,超过市场预期的1480亿元;未经公认会计准则调整的净利润为394.74亿人民币,同比增长28%。

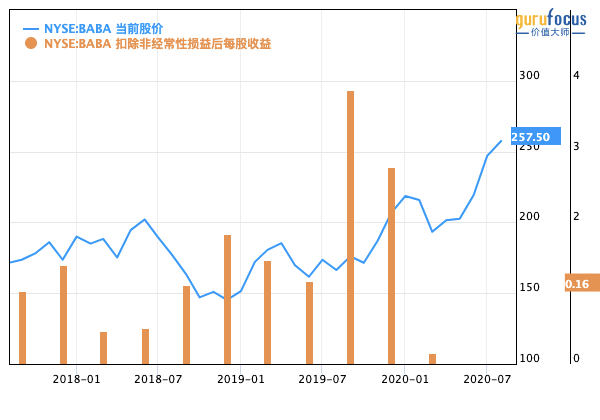

本季度摊薄每股收益为17.36元人民币,约合2.46美元,超过华尔街给出平均预期1.54美元。值得一提的是,过去两年内,阿里巴巴的公布的每股收益均超出市场预期,公布的营收7次超出市场预期。

截至今日,阿里巴巴在美股价为256美元,稍低于华尔街给出的平均目标价格278美元。一些分析师甚至给出了316美元的目标价格,六家分析机构一直给出了买入的投资建议。可以说阿里这个季度的增长很是火爆。

尽管疫情曾在今年第一季度重重的打击了国内的电商行业,但以阿里为首的一种电商公司在短短几个月之内便重振旗鼓,实现用户、营业额和利润的多增长。近2020年六月,阿里在中国零售市场的月活用户就达到了8.74亿,单季净增长2800万。受到拼多多影响,阿里开始将市场下沉,获取来自欠发达地区的新用户和消费者;阿里于今年三月份推出了“淘宝特价版”软件,在今年第二季度该软件用户始终保持快速增长,在短短三个月就积累了4000万名月活用户。

不仅如此,阿里并没有放弃其在高端市场的拓展。天猫线上交易额GMV同比增长了27%;天猫国际GMV同比增长超过40%。看起来疫情好转后,消费者通过“报复性消费”来弥补不能出国旅行带来的遗憾。

自疫情以来,阿里之前铺好的“新零售”与“本地生活服务”业务,在疫情中为阿里的业绩带来了不可忽视的正面作用。自营零售连锁超市盒马鲜生继续实现门店拓张,并且实现了强劲的同店销售增长,在疫情期间结合菜鸟快递服务,为消费者带来便利。阿里两年前百亿美元收购饿了么,尽管当时收到不少投资者的怀疑,但如今种豆得豆,收入同比增长15%,与美团分庭抗礼。

以上提到的均属阿里的核心业务;本季度阿里核心业务收入为1333亿人民币,占总收入的87%,也是阿里目前唯一盈利的一项业务。其他业务包括云计算业务、数字媒体与娱乐与创新业务等。

其中云计算业务收入为120亿人民币,同比增长了59%,但该业务仍属于亏损状态,但较去年同期亏损率有所收窄,规模效应有所显现,但环比有所扩大, 仍未能实现盈利。主要原因是该技术前期投入较大,但结合越来越多的企业甚至个人开始引用云计算业务,相信该项业务还会在近期以较快的速度发展。

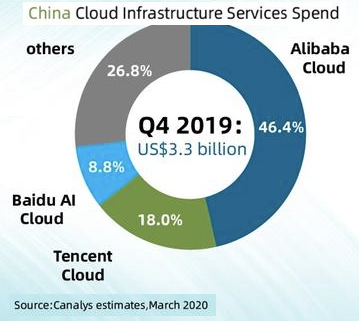

并且值得肯定的是,阿里在国内云计算的地位可以说是首屈一指,远远超过其他竞争对手。据IDC统计,阿里云在中国市场上连续四个季度实现市场份额的增长,占总体市场的42%。不仅如此,在全球市场中,阿里云的市场份额从2018年的7.7%上升至2019年的9.1%,位列全球第三。在亚太市场上,阿里云市场份额排名第一,从2018年的26.1%上升至2019年的28.2%,接近亚马逊与微软总和。

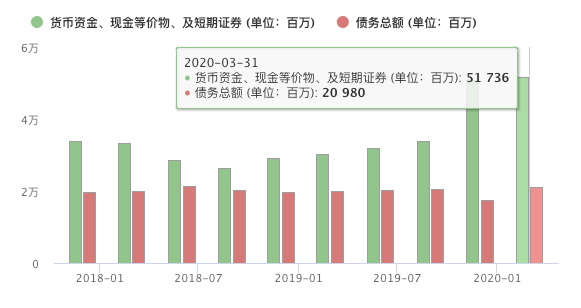

阿里的资产负债表也十分安全,但需要注意的是,尽管收入和利润在本季度都大幅增加,但营业利润率和毛利率较去年同期并没有提高。可以理解阿里在扩展版图的路上运转效率有所下降,加之疫情作祟上一季度净利润的崩盘,完全恢复到疫情前可能还需要一段时间,但不会太久,下一季度就会见分晓。

阿里巴巴集团董事会主席兼首席执行官张勇表示:“阿里巴巴在过去一个季度中取得出色的业绩表现。这表明,疫情加速了消费者生活方式和企业运营模式的数字化进展,我们也很好地把握了这一趋势我们运用阿里巴巴整个数字基础设施的能力,来支持各行各业的复苏,同时通过满足疫情后消费者不断变化的偏好,成功扩大并丰富了我们的消费者基础。尽管正在经历不同寻常的时期,我们仍专注于长期发展,致力于兑现使命,为消费者和企业客户创造真正的价值。”

从长期来看,阿里发展的步伐极为稳定,并热衷于跳出框架,积极寻找新的发展机会。尽管如此,无论是实力雄厚、始终想要分电商市场一杯羹的腾讯,还是后来者居上的京东、拼多多,都是阿里日后面临的难题;和京东斗快递、和拼多多斗价格、和腾讯斗即时通讯,看起来阿里哪个都斗不过,却依旧坐在龙头老大的位置。

精彩评论