作 者 | 扑克团队 周莉萍

期权的交易说白了非常简单,开仓、平仓就行,但不可能一知半解就去交易,在交易前一些期权专用名词是必学的,要不然连期权实战的文章都看不懂!期权的学习不是一蹴而就的,知其然,知其所以然,本篇笔者主要汇总了期权策略名词,除了正解还加上了对名词的理解和举例,希望对你学期权之路有所帮助!

期权基础名词及期权交易常见名词详见:

《想要看懂期权文章?先来了解下期权基础名词!》

《期权交易前,你必须知道的期权专业名词》

第三部分:期权策略名词

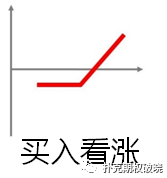

48 买入看涨期权,Long Call

正解:预期后市大涨,买入看涨期权,收益无限,最大风险为权利金损失。

笔者:

短期大涨适合买看涨,觉得能到什么价就买什么行使价的,实值看涨还可部分代替标的资产(股票/期货)多头。买方以小博大,胜率很低,拿输得起的钱去当买方比较合适。该策略希腊字母+Delta,+Gamma,+Vega,-Theta。

举例说明:

假设看多01豆粕到3200的价格,可以买入行使价为3200的看涨期权,1手最大损失为权利金30,盈亏平衡点是执行价+期权费,即01豆粕涨到3230后开始赚钱。最后到期结算时,豆粕01期货的价格-3230剩余的就是获得利润。

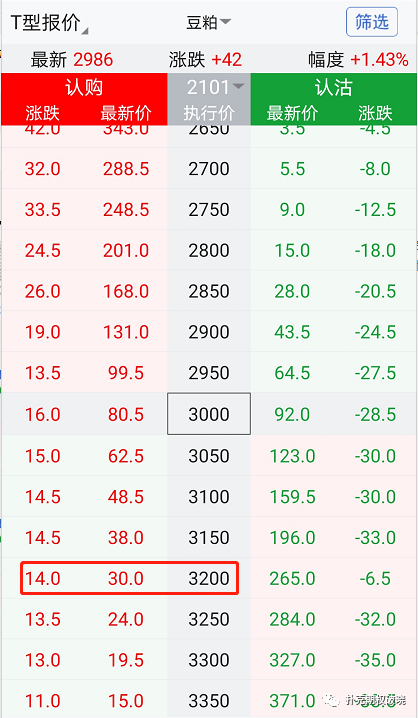

49 买入看跌期权,Long Put

正解:预期后市会大跌,买入看跌期权,收益无限,最大损失为权利金。

笔者:

短期大跌适合买看跌,觉得能到什么价就买什么行使价的,实值看跌还可部分代替标的资产(股票/期货)空头。买方以小博大,胜率很低,拿输得起的钱去当买方比较合适。该策略希腊字母-Delta,+Gamma,+Vega,-Theta

举例说明:

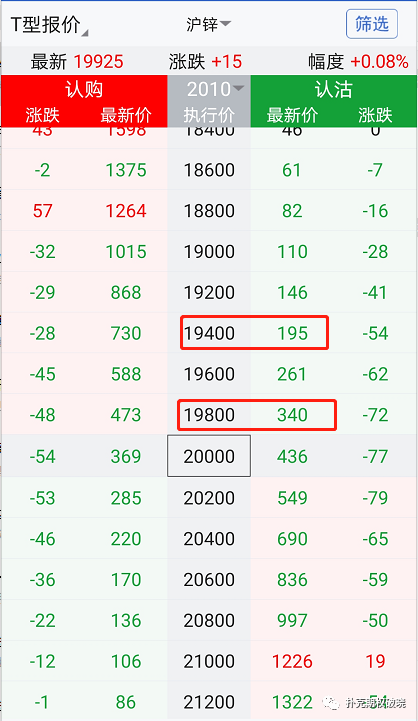

假设看空10锌到19400,可买入行使价为19400的看跌期权,1手最大亏损为权利金195,盈亏平衡点是执行价格-期权费,即19400-195=19205,10锌期货要跌到19205以下期权才赚钱。到期结算时,获得的利润是执行价19400-期货当时价格-期权费195。

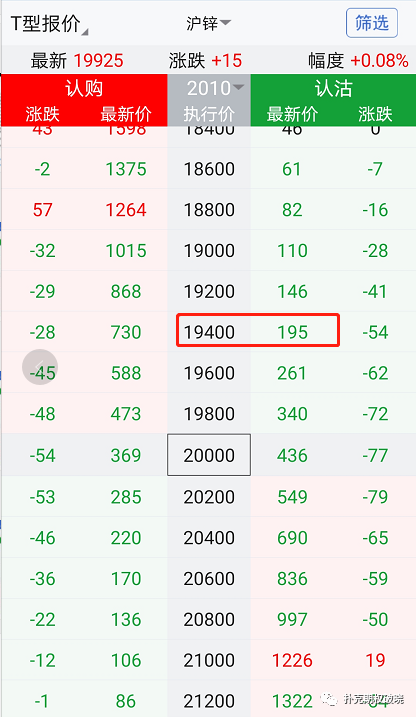

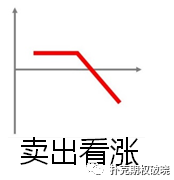

50 卖出看涨期权,Short Call

正解:预期后市不涨,卖出看涨期权,最大收益为权利金,损失随着资产价格上涨而增加。

笔者:

观点是认为某标的不会涨超一个价格,就可以卖那个行权价的看涨期权,随着时间的流逝,期权时间价值损耗获得权利金的收入。卖方裸卖风险比较大,但胜率很高,需要做好风险管理。该策略的希腊字母:-Delta,-Gamma,-Vega,+Theta。

举例说明:

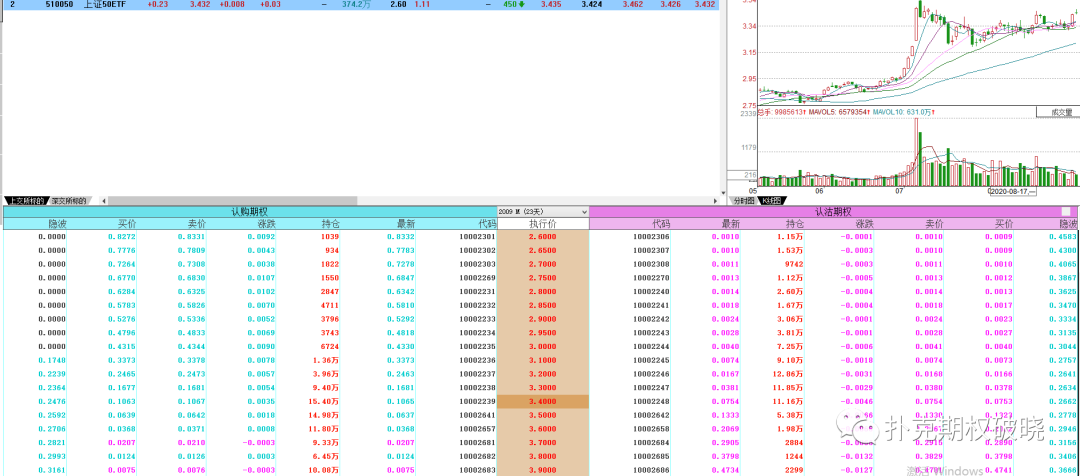

假设认为50ETF9月合约不会涨超3.7,可卖出行权价为3.7的50ETF看涨期权,1手最大收益为0.0207,盈亏平衡点是行使价+收取权利金,即3.7+0.0207=3.7207,只要50ETF在9月到期日的价格不超过3.7207就能赚钱。

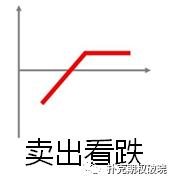

51 卖出看跌期权,Short Put

正解:预期后市不跌,卖出看跌期权,最大收益为权利金,损失随着资产价格的下跌而增加。

笔者:

观点是认为某标的不会跌过一个价格,就可以卖那个你觉得有支撑的行权价看跌期权,随着时间的流逝,期权时间价值损耗获得权利金收入。卖方裸卖风险比较大,如果不加杠杆,到期真的跌穿了,可以被行权接标的的期货头寸,风险相对裸卖看涨要好一些。该策略的希腊字母:+Delta,-Gamma,-Vega,+Theta。

举例说明:

假设认为50ETF9月合约不会跌超3.1,可卖出行权价为3.1的50ETF看跌期权,如卖出看涨图中所示,1手最大的收益为0.0074,盈亏平衡点是行使价-收取权利金,即3.1-0.0074=3.0926,只要50ETF在9月到期日的价格不跌穿3.0926就能赚钱,真跌穿了,可以准备钱以3.1价格收50ETF标的。

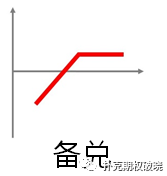

52 备兑看涨期权,Covered Call

正解:持有标的期货多头,卖出相应数量标的的看涨(认购)期权合约。

笔者:

中长期看好标的才会用备兑看涨策略,持有标的同时卖出认为涨不穿的价格,备兑可以增加收益,却不能防范下跌风险,最大利润是标的期货收益-期权亏损,最大风险无限。该策略的希腊字母:-Vega,+Theta。

举例说明:

同样以50ETF9月合约为例,3.4持有50ETF标的,卖出3.7的看涨期权就是备兑策略,盈亏平衡点是持有正股成本3.4-权利金0.0207=3.3793,只要标的不跌破这个价格,就是赚钱的,最大收益为标的涨超3.7时,所获期权费+执行价格与股票买入价格的差值,计算方法:3.7-3.4+0.0207=0.3207,超过3.7就会被行权,把标的兑给别人。当到期不被行权,利润是股票升值+所获期权费。

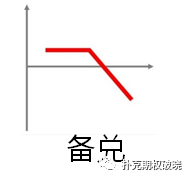

53 备兑看跌期权,Covered Put

正解:持有标的期货空头,卖出相应数量标的的看跌(认沽)期权合约。

笔者:

中长期看跌标的才会用备兑策略,持有标的同时卖出认为跌不穿的价格,备兑可以增加收益,却不能防范上行风险,最大利润是标的期货收益-期权亏损,最大风险无限。该策略的希腊字母:-Vega,+Theta。同备兑看涨相似,方向相反。

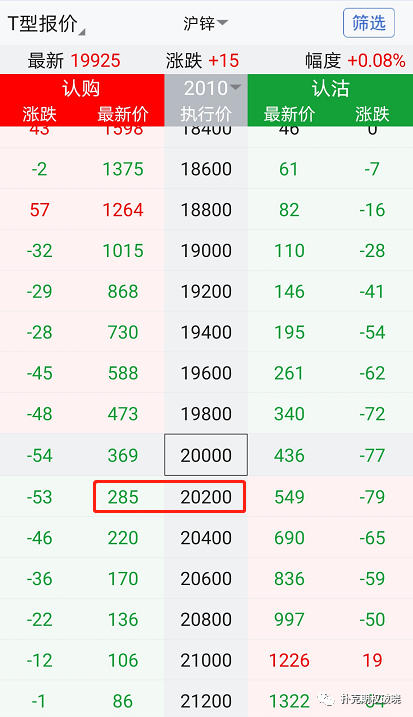

54 保护性看涨期权,Protective Call

正解:持有标的期货空头,买入对应数量标的虚值看涨期权。

笔者:

谨慎看跌,锁定标的期货上涨风险,最大风险是标的期货收益-期权权利金,最大收益无限。该策略的希腊字母是+Vega,-Theta。

举例说明:

如果谨慎看空10锌,在20000持有期货空头,再买入20200保护性看涨期权,组合盈亏平衡点是持有标的成本20000-权利金285,则10锌期货要跌破19715才开始赚钱,涨超20200时为最大损失,1手期货亏损200+285权利金的485。

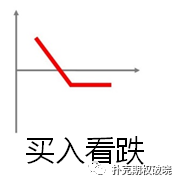

55 保护性看跌期权,Protective Put

正解:持有标的期货多头,买入对应数量标的虚值看跌期权。

笔者:

俗称保险策略,持有标的多头再买入期权做保险,谨慎看涨,锁定标的期货下跌风险,最大风险是看跌期权收益-标的期货亏损,最大收益无限。该策略的希腊字母是+Vega,-Theta。

举例说明:

同样以50ETF9月合约为例,3.4持有50ETF标的,买入3.1看跌期权就是保险策略,盈亏平衡点是持有正股成本3.4+权利金0.0074=3.4074,则50ETF标的涨超3.4074才开始赚钱,跌破3.1时为最大损失,1张为正股损失0.3+0.0074权利金的0.3074。

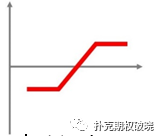

56 牛市看涨期权价差,Bull Call Spread

正解:预期标的价格温和上涨且近期空间有限,买入较低行权价K1的看涨期权+卖出同一月份较高行权价K2的看涨期权。

笔者:

俗称牛差,是同一标的、同一到期月、不同行权价的期权,广义称为垂直价差,垂直价差看涨和看跌都能构建。根据选择不同的行权价格,盈亏比各不相同,有进攻性,也有防守型的。看涨想降低成本或者认为温和上涨的都可以用牛市价差,最大利润是K2-K1-净权利金支出,最大风险是净权利金支出。

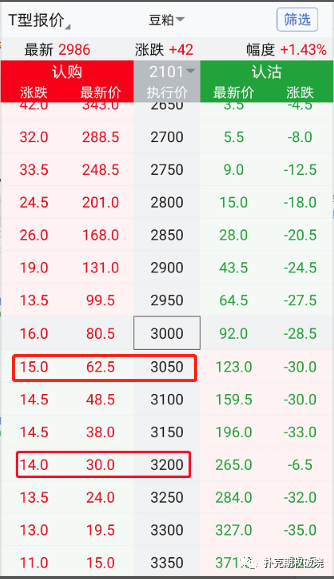

举例说明:

假设看好01豆粕,认为温和涨就可以用牛差构建组合,买入3050看涨期权,卖出3200看涨期权,最大亏损是净权利金支出62.5-30=32.5,盈亏平衡点3050+32.5=3072.5,最大利润是3200-3050-32.5=117.5,说明什么?说明01豆粕期货涨到3072.5这个组合才赚钱,低于3050是最大亏损32.5,高于3200是最大收益117.5。

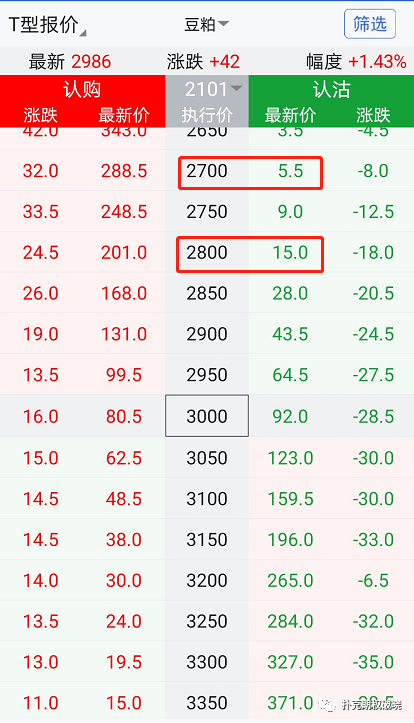

57 牛市看跌期权价差,Bull Put Spread

正解:预期标的价格温和上涨且近期空间有限,买入较低行权价X1的看跌期权+卖出同一月份较高行权价X2的看跌期权。

笔者:

牛差可以用看涨期权构建,也可以用看跌期权构建,用看跌期权构建的牛差最大利润是净权利金收入,最大风险:X2-X1-净权利金收入。

举例说明:

假设观点看涨01豆粕,又不知道会涨到什么地步,但知道不会跌破2800,为了做个保护,买2700看跌期权,卖2800看跌期权,盈亏平衡点是2800-9.5=2790.5,最大收益是净权利金收入15-5.5=9.5,最大损失是2800-2700-9.5=90.5。这个组合01豆粕期货到期在2790.5以上都是赚钱的,2800以上就拿最大利润9.5,低于2700就是最大亏损90.5。

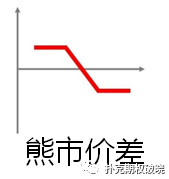

58 熊市看涨期权价差,Bear Call Spread

正解:预期标的价格温和下跌且近期空间有限,买入较高行权价X2的看涨期权+卖出同一月份较低行权价X1的看涨期权。

笔者:

俗称熊差,认为标的温和看跌可以用熊差,如果强烈看大跌,买看跌期权就行,如果对观点不确定或者觉得幅度有限,就可以买一份卖一份来降低成本,最大收益是净权利金收入,最大风险是X2-X1-净权利金收入。

59 熊市看跌期权价差,Bear Put Spread

正解:预期标的价格温和下跌且近期空间有限,买入较高行权价X2的看跌期权+卖出同一月份较低行权价X1的看跌期权。

笔者:

熊差也是垂直价差,买入一个期权的同时卖出一个期权,这两个期权具有相同合约标的和相同到期日,但具有不同的行权价。最大利润是X2-X1-净权利金支出,最大风险是净权利金支出,盈亏平衡点是买入期权的执行价-净支付的费用。

举例说明:

如果认为10锌将温和下跌,买入19800看跌期权,卖出19400看跌期权,最大风险是支付的权利金340-195=145,盈亏平衡点是19800-145=19655,最大利润是19800-19400-145=255,这个组合10锌期货在到期时价格低于19655才赚钱,低于19400是最大利润255,高于19800是最大亏损145。

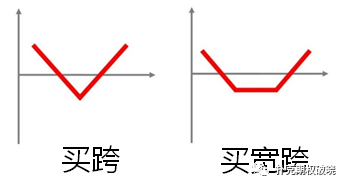

60 买入跨式/宽跨组合,Long Straddle/Strangle

正解:预期后市标的价格波幅急速上升,方向不定。买出相同/不同的虚值看跌期权和看涨期权,期权数量及到期日相同。

笔者:

跨式组合Straddle,是指买入看涨期权,同时买入数量相等、行权价相同、到期日相同的看跌期权的组合;而宽跨式组合Strangle是数量相等、到期日相同但行权价格不同的看跌和看涨期权。这个组合通常用于事件发生前,也可以做多波动率。收益无限,最大损失是权利金,胜率较低。该组合策略的希腊字母是+Gamma,+Vega,-Theta。

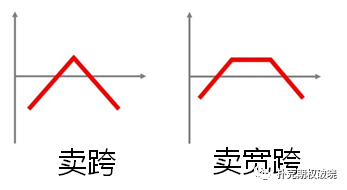

61 卖出跨式/宽跨组合,Short Straddle/Strangle

正解:预期后市标的将窄幅/横盘波动,卖出相同/不同的虚值看跌期权和看涨期权,期权数量及到期日相同。

笔者:

卖出跨式/宽跨Short Strddle/Strangle,是一种看空波动率的中**易,以卖出看涨期权,同时卖出数量相等、行权价格相同/不同,到期日相同的看跌期权的组合。为了使这种交易有利可图,要求标的资产价格变动时在一定范围内。风险无限,最大收益为权利金收入。该组合策略的希腊字母是-Gamma,-Vega,+Theta。

更多实战策略如领口策略、蝶式、日历价差、比率价差、反比率价差、秃鹰策略、合成空头、合成多头、套利策略等,可购买“期权实战策略课”进一步实战学习!

本篇主要是期权策略的专业名词,关注我们,从零开始学习期权知识和投资方法。

精彩评论