Yalla可以打新了,Tiger独家

发行价:7.00-9.00(单位美刀)

可认购数量:最低100,以上以1位单位递增(意思是可以101股, 3242股都行)

预期发售日期:9.25-9.29 19:00

预期上市日期:9.30

中签预测和策略:

美股打新就是类似于港股的国际配售,主要看你所在的券商有多少货,另外最终有多少人和钱参与,所以无法预测中签率。

策略:Yalla和秦淮都打,但考虑到Yalla是tiger独家,可能货比较多,所以6成打Yalla,4成打秦淮(秦淮snowball/ Futu也能打)

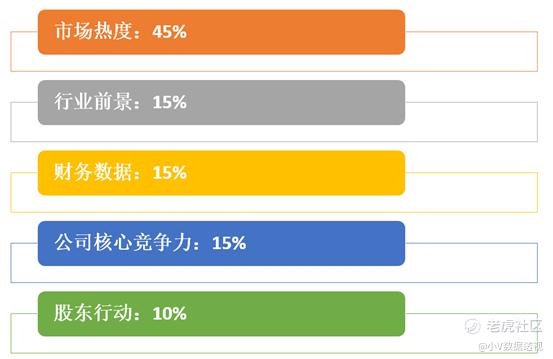

具体从下述5个方面分析一下本次打新

市场热度:9分

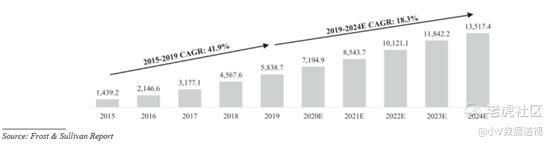

上图是今年tiger美股打新的图,虽然其使用开盘价计算略有取巧,但整体而言,今年美股打新暂无严重翻车的情况。

行业前景:8分

首先解释一个名词MENA,意思是中东和北非(Middle East and North Africa),公司的业务就在此地区。

具体而言,包括卡塔尔,阿拉伯联合酋长国,巴林,沙特阿拉伯,约旦,阿尔及利亚,阿曼,摩洛哥,埃及等等。

根据弗若斯特沙利文的报告,此地区线上社交娱乐市场这个赛道的规模从2015年的14亿增长至2019年的58亿,复合增长率41.9%;且预计未来5年仍保持18.3%的增长。

另外,报告指出由于文化原因,该地区相对缺少线下社交和娱乐,所以这种线上社交的工具对他们而言更加迫切(更容易让人沉迷),该地区的活跃用户每天上网时间达230分钟(中国是215分钟)

意思是如果你刷抖音朋友圈到凌晨2点,他们则可以刷到2点15分

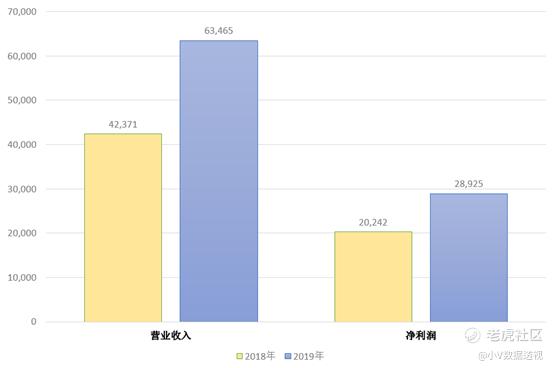

财务数据:8分

19年对18年,营收增50%,净利润增43%。而且经营活动现金流净额增35%,看来收入也不是虚的。

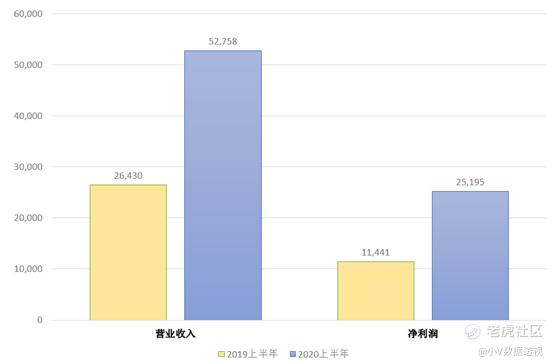

今年可能更猛

上半年对比去年上半年,营收涨1倍,净利润涨1倍还不止。

今年上半年每股盈利0.19,去年全年是0.22,假设全年利润无明显季节性,去年下半年则是0.22/2=0.11。所以美股盈利TTM就是0.19+0.11=0.3,按照顶格定价9刀,那么市盈率是9/0.3=30倍(腾讯目前的市盈率是40倍)

公司竞争力:6分

根据弗若斯特沙利文的报告,按2019年收入计算,公司是该地区最大的以语音为主的网络社交平台。

在月度活跃用户方面,19年二季度为260万,20年二季度为1250万,增长387%

注册用户方面,截止到19年6月为2320万,到了今年6月6860万,增长195%

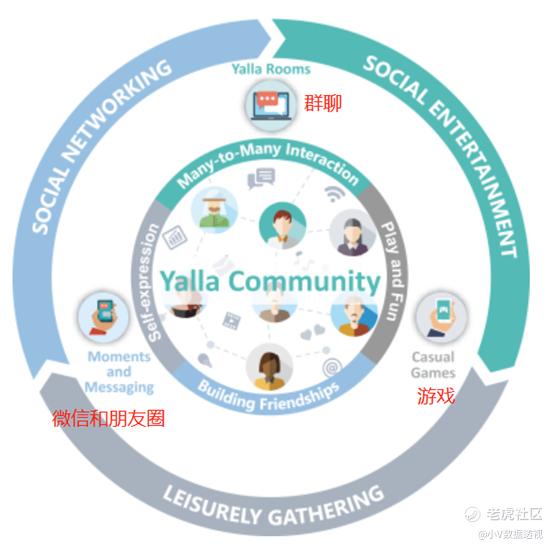

下图是软件的主要功能:

1)Yalla Rooms

其实大概就是群聊,方式可以是文字,也可以是语音,还可以送虚拟礼物(一般人刷个小红花之类,土豪可送跑车)

2)moments and messaging

这个更好理解,你把你的微信语言版本改成英文,主页上头就是message,而朋友圈英文版就叫moments。

几乎一模一样

3)casual games

不解释,看图你就懂

不懂的退出去微信打两盘斗地主就懂了

总体来看,提供上述这些功能,技术门槛不是特别高。从公司人数也能某程度印证这一点,截止到19年,全公司189人,即便60%从事平台开发和维护,也就110几人,想想腾讯大楼有多少员工。

不过社交软件的一个特点就是赢家通吃,你几个朋友用了微信,你也就用了。另外的软件除非做得好很多,否则用户不会迁移。当年的微信也不见得就比阿里的“来往”好用很多,但微信就是早推出了一段时间,后续即使阿里烧钱推“来往”也没成功,其实今天的支付宝也能加好友,聊天,转账,发类似朋友圈的生活记录,但几乎很少人会使用。

后续就看公司是否能否一直维持语音社交软件第一名的江湖地位。

股东行动:4分

本次共发行18,600,000股

Orchid Asia兰馨投资集团预计出资3000万美元,假设顶格定价30000000/9=3,333,333股,兰馨投资买走18%(3,333,333/18,600,000=18%)

但上述仅仅是意向,而非完全100%确认。

所以这点还是有点弱。

综合:7.75分

这次tiger独家,而tiger是做散户生意的券商,应该会给散户留点空间,否则上市就破发,一堆人要出金。

另外美股打新不能借孖展,所以基本不存在利息成本,最大的不确定性是不知道能分多少,我会打个几百到1千股,希望能中个50股,赚几盒月饼。

精彩评论