本文作者 管大宇期权沙龙学员 米妮

此文分析雪花上市后,市场交易的逻辑。

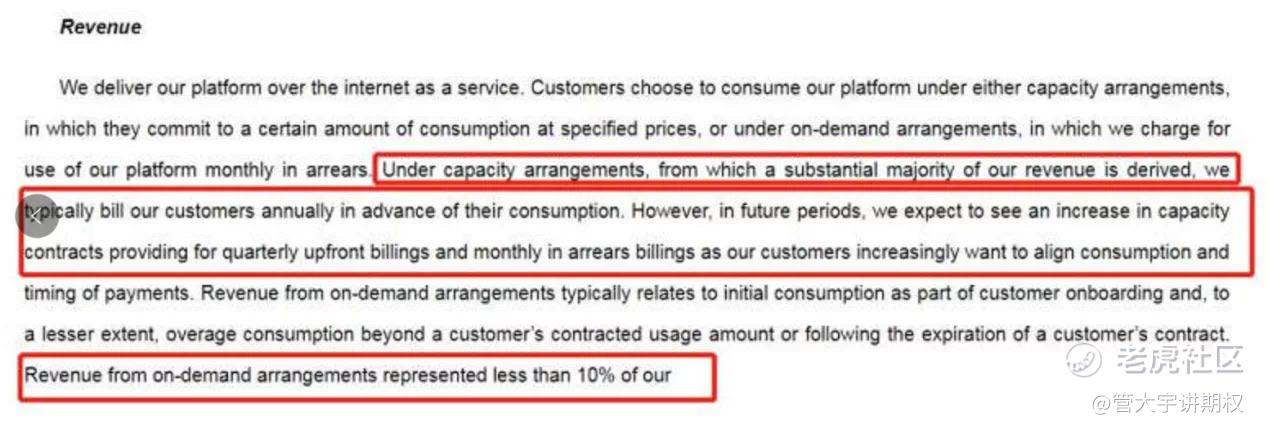

上面这段话,on demand revenue,临时的收入(不是合约收入)占比不到10%,暗示RPO的收入就有90%。而且公司大部分的收入都是提前一年支付的。所以假设这90%的RPO收入是在下一年确认的,是符合之前的情理的。但是公司也说了2020年2季度,有些公司是签了多年的合同,multiple year contracts, 所以保守起见,2020年的RPO可能会在2021年或者之后确认,而不是都在2021年确认。

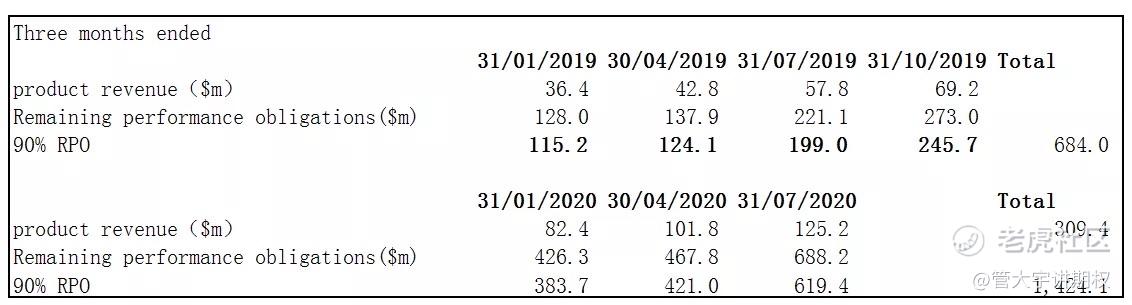

上图的数据是笔者从招股书摘取的,给出的2019年的RPO, 假设按90%算,大概是USD684m,这里可能有重复计算, 最好是知道2019年当月的RPO算2019年整年的更完整,2019年1月底的数据包括了2018年11、12月的。假设这三个月的收入平均分配,2019年1月31日的90%的RPO约USD115m, 每个月USD38m, 假设减掉这两个月的RPO约76m, 那么2019年的RPO大概为USD608m(684-76)。

雪花在2020年的上半年已经确认了2.5亿美金的收入,预期2020年全年收入5亿美金以上。在刚才计算的6亿美金的区间内,因为公司确认多少收入是看客户具体的使用量,这个数值是可以做个有效的参考的。

理解了2019年预测2020年的收入的逻辑,下面再看2021年的预期收入预测。

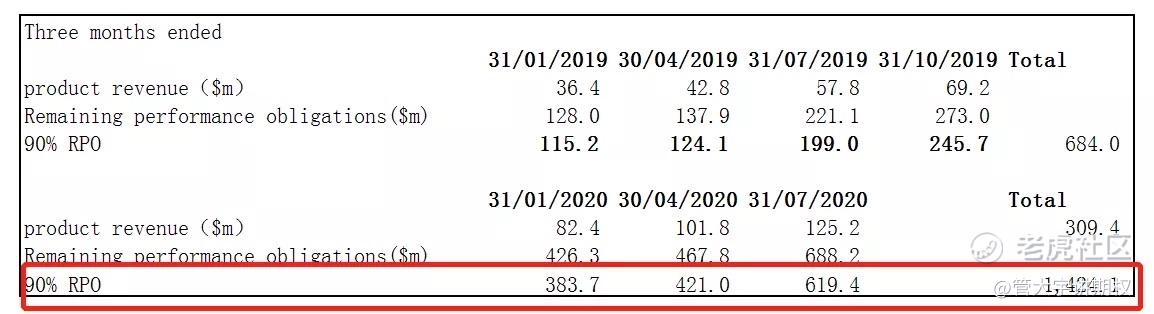

2020年7月31日之前,基本就14亿美金的储备。如果把2020年1、2月的RPO减去,那2020年1月的RPO大概是128亿。2020年前3个季度也有11亿美金的RPO储备收入。只是说2020年2季度有不少RPO可能是2、3年或者多年的合同。那么我们再打个折扣,前3个季度的RPO打7折,也有7亿美金。这里还没算2020年下半年的收入,四季度有旺季效应。假设下半年和上半年增速一样,也有7亿美金的收入,那全年可能就有14亿美金的收入确认。相比2020年的5亿美金,可能就接近2倍的增长。

那么我们再看估值,上市给予的700亿美金/14亿=50倍PS, 差不多是美股给予优秀SaaS公司估值的上限区间(50-60倍)。SaaS一般来讲就是交易未来12个月的收入。开盘就接近700亿美金的市值差不多对应现有的RPO数据一步将估值打到满,随着3、4季度收入确认和增加,雪花的市值可能再上一个台阶。

本文(本公众号)所有内容仅限于投资者教育,所有内容不构成任何交易指引性建议,投资者需独立承担自己投资决策的结果。

精彩评论