本文作者:管大宇期权沙龙学员米妮

本文写作于2020年9月4日。

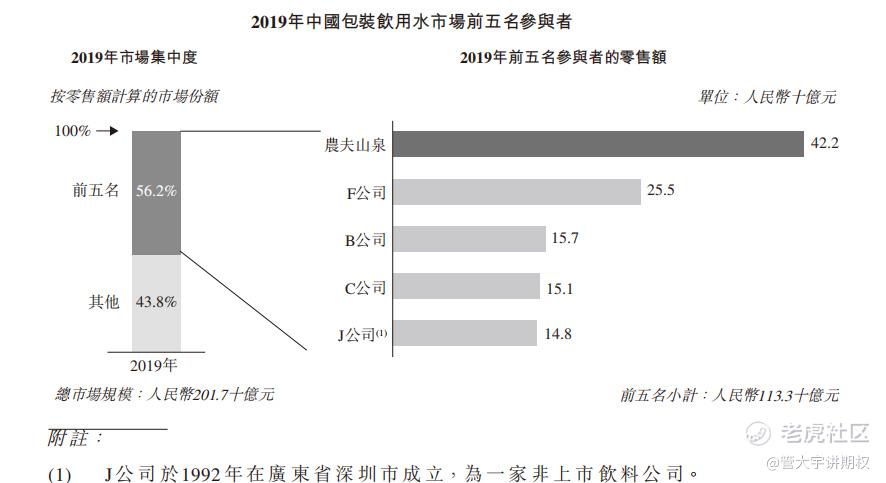

从软饮料行业看,从2019年到2024年预期年复合增长率维持在5.9%,市场规模将达到13,230亿元。农夫山泉是包装饮用水排名第一的企业。2019年,包装水市占率达到20.9%,超过第二名1.5倍。

1996年建立,有10处优质水源。截止2020年5月31日,有4454名经销商覆盖243万个以上的零售网点。目前建立饮用水和饮料双引擎格局。创始人拥有30年的行业经验。

毛利率超过55%十分优秀,虽然不比高端白酒,但高于海天45%左右的毛利率。净利润率超20%,高于颐海国际的18%的净利润率。ROE高达40%,杠杆率和两家知名消费股相差不多。

上图可以看出,前3年山泉的业绩比较稳定。水的回购率高,有规模和先发优势。山泉用NCP系统智能管理经销商,单一经销商的销售额不超过1%。计划扩大产能。从股票质地看,是个难得的优质消费股。主要看估值是否值得上市后立即参与。此处用两种方式估值。

方法1:按公司的预期收入,不算分红来计算。

根据公司的2019年前五个月收入占比全年收入约41%,前五个月净利润占比全年净利润48%。

假设2020年的前五个月收入和净利润占比同样为41%和48%,推测2020年全年的收入和净利润约为210亿元和40亿元。计算2019年净利润增速约37%。

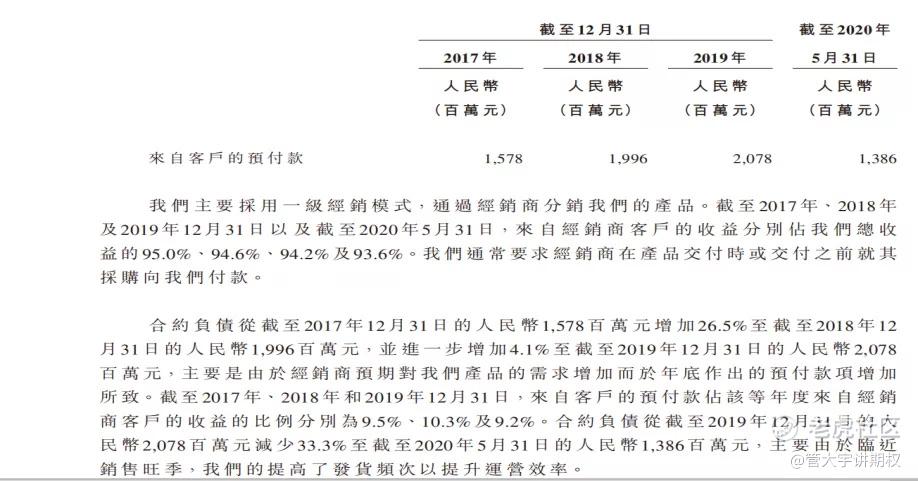

根据IPO定价2131亿元市值,以及上面推算的净利润和净利润增速,预期PE约53倍,预期PEG约1.43倍。看起来,估值打的很满。但是,在财报里发现一个细节,也就是第二种方法,用合约负债推算收入和净利润。

方法2:合约负债法推算,不算分红。

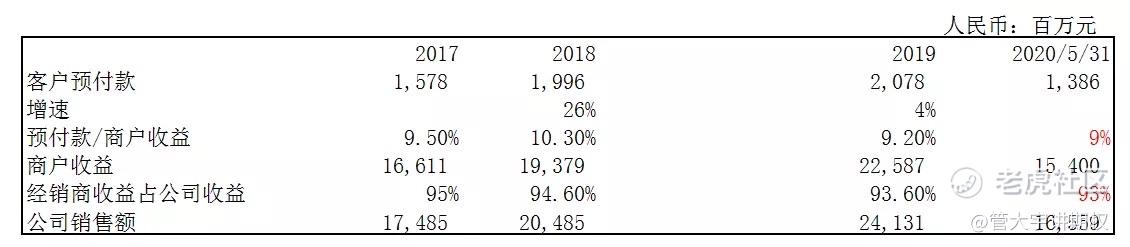

截图来自招股书P195, 这里介绍了详细的经销商预付款和经销商收入的关系,以及经销商收入占比公司收入的关系。用下图来展现此关系,这里假设2020年的预付款占比和经销商收入占比的比例与以往类似,9%和93%。推算出2017-2019的销售额为17,485百万元,、20,485百万元、 24, 131百万元,2020年前5个月收16,599百万元。

注意,根据合约负债计算的公司销售额和公司以往财报的销售额数据基本相符, 山泉的财务数据看起来很规范。唯独2020年前5个月的收入报表里仅为8,664百万元,但根据合约负债推算为16,559百万元。山泉的退货比例非常低,不超过0.1%。所以这里推测山泉的前五个月部分收入确认可能延迟到下半年或者后续年份。 虽然报表看起来2019年的前5个月的收入9,917百万元下降12%到8,664百万元,但如果用合约负债推算,2020年前五个月收入应为16,559百万元,同比上升67%。只是收入确认延迟了。

所以,用第二种方法来计算预期PE和PEG.

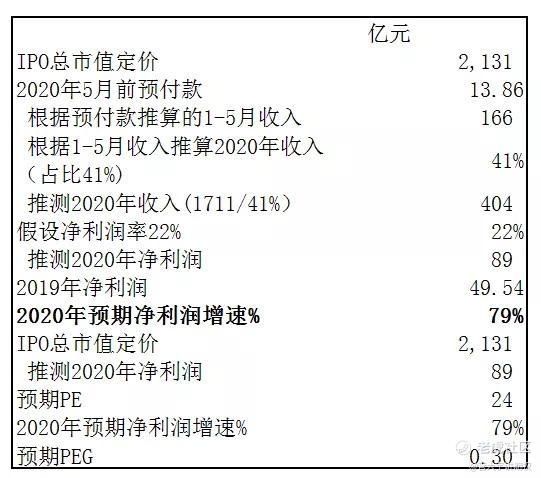

根据前5个月预付款推算前5个月收入为166亿,假设前5个月收入占比全年保持不变,仍为41%,全年收入约404亿元。

假设净利润率维持在22%,推测2020年净利润为89亿,同比2019年净利润增速约79%。

IPO定价2131亿元,预期PE为24倍,PEG仅为0.3。

上述的预期收入和利润会有些乐观,山泉确认收入的时间点不好定。作为一个稳定的公司,预期年收入增长维持在20%左右是可期的。山泉的销售旺季在2、3季度,尤其夏天,配合之前的预付款推迟确认,猜测下半年财报会不错。结合山泉的优势,高ROE, 高毛利率,高净利率,作为高确定性的消费股,是非常值得开盘参与的。

本文(本公众号)所有内容仅限于投资者教育,所有内容不构成任何交易指引性建议,投资者需独立承担自己投资决策的结果。

精彩评论