守的云开见月明@孟浩@我是股神的小腿毛@小虎AV$蔚来(NIO)$$跟谁学(GSX)$$特斯拉(TSLA)$$爱奇艺(IQ)$$哔哩哔哩(BILI)$

不好意思来晚了[流泪]

5月份的蔚来,不管是是Q1的表现,还是5月的交付量,看上去都没有惊喜,但是可挖掘的信息很多,我把两份数据都放到之前的研究框架下(蔚来投资逻辑3:蔚来2020年预测),就不分开讨论了。具体分为:销量、成本、技术、新增关注事项,五个部分,其中最最最重要的当然还是销量和成本部分,销量主要看5月,Q1财报则传递出了较多关于成本信息。

先说结论:冲劲儿很足,但一切才刚刚开始。

另外,这次Q1电话会明显感觉市场开始重视蔚来了,信息量很大,关注蔚来的朋友一定要看一下(蔚来电话会实录-老虎)

上个月的跟踪放在这里了:蔚来跟踪研究4月

其他蔚来相关文章链接放在文末了

---------以下为正文---------

Part 1. 销量

结论:短期进入稳定期,Q3Q4可能会有惊喜,长期受限产能。

上来先打脸吧,先看上个月的观点。上个月我给了个结论说:5月交付量上4000+应该问题不大。现在看来,too young too simple了,为什么?具体原因后面说,而且这个问题非常重要!

5月ES 8交付751台,ES 6交付2685台,总交付3436台,总交付量破纪录,ES 6交付低于4月的2907台。

这个数据,怎么评价?不惊喜,但是说明的问题很多。

先说好的一方面。把时间往回拨一拨,2019年ES 6交付以后,交付量就一直往上爬,到12月爬到了3170台,疫情打断,然后3月开始逐渐恢复,4月立刻恢复到3000+,5月继续。

能恢复的这么快,一方面是政府给力,另一方面充分说明蔚来的产品市场是认的,因为我们可以想一下,ES 6上市可还没一年呢,新款ES 8刚刚完成改进。如果叠加特斯拉的表现,则这个行业的发展得到确认。

再说不好的一方面,蔚来可能供不应求了。因为交付量也就这样了,受限于产能!

从电话会的消息,江淮工厂顶满了干是4000台,现在受限于供应链,极限产能为3400-3500台。

所以这样看,短期交付量可能进入平台期了,每个月稳定在3000台以上,不超过3500台。短期看,产多少卖多少,是好事,但是长期看蔚来可能会走到特斯拉的老路上:不停的融资扩产能,不停的亏损。

蔚来在20年刚活过来,非常努力的卖车卖车,可能就今年还能舒服上一段时间,那之后呢?江淮那边扩产能?还是蔚来建厂?但是不管咋样都要花钱。而且这个问题一定是无法回避的。按照大众汽车CEO迪斯的估计,2020年中国100万台电动车销量,到2030年预计是1300万。按10年10倍增长估计,蔚来怎么跟?不跟一定完蛋。所以我之前说“蔚来2020年接下来的每一天都是豪赌未来”,现在看来说短了。

不过短期不用很悲观,电话会上说全程产能预计8月最晚9月底提到4500-5000台,所以Q3可能会有惊喜,Q4叠加EC 6和100kwh电池一定会有惊喜。过了6月,我们就期待交付量什么时候上4000+吧[干杯]

其他信息:

ES 8和ES 6销量比重大致在1:3,我本来是期待ES 8有更好的表现的,但同样受限于产能。但是我依旧坚持之前的观点:ES 8可能会有惊喜(尤其在BBA+大众大规模上纯电SUV的时候,ES 8一定会是个盈利好手)。

NIO HOUSE 和NIO SPACE的关系,电话会上的信息说目前70%的销量在HOUSE,而很明显HOUSE都在一线或者发达城市,这里就有一个隐忧,产能上来后,不烧钱蔚来在三四线城市怎么做品牌?这里先不展开,留作一个问题持续关注。电话会上说SPACE的作用会在Q3看到,持续关注。

Part 2. 成本

结论:Q1表现不说明问题,Q2至关重要

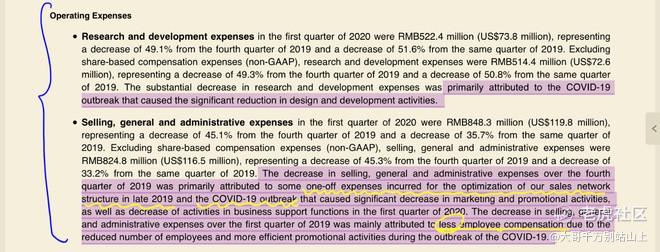

成本方面,Q1其实看不出来啥,不知道市场嗨个什么劲。我还是之前的观点,1.能活下来就不错了;2.Q1成本肯定低,疫情啥都干不了成本再高了不合理啊。

Q1财报也基本说明这个问题,CFO说成本控制的不错,管理效率和成本控制有提升。但是往后翻翻财报大家就知道了,成本能下来,主要原因还是“裁员+疫情”。

所以我还是认为Q1成本控制并不明显,无法说明问题,还是得看Q2。

关于Q2的指引,李斌总头很铁[大笑]哈哈哈哈,Q2整车毛利大概率在5%+,公司整体毛利大概率在3%,亏损可能与Q1持平,既然李斌总这么坚持,我们就信了他吧。

不过也好解释,之前就说过,产能在4000台是比较经济的点,这是规模降成本。其次是电池成本。所以Q2毛利目标实现,主要还是看规模经济和电池成本。至于其他供应链,明显蔚来会越来越掌握主动。所以主要能稳住销量,稳住增长的趋势,议价能力应该不低,毕竟有合肥政府护体了。但是具体还是等Q2的数据吧。

车的成本之外,还是之前的观点:“……能看到的是去年的裁员,不断的人事调整,以及报表上成本实实在在的下降。能感知到的是蔚来的内控确实加强了,不大手大脚了。之前我也说蔚来没钱了是好事,所以这部分不用太担心。今年的计划,不会新开NIO HOUSE,NIO SPACE也不会占用蔚来的成本……”(蔚来投资逻辑3:蔚来2020年预测)

Part 3. 技术

技术就比较有意思了,作为蔚来的脑残粉、从IPO持股到现在的我,这次的操作把我都看乐了。蔚来从Q1财报到5月交付数据这波操作太6了,“市值管理”非常到位!大家尤其可以品一品Mobileye的那个视频放出来的消息。

言归正传,Mobileye和蔚来合作到底到了什么程度了确实非常值得关心,蔚来在自动驾驶技术上到底储备了多少能力还需要研究这。这非常非常重要,蔚来的投资框架中其实非常非常强调技术的重要性,之后的电动车企业一定不是靠“电”领先的,一定是看自动驾驶技术的,谁能把这个跑出来,谁才能真的彻底领先,这也是投资特斯拉的根本逻辑。

在这次电话会上,李斌总开篇除了惯例报数据外,格外提了“Battery as a Service”,我就原文摘录了:“首先是Battery as a Service,BaaS创新业务模式的进展。大家知道我们一直致力于可充、可换、可升级、车电分离的电池服务商业模式,即BaaS。BaaS可以降低初始购买门槛,让用户享受持续升级的电池和更好的电动汽车补能体验。目前蔚来在与换电相关的车、电池包、换电站、云端服务已经拥有1,200多项专利,在58个城市建成了131座换电站,我们给用户提供的换电服务累计已经突破了50万次。蔚来车电分离的创新模式得到了用户和行业的广泛认可。(蔚来电话会实录-老虎)

关于换电技术,之前在投资逻辑3中一笔带过,目前的观点暂时:换电技术营销意义大于实质。对换电技术我的观点比较谨慎,持续观察吧:1.这1200项专利都是些什么专利;2.换电模式下的运营成本;3.换电技术是否会提高车辆成本;4.换电技术是否会限制电池升级。

尤其是第四个问题,100kWh的电池还是得等到Q4,是否在暗示换电技术的局限?但是现在也没得选,蔚来做好换电甚至都是政治正确了。[抠鼻]

---------写在最后---------

很明显,市场对蔚来的情绪变了,蔚来用两个月证明了自己,但是我觉得大家没必要嗨,市场情绪是情绪,公司基本面是基本面,公司的基本面不会因为市场看好而变好,所以需要持续关注,我也会持续跟进,但是别关注股价!“别看傻子,看地”!共勉。 [胜利]

精彩评论

非常靠谱的分析,受教了[抱拳] $蔚来(NIO)$

梦想还要更大!