7月6日,港股上市公司维信金科(02003.HK)发布盈利警告通知。

通知显示,根据集团初步预估,2020年上半年将亏损8.9亿至10.9亿元人民币,经调整后净亏损为8.5亿至10.5亿人民币。

集团亏损主要原因为,新冠肺炎疫情的爆发导致贷款组合公允价值损失增加以及拖欠率增加。

基于此,集团将主要工作放置于催收,从而减轻新冠肺炎疫情带来的影响;另外,公司已设法在期间维持健康的现金流以及营运现金结余。

01

风险累计

根据维信金科往年财报以及招股书内容显示,2015年至2019年,公司净利润分别为-3.03亿元、-5.65亿元、-10亿元、2.96亿元、3.68亿元。

若算上此次亏损,维信金科累计亏损将超25亿元。

维信金科旗下主要有两种信贷产品,其一是以信用卡代偿服务为主的维信卡卡贷,其二是纯消费信贷产品豆豆钱。

6月9日,中国人民银行发布的《2020年第一季度支付体系运行总体情况》显示,信用卡逾期半年未偿信贷总额为918.75亿元,占信用卡应偿信贷余额的1.27%。截至今年一季度末,逾期半年未偿信贷总额占应偿信贷余额已逼近两年最高额。

有些消费者过度依赖信用卡透支消费,背负了超出其偿还能力的大额信用卡贷款,甚至陷入“拆东墙补西墙”的境况,导致资金紧张、还款压力倍增等问题。

还有些消费者将信用卡借款违规用于房地产、证券、基金、理财等非消费领域,放大资金杠杆,导致个人或家庭财务不可持续,并会承担相应后果,而此举也致使金融机构风险累积。

有业内人士称,短期内,信用卡贷款仍处在风险暴露期,不过无论是发卡量还是交易额,目前均在稳步恢复过程中。而与此同时,为了应对疫情影响,多家银行目前正在一手加大力度促刷卡消费,一手加快恢复催收产能。

事实上,银行对于风险会更加敏感,近期多家银行开始采用封卡、降额等手段来严控风险。

而维信金科的信用卡代偿业务,就是帮助用户还清未结清的信用卡账单,从而将银行的风险转嫁到自身。但此举一旦引发风险聚集,那么此类业务将引发大面积严重逾期,后果则是会造成恶劣的系统性风险。

基于此,维信金科4月6日发布公告称,向乐游科技(1089.HK)控股股东郁国祥发行合共6亿股新股,相当于扩大后股本54.58%,认购价6.6 港元较停牌前市价6.39元溢价3.29%,须寻求股东特別授权。完成后,郁氏将成为公司控股股东。

公告还称,所得净额39.5亿港元,拟为现有的消费金融业务提供资金;增加公司在中国提供融资担保和小额贷款之持牌附属公司的注册资本;购回优先票据;及一般营运资金。

02

担保费变印花税

据多位维信金科借款人反馈,称在平台进行借款后,被扣除担保费、服务费等多种名义费用,而这些费用在借款前用户并不知情。

复利频道从维信金科相关法律文书中发现,维信金科资金合作方主要为外贸信托公司。

其合作模式是借款人与杭州维仕信息技术有限公司签订《个人贷款服务与咨询合同》,同时与维仕融资担保有限公司签订《个人贷款委托担保合同》。维仕融资担保有限公司为借款人向外贸信托公司贷款提供连带责任担保。

担保范围包括本金、利息、罚息、扣款失败的费用、违约金、实现债权的费用等,借款人每月应向维仕融资担保有限公司支付担保费。

若维仕融资担保有限公司为借款人承担了连带保证责任,则有权足额向借款人追偿。

因借款人原因导致贷款人宣布贷款提前到期或者行使提前解除《贷款合同》权利,并由维仕融资担保承担担保责任的,借款人应向维仕融资担保支付违约金。

也就是说,维信金科向借款人收取的担保费相当于羊毛出在羊身上,是为借款人逾期不还款而做出的收费模式。

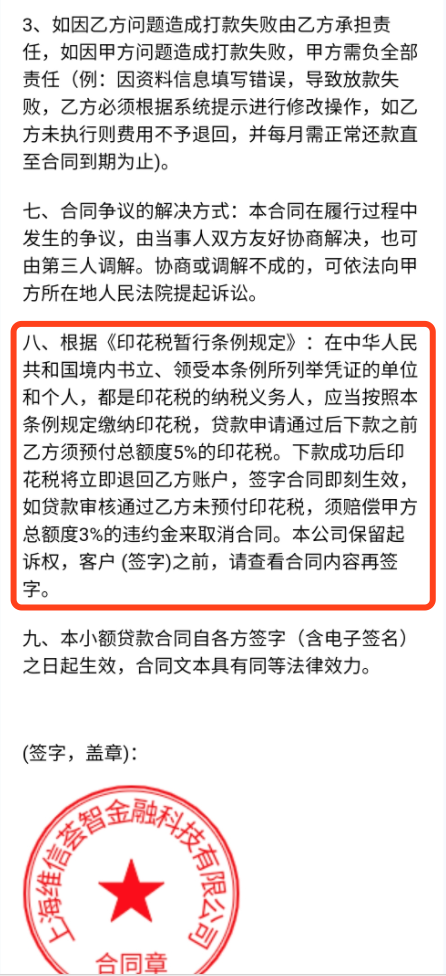

而近日,复利频道发现维信金科似乎在收费模式上有所改变,收费名目从担保费已改为印花税。

有借款人反映,7月6日曾通过维信金科进行的申请借款,审批额度为4万元,但平台需收取5%的印花税,也就是2000元。

若不想承担此费用而取消合同,那么需支付借款金额的3%,作为违约金,也就是1200元。

03

结语

维信金科目前似乎面临着进退两难的境地,旗下信用卡代偿业务本就受制于政策束缚,而突如其来的疫情又雪上加霜,双重影响下造成了业务逾期率的快速飙升,最终导致业务受挫发展受阻。

在2019年业绩报告中维信金科也表示,公司参与的信托计划未来运行业务模式可能存在不合规风险。

虽然,维信金科称考虑到当前相关监管规定及信托计划运行的环境,对于现有信用增级安排的影响有限。但在未来,如若不快速积极调整业务模式,恐怕企业将会再次面临持续亏损以及市值下跌等风险。

精彩评论