当市场想观察对经济是否复苏时,其中一种方法是去简单地观察到标普500 指数,标普500已从3月时的最低点上涨了49.69%,仅比2月中旬(疫情在美国爆发前夕)时的最高点只差1.09%。

但是在这种单一因素利好的表面之下,真实情况看起来可能并没那么好:由于市场广度在下降,科技股的头部效应愈发明显。简单来说,头部股票的迅猛上涨,掩盖了美股整体表现拖后腿的事实。

如果你想问市场广度下降会有什么影响,请参考08年金融危机和00年的科技泡沫。当前的市场广度已经差于08年,但远没有2000年那会儿的市场广度差。>>>送你一个【传送门】

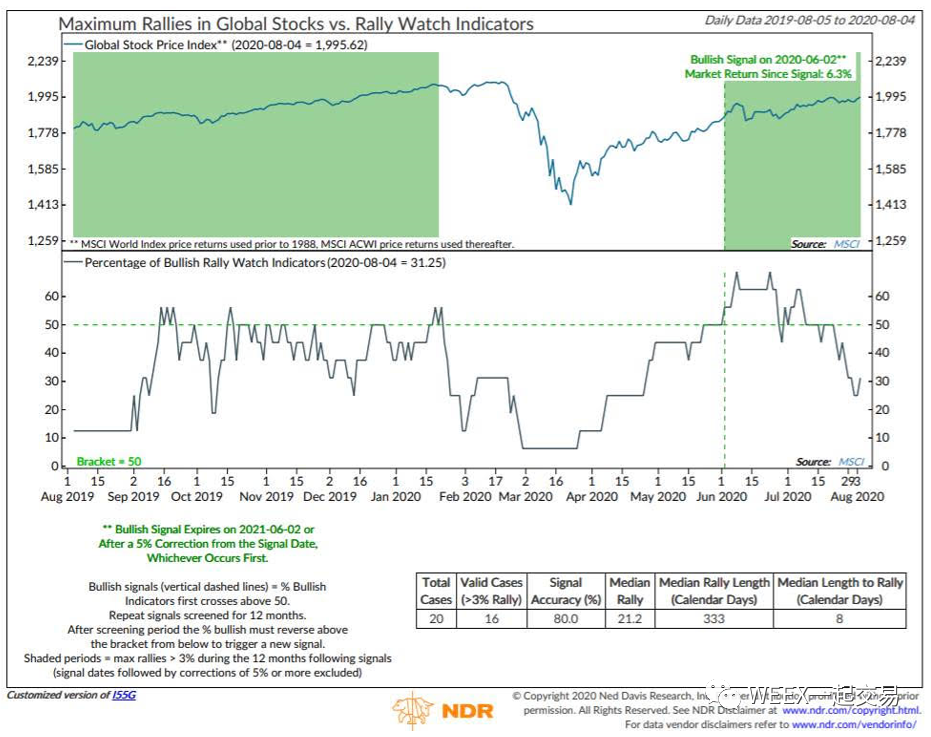

内德·戴维斯(Ned Davis Research)的一系列指标“Rally Watch”(暂译为:股市回升指标)。在这些指标中,比如股市中股票的股价高于其50天移动平均线的百分比,这一指标已经下降了。

内德·戴维斯(Ned Davis Research)首席全球投资策略师蒂姆·海斯(Tim Hayes)表示:黄金上涨、被拔高的股市(头部效应)、高收益率的企业债市场在波动和美国国债收益率下跌。这种种迹象都在表明,人们对经济复苏的信心正在减弱。

美国人民都在谈论国会是否将延长目前的这些失业福利:国会能否最终就此达成协议?但关键点是,如果目前萎靡的经济无法对这些释放出的流动性有所反应,那目前的处境和09年到18年相比,就今时不同往日了。

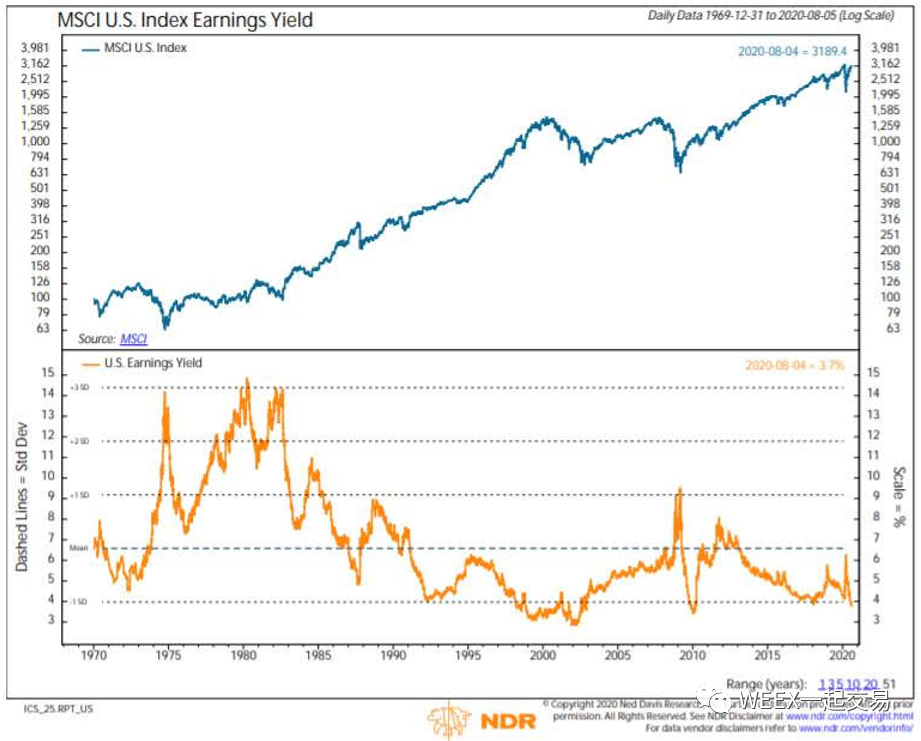

上图是69年到20年的收益率是市盈率的对比,可以看出收益率走低,估值却在越高。

从2009年到2018年,股市经历了几次下挫,但基本上,我们有一个长期的牛市,股票的年化两位数的年收益率,是对这种大量注入流动性的反应,有效地反映了全球经济。长期熊市的特征之一是投资者获得负的年化收益。18年以后,许多指数的年化收益率都为负。

如果经济没有显示出回暖的迹象并且市场广度的问题没有改善,则可能会导致潜在的股市的价值再分配。

精彩评论