本周黄金涨势不止,周三欧盘盘中现货黄金终于成功上破1800大关,晚间更一度上触1817美元高位,较日低拉升逾25美元,续刷2011年9月以来新高。COMEX期金表现更加抢眼,一度涨至1830美元附近。

多头发力上攻固然带来了丰厚回报,但在多年阻力位告破之后,黄金会否遇到新的难关?关键就要看这群大玩家的布局了。

01实力雄厚的大玩家仍在主导市场

虽然散户在黄金本轮牛市中发挥了重要的推动作用,但无可否认,大型银行、对冲基金等大玩家,依然是控制金市的中坚力量。

具体表现是,当投机者过度看多带动资产价格出现偏离预设轨迹的波动时,银行和对冲基金无法无视价格变动的影响,触发止损。尤其是遵循算法交易的定量基金,会瞬间完成多空角色转换。若此时市场正在走低,它们会迅速加大抛售力度,加速市场的下跌;若市场此时正在上涨,它们就会大规模增加多头仓位配置,推动市场进一步走高。

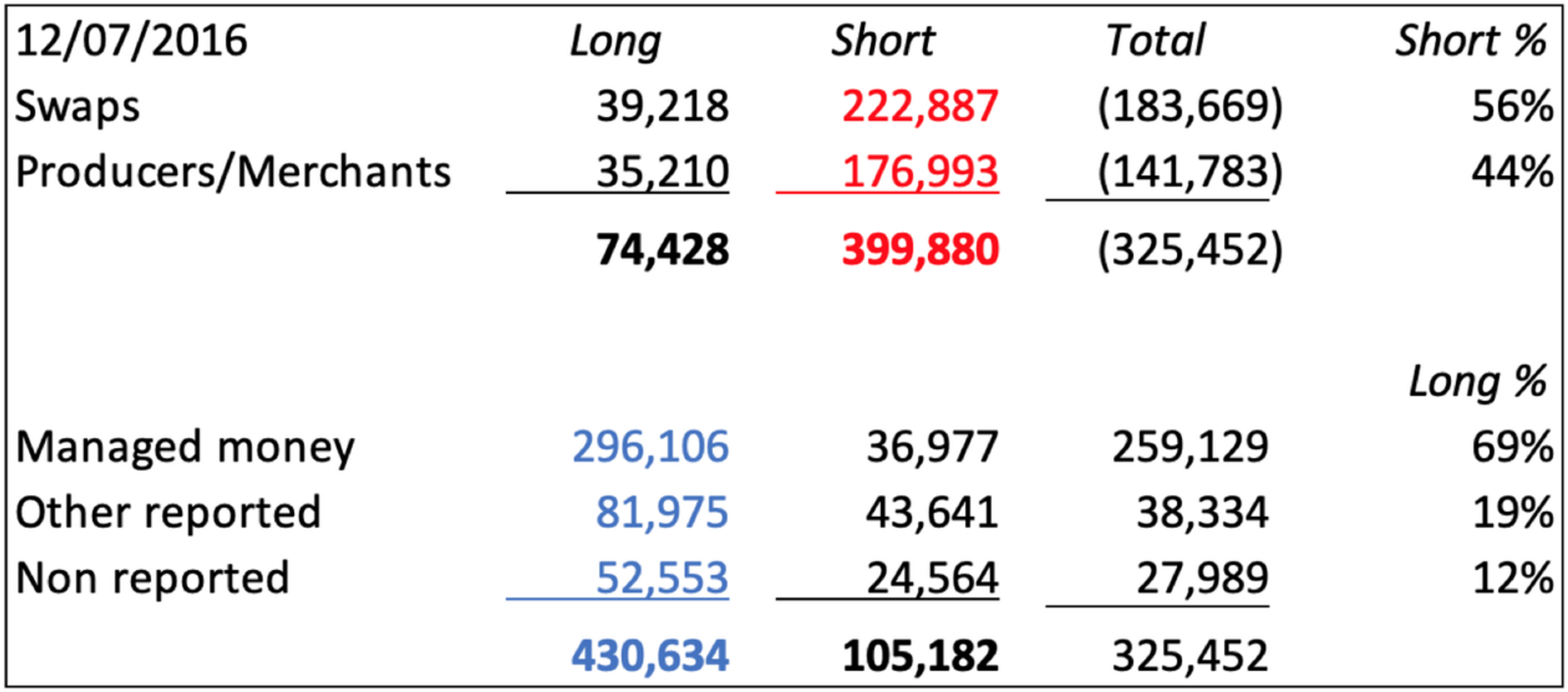

而本周这一波疯狂的黄金行情,很容易让人联想到2016年7月时的情景。当时基金经理的黄金多头头寸规模高达296105手,接近历史高位;净多头仓位也高达259129手。与此同时,未平仓合约达到惊人的633000手,多头储蓄的能量相当惊人。

当时,金价一路狂飙至1360美元,较年初的低点1040美元涨逾300美元。可以说,大型银行和对冲基金的推波助澜对金价上涨起到了重要作用。而回到近日的行情,我们很容易联想到下面这些例子:

北京时间7月8日16:29,COMEX最活跃黄金期货合约一分钟内成交量为1068手,交易合约总价值逾1.9亿美元;同一时间现货黄金站上1800美元关口,续创2011年11月以来新高。北京时间7月7日22:10-22:12,COMEX最活跃黄金期货合约在三分钟内成交量为12208手,交易合约总价值逾21.9亿美元,同一时间现货黄金短线拉升逾10美元,创2011年11月以来新高。北京时间7月7日22:02-22:04,COMEX最活跃黄金期货合约在三分钟内成交量为6608手,交易合约总价值近12亿美元,同一时间现货黄金上破1790关口,续刷近八年新高。

综合考虑近日金价上涨期间COMEX频繁出现大单买入、成交量直线上升的事实,以及历史上的经典案例,很难让人相信当前的黄金牛市行情和这些大玩家没有关系。

02被股市伤透了心,或促使对冲基金转战黄金市场

一直对股市青睐有加的对冲基金为何大规模转战黄金市场?这或许跟股市的魔幻行情和各大基金上半年的惨淡业绩有很大关系。

先来看一下大型对冲基金Lansdowne Partners的最新动态:

据外媒报道,该基金本周下令关闭了令其声名鹊起的多空股票基金,这意味着Lansdowne Partners将彻底抛弃卖空策略。客户可以提取资金,或将其转移到Lansdowne发达市场多头基金以及投资早期阶段公司的新创立的LDM机会基金中。

Lansdowne Partners的举动,让市场对此类基金的未来感到担忧,也传递了一个残酷的事实:对冲基金在股市呼风唤雨的日子,已经不复存在了。Dynamic Beta investments创始人安德鲁•比尔(Andrew Beer)表示:

“对冲基金的危机是真实存在的,这并不是什么新现象,但随着时间的推移,情况变得越来越糟。当市场下跌时,对冲基金亏损得更多。”

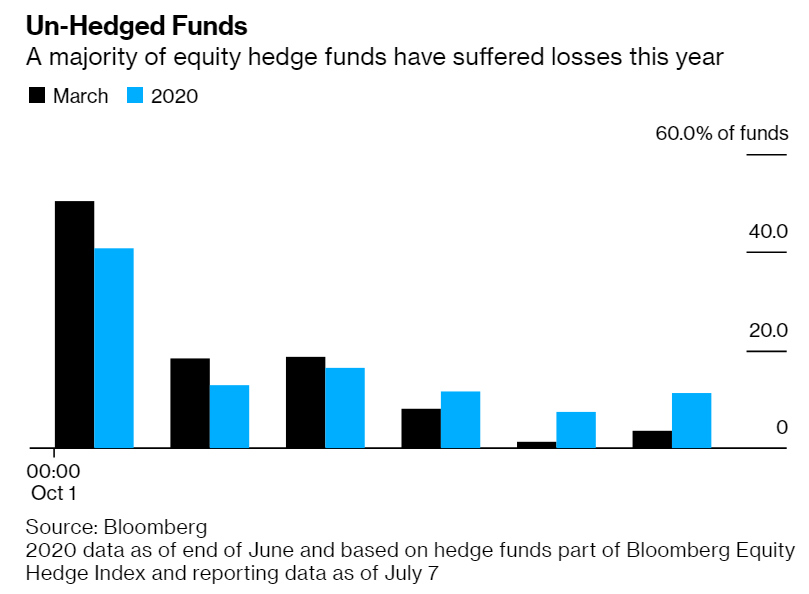

翻看纪录可以发现,今年3月份,彭博综合指数中的股票型对冲基金有87%出现亏损,其中一半跌幅超过10%。但更令人绝望的是,来到7月份,股市已经收复全部失地并再创新高,但仍有超过70%的对冲基金继续亏损。

比尔指出,自上次金融危机以来,各类对冲基金就一直在苦苦挣扎,多空型股票基金受到的冲击最大。当股市暴跌时,许多基金的损失超过了大盘。根据彭博收集的数据,对冲基金研究公司追踪的多空型股票对冲基金在2020年前5个月的平均损失,超过了标普500指数的跌幅。甚至在去年,当标普500指数指数飙升31.5%时,多空基金收获的涨幅还不到前者的一半。2018年,这类对冲基金的跌幅也同样超过了大盘。

既然股市越来越难盈利,转换战场是必然的选择。根据eVestment的报道,越来越多的客户敦促股票基金考虑别的策略,通过分散性投资提高收益率。否则,大规模的赎回将是不可避免的。

对冲基金研究公司(Hedge Fund Research Inc.)编制的最新数据显示,多空型股票对冲基金管理的资产规模占对冲基金行业总资产值的28%左右。在这个资产规模高达3万亿美元的行业里,如果多空型股票对冲基金转换战场,带来的资金流动会相当可怕。要是得到这笔巨资驰援,黄金多头何愁金价涨不上去?

03这群多头,并不“忠心”

说到这,多头们是不是对黄金的前景更加充满希望和信心了呢?的确,我们似乎都习惯了银行和对冲基金一定会回补其在COMEX的空头仓位,并推动金价向上/下波动。

但要注意,和大型银行不同,一般情况下对冲基金的黄金头寸都是其广泛风险对冲资产组合中的一部分,并不作投机用途。而战略性投资组合的调整,更加不容易受短期价格波动的影响。因此,COMEX的黄金头寸可以说是对冲基金们的长线投资,短时间内可能并不会大规模调整。

细看当前的持仓数据,我们也可以发现这些大玩家对黄金的态度并没有投资者想象中那么友好。

从机构持仓数据来看,虽然大型银行和对冲基金等经纪商的多头仓位规模庞大,但不要忽略其空头仓位水平同样很恐怖。

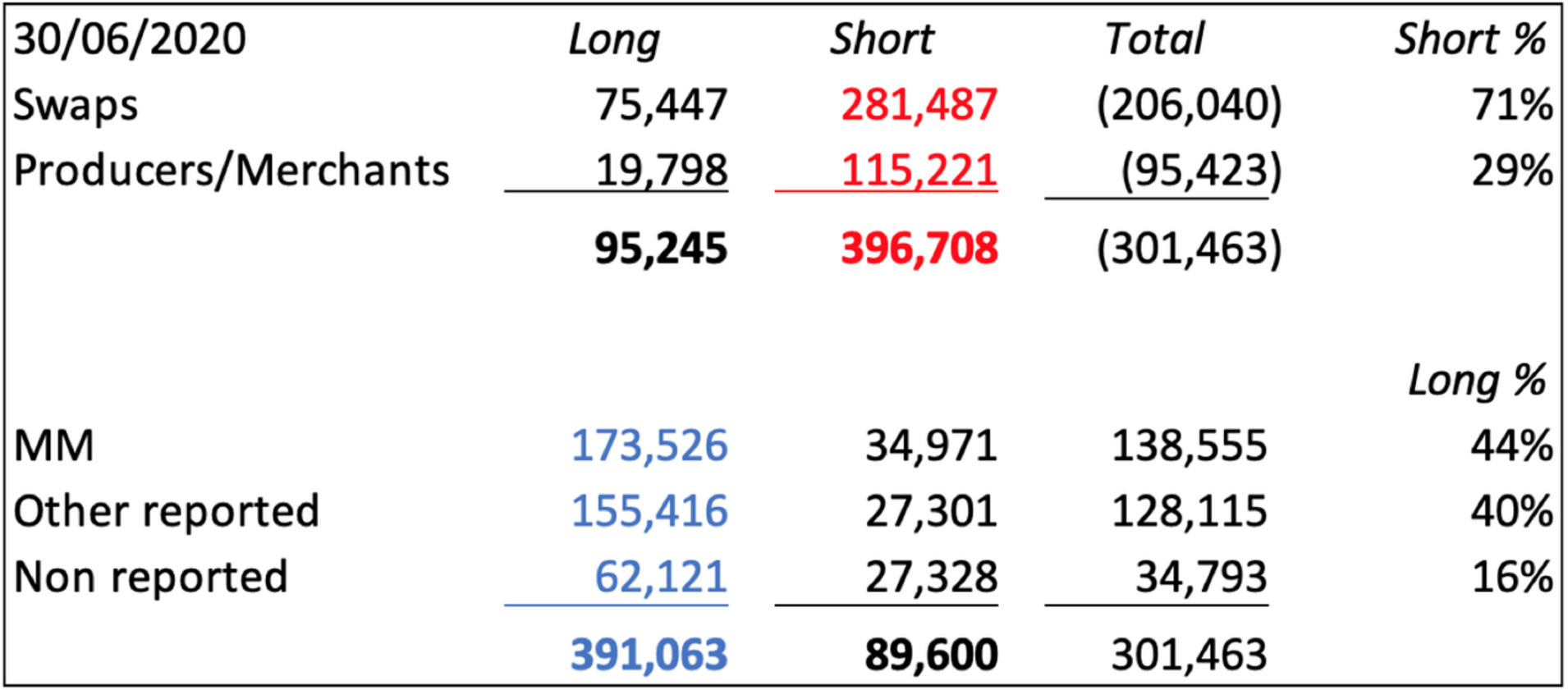

数据显示, 银行和对冲基金的空头仓位数占空仓总规模的71%,黄金生产商占其余29%。按照市值算,经纪商COMEX黄金空头头寸总值约为250亿美元。换句话说,要是它们想压低金价的话,也不是什么难事。须知道,如今的未平仓合约规模达到了惊人的561628份。

从更细分的角度看,对冲基金的净多头头寸仅为138555手,与它们在2016年7月的仓位规模相比几无变化,但如今的金价比当年高出了近500美元。

从上述数据可以总结出两个结论:

第一,对冲基金立场并不坚定,因为它们的多仓加仓力度不大,空仓规模也没有大幅减少。如果说银行是行情的创造者的话,那对冲基金就只能算行情的追随者。从这个角度讲,和那种见风使舵的散户相比,对冲基金只有一个不同点:实力要强大得多。

第二,对冲基金仍然给自己留有很大余地,随时准备好撤退——因为直到目前它们对金价的投机需求并没有那么高。

这样一来,新的风险就出现了:一旦银行和对冲基金之间的押注出现背离,大量期货合约可能会遭到抛售。

8月份交割的最活跃COMEX黄金期货合约价格如今相对于伦敦现货黄金有一定的溢价空间,该合约到期后有超过170吨的金条等待交割。如果对冲基金在交割期到来之际通过抛售COMEX期货合约锁定收益,COMEX和LBMA的交割套利机制就会被打破,这可能会造成期限溢价的异常波动。

金融博客零对冲指出,坐拥巨量COMEX黄金头寸的银行此前一直把对冲基金视作其稳定金价的重要合作对象,但银行的持仓规模一直比对冲基金高出许多。如果对冲基金抽身离场导致金价出现异常波动,它们将遭受重大损失。

银行当然不可能让自己白白蒙受损失。所以最糟糕的结果是,银行赶在对冲基金之前先行获利了结,甚至引发双方争相抛售。届时金价必定大幅波动,最受伤的自然还是散户了。

精彩评论