一,基本介绍

JS环球生活是优质创新型小家电的全球领导者。凭借多个备受信赖的市场领先品牌:九阳、Shark及Ninja,JS环球生活在全球小家电市场一直保持领先地位。根据弗若斯特沙利文报告,以市场份额计,JS环球生活于2018年在全部小家电企业中排名全球第六,在以小家电为主的企业中排名第三,在中国及美国这两个最大的小家电市场亦拥有领先的市场地位。

发售股份数目 : 499,830,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 49,983,000股股份(10%,可予调整)

配售股份数目 : 449,847,000股股份(90%,视乎超额配股权行使与否而定及可予调整)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:5.55~7.25港元

发售时间:2019年10月22日-2019年10月25日(2019年10月24日截止孖展)

上市日:2019年10月31日

保荐人:瑞士信贷(香港)有限公司、工银国际融资有限公司、摩根士丹利亚洲有限公司

包销商:瑞士信贷(香港)有限公司、摩根士丹利亚洲有限公司、Morgan Stanley & Co. International plc、工银国际证券有限公司、中国国际金融香港证券有限公司、招银国际融资有限公司、招商证券(香港)有限公司、建银国际金融有限公司

二,基本面和定价

相信很多内地的朋友都听过或用过九阳豆浆机,本次IPO的JS环球生活正是九阳的品牌持有人。

JS环球生活是一家典型的电器制造商,除去九阳以外,JS环球生活在2017年还通过收购取得了Shark 和Ninja (从SharkNinja公司)品牌。

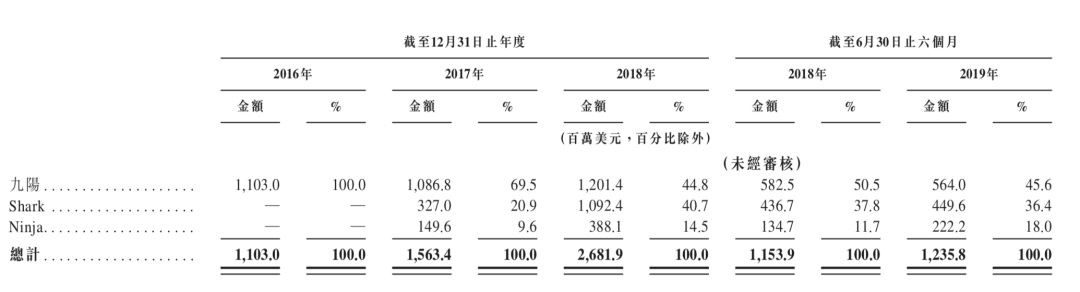

图1,JS环球生活的收益,按品牌计

JS环球生活收购SharkNinja 所带来的不止是两个新品牌。收购完成之后,JS环球生活的收益从主要来自于中国转变为中国和海外市场平分秋色;JS环球生活的收益和经调整溢利均有所增长;JS环球生活产生了相当的融资成本。

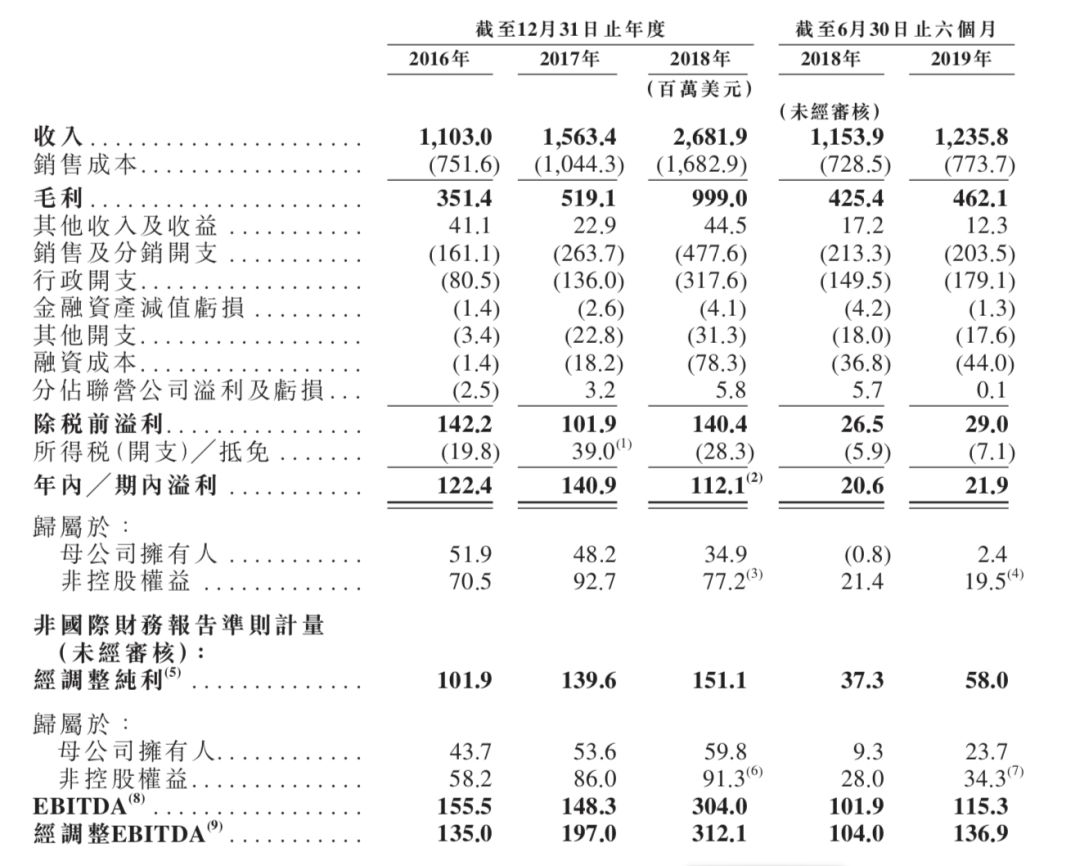

图2,JS环球生活的综合损益表

JS环球生活的发行市盈率(经调整):15.7~20.5倍

JS环球生活的EV/EBITDA(经调整):10.0~12.4倍

(假设1美元兑7.8港元)

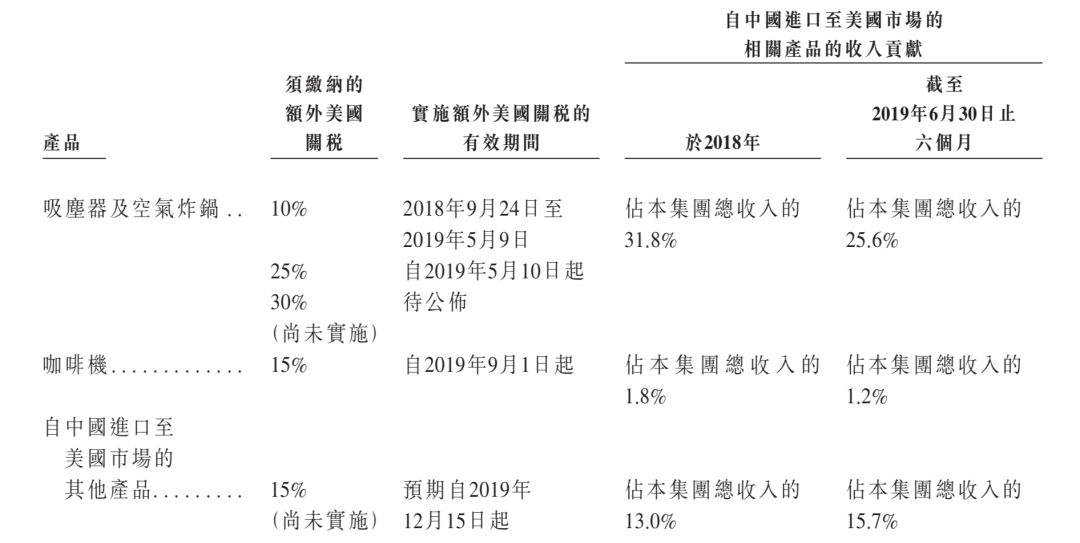

提到海外市场,就不得不提中美贸易谈判。根据招股书披露,JS环球生活有超过40%的收益来自美国并可能被征收额外关税:

图3,JS环球生活可能面对的额外关税

于2018年及截至2019年6月30日止六个月,JS环球生活因为额外美国关税产生的关税开支分别为7.0百万美元及10.1百万美元。为了应对加征关税的影响,JS环球生活亦提出相应的对策,包括:降低成本;提高售价,转嫁一部分关税与客户;以及预期于2019年年底在越南制造部分吸尘器等。

另外根据消息,美商务部日前发布公告,称将自10月31日起对中国3000亿美元加征关税清单产品启动排除程序。JS环球生活是否可以获得关税豁免取决于其个别提出的申请,因此投资者们可以留意美国贸易办公室的消息以及上市公司公告。

综上,JS环球生活对SharkNinja的并购是一把双刃剑,一方面为其开拓了市场,但是另一方面则为其带来了更大的挑战。JS环球生活的10~12倍EV/EBITDA的估值算正常水平,但是其未来发展还是要关注是否可以获得关税豁免。

基本面和定价评级:中性偏负面

三,大市

今日上市的快餐帝国(1843)出现暴涨180%之后快速跌穿招股价的过山车行情,账号菌再次提醒投资者们对于“庄股”、“壳股”要控制好仓位、控制好风险。

大市维持中性偏正面评级。

四,保荐人

瑞信、工银国际、大摩为本次IPO的联席保荐人。

一般来说大中型IPO极少受到投行行事风格的影响。

保荐人评级:中性

五,特别风险提示

本次IPO的招股价上下限区别较大,不同定价策略可能对首日股价造成显著影响。

招股书:

https://www1.hkexnews.hk/listedco/listconews/sehk/2019/1022/2019102200094_c.pdf

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。

精彩评论