转眼之间双十一又来了,快递小哥又要忙活一阵了。往往我们在收到快递后会立即把它拆开,然后包装快递的盒子瞬间就会被扔掉,正是我们习惯性的把盒子一扔再扔,从而令我们扔出了一家靠包装盒盈利的百亿公司,它就是“裕同科技”。

说起裕同的成长史,其与深圳的IT公司崛起息息相关。改革开放后的深圳,诞生了大批的IT公司,其中华为、中兴、联想、创维、TCL等大牌公司皆诞生于深圳,而裕同正是抓住了这样一个好的机会进入了IT产品印刷包装市场。

截止目前,电子产品包装已占裕同总收入比重近80%,公司也因此成为了国内最大的电子产品包装供应商,其中华为、联想、三星、索尼等都已成为了公司的客户,通通被公司装进了一个盒子里。

目前裕同已成为一家拥有百亿市值的公司,稳居我国印刷包装业百强之首。公司先后获得华为颁发的“质量管理优秀奖”、“最佳协同奖”,联想颁发的“最佳合作奖”及“联想全球供应商技术创新奖”,三星颁发的“供应商评审A级认证”、索尼颁发的“绿色合作伙伴认证”等诸多荣誉。这是广大客户对公司产品质量的高度认可。

作为常常被我们一扔再仍,如此不起眼的纸包装,其行业中小企业数量众多,产品同质化严重,竞争激烈。而裕同又是凭什么从众多企业当中脱颖而出,获得众多一线大牌IT公司青睐的呢?

其主要还是受到了我们对审美观需求消费升级的驱动,作为产品载体的包装逐步向精美、高端化包装靠拢。而裕同主要通过定位高端,提供高端纸质包装印刷产品,从而才得以令公司与行内企业相比,形成明显的差异化竞争优势。

公司客户主要走高端化路线,主要大客户均为知名品牌企业,如消费电子行业的华为,智能硬件的亚马逊,烟草行业的四川中烟,白酒行业的泸州老窖,大健康行业的东阿阿胶,化妆品行业的迪奥等。对比普通箱板瓦楞包装,公司的下游客户对精品礼盒的设计和美观度等要求更高,公司因可提供更多附加服务提升产品附加值,从而让公司在行内脱颖而出。

其实早在2008年之前公司主要还是以制造为主,但自2008年印刷包装业受国际金融危机影响,普遍陷入了价格战后,公司开始走上了差异化的发展道路。

2008年后公司董事长王华君提出“制造业服务化”的思路,公司因此彻底转型为“制造+服务”的企业。裕同科技开始为客户提供从策划、设计、研发、生产到交付、物流配送的端到端服务。针对各业务领域、各类型、各产品型号,模块化提供多种印刷包装产品,实现客户“一站式采购”。

公司针对不同类型的客户制定了多样化的经营生产策略,针对需求量较大的客户,通过配置专属车间和专属生产设备进行专属服务;针对中小微客户,公司以信息平台为纽带,通过柔性生产实现科学排产,并能随时根据市场环境和生产环境的变化进行迅速调整;针对个性化定制客户,公司通过印刷云平台和数码印刷,实现小批量及个人定制品的生产交付。

正是基于公司领先的设计和服务,以及公司通过与高端品牌客户的合作起到的良好标杆示范作用,借助优质客户的标杆效应,公司不断在近1万亿规模的纸包装产业进行渗透,持续拓展新领域及新客户。

近年来,公司在保持电子类包装优势的同时,逐渐开发多元化客户,积极向烟酒、大健康等领域拓展。从近几年公司横向拓展业务情况来看,目前公司已在烟标、酒包、化妆品及大健康领域成果显著,成功开发烟标客户包括四川中烟、福建中烟、安徽中烟等;名酒客户有泸州老窖、古井贡等,化妆品及大健康领域有Dior、联合利华、无极限、东阿阿胶、小罐茶、LV等,新领域拓展确保了公司未来增长可期。

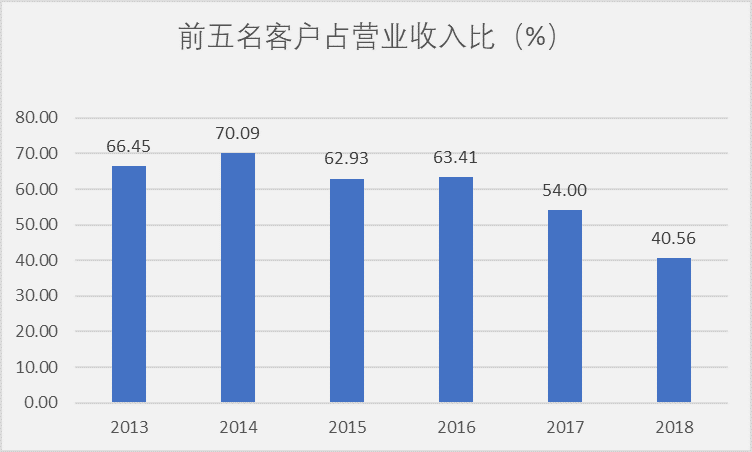

在公司大力开拓业务下,公司过度依赖大客户的现象也已经得到了较大的改观,公司前五大客户占比从2013年的66.45%降至2018年的40.56%。

历年来裕同以专注纸质包装为主,而其下游大多为消费行业,如食品饮料、电子、家电、快消品等,公司大部分客户行业隶属于社会消费品行业,近年来随着居民消费的不断升级,社会消费品需求不断增长,高价值包装的需求也随之持续增长,公司业务因此受益。

此外,对比发达国家,我国纸包装行业集中度仍有大幅提升空间。参考美国瓦楞纸包装行业,1995年CR5仅为43%,经过20多年发展,美国瓦楞纸行业通过收并购、关停淘汰等方式推进行业整合,集中度大幅提高,2017年CR5已经达到74%;澳大利亚纸包装行业 同样高度集中,CR2高达90%。

目前我国纸包装尚处于行业集中整合的起步阶段,国内前五大企业的总份额不超过5%, 对比成熟市场,我国纸包装行业产业集中度差距非常明显。

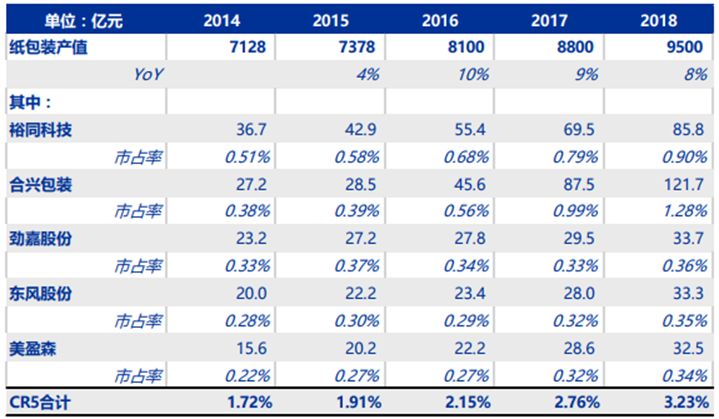

现如今,伴随行业落后产能的淘汰,和龙头的持续收购整合,包括裕同科技收购武汉艾特、上海嘉艺,合兴包装收购合众创亚等等,行业集中度明显提升。根据2018年纸包装行业产值约9500亿元计算,目前纸包装上市公司中CR5已从2014年的1.7%接近翻倍至3.2%。

裕同自2017年起通过多项外延并购,开拓多领域优质客户资源,公司作为国内领先的包装整体解决方案服务商,在规模、品牌、技术、管理、资金以及人才等多方面形成优势。随着行业集中度进一步提升,公司将受益于行业集中化进程。

另外从人均创收上看,公司人均创收从2012年的11万增加至2018年41万,人均创收的持续提升,正面反映了公司管理效益的提升。

回看公司目前主营的消费电子包装产业,伴随5G换机潮即将到来,消费电子景气将进入上行趋势,拉动包装需求增长,公司将充分享受消费电子景气的回暖。

(文章来源:解析投资)

精彩评论