美国油气生产商能抓住第一阶段协议的机会吗?

中美第一阶段协议的达成对美国油气公司来说应当是个好消息,但它们较那些距离更近的能源出口商是否占优呢?

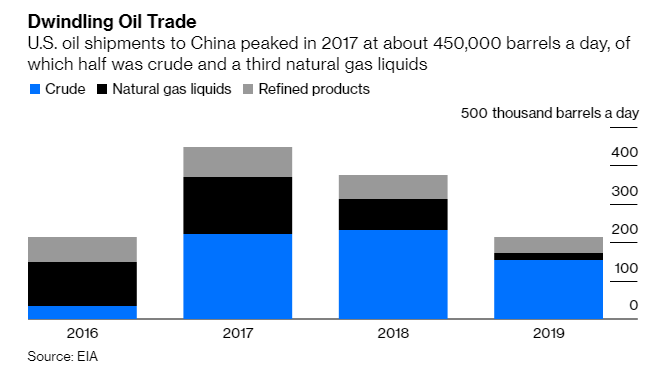

2017年,美国向中国出口的能源类产品为90亿美元。根据合约,中国将在接下来两年中进口524亿美元的能源产品。美国油气公司也急需海外市场来吸收这些过剩产能,当前这种供过于求的局面抑制了国内原油和天然气的价格,损害了企业的利润。

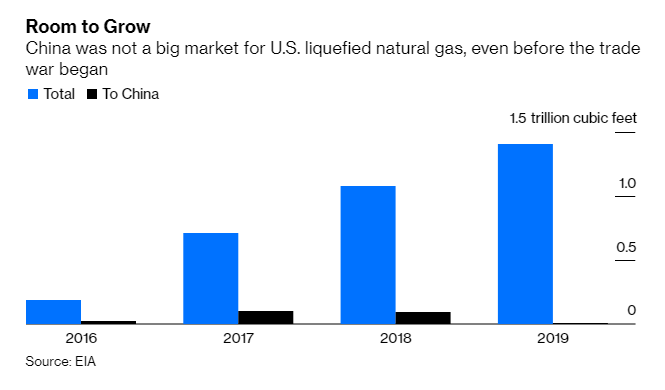

但由于中国对美进口原油5%的关税和对液化天然气25%的关税仍在,美国出口商想要在定价上获取优势难度不小。2018年中国进口了1210亿立方米的天然气,其中60%来自澳大利亚、卡塔尔、马来西亚和印度尼西亚。这些国家都离中国较美国更近,在运输成本上也优势更大,美国公司想要抵消这种成本劣势就只能在原料价格上下功夫。

在天然气领域,美国供应商还要面临来自西伯利亚天然气运输管道建成的竞争。而中国对能源需求下降,本土天然气产量上升,竞品选择过于丰富都是美国公司的巨大挑战。

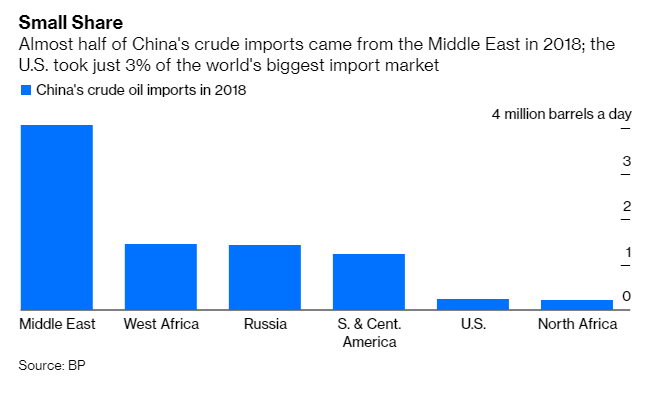

而在石油领域,美国对中国的石油出口在2018年仅**国石油进口的3%,因此有很大的增长空间。但美国原油不太可能取代中东原油,因为中东的油通常重而酸 (含有高浓度的硫),俄罗斯和中南美洲的情况也类似。因此美油的替代对象更可能是西非和北海的油。但即便如此,美国生产商在距离和运输成本方面仍处于劣势。

美国的页岩层轻质低硫原油和液化天然气可能鲜有对手,这些公司较传统的美国油气公司更有可能成为协议中能源出口领域的获利者。

$天然气ETF-United States(UNG)$$纳斯达克(.IXIC)$$标普500指数ETF(IVV)$

精彩评论