财报要点

- 拼多多2019年Q1营收45.45亿元,同比增长228%,超分析师预期41.43亿元

- 每ADS净亏损1.64元,去年同期为0.64元。好于分析师预期的1.729元的亏损。

- 拼多多月活跃用户2.897亿,同比增长74%。

- 拼多多GMV为5574亿元人民币,同比上年增长181%。

- 每ADS净亏损1.64元,去年同期为0.64元。好于分析师预期的1.729元的亏损。

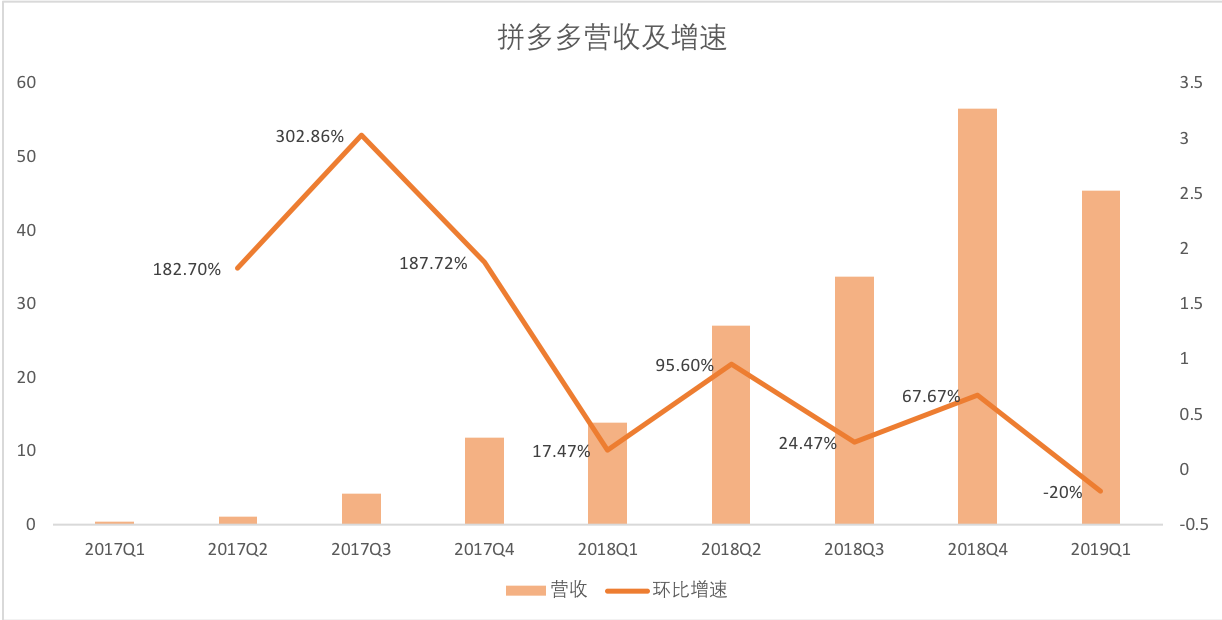

营收环比大幅下滑

拼多多2019年Q1营收45.45亿元,同比增长228%,环比下降20%,超分析师预期41.43亿元。拼多多目前处于高速增长期,因此很少会用同比增速来衡量拼多多的营收增速,而选用环比增速来衡量,虽然2018年Q4是电商的旺季,2019年Q1营收增速会下滑,但是营收及增速同时环比下滑还是首次,这次也是拼多多自创立以来首次环比增速为负。

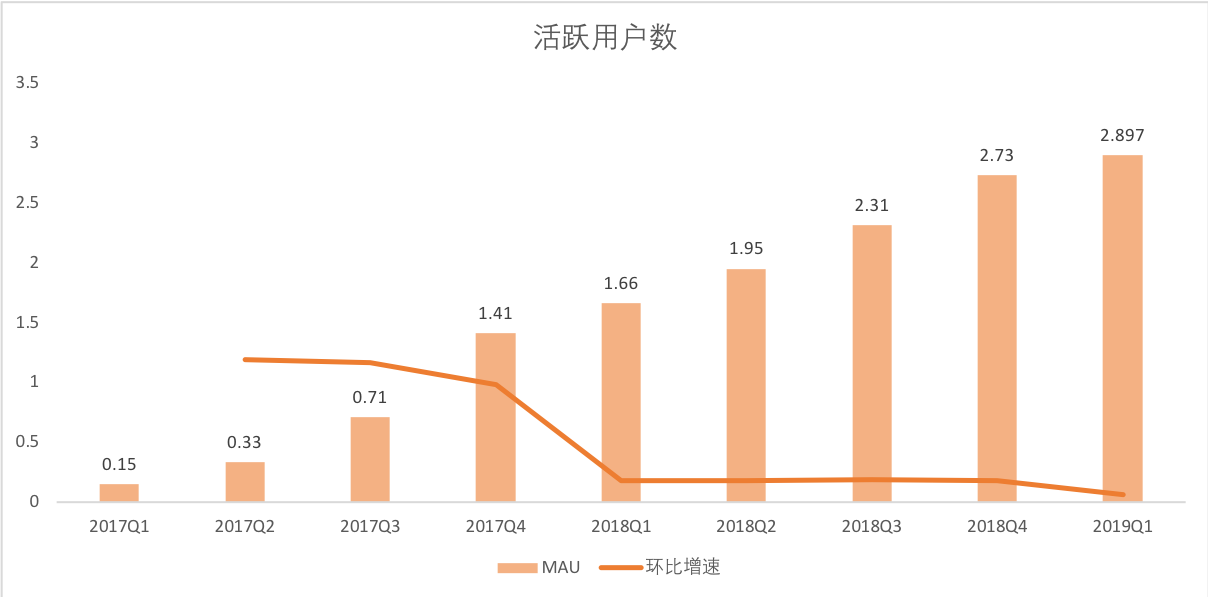

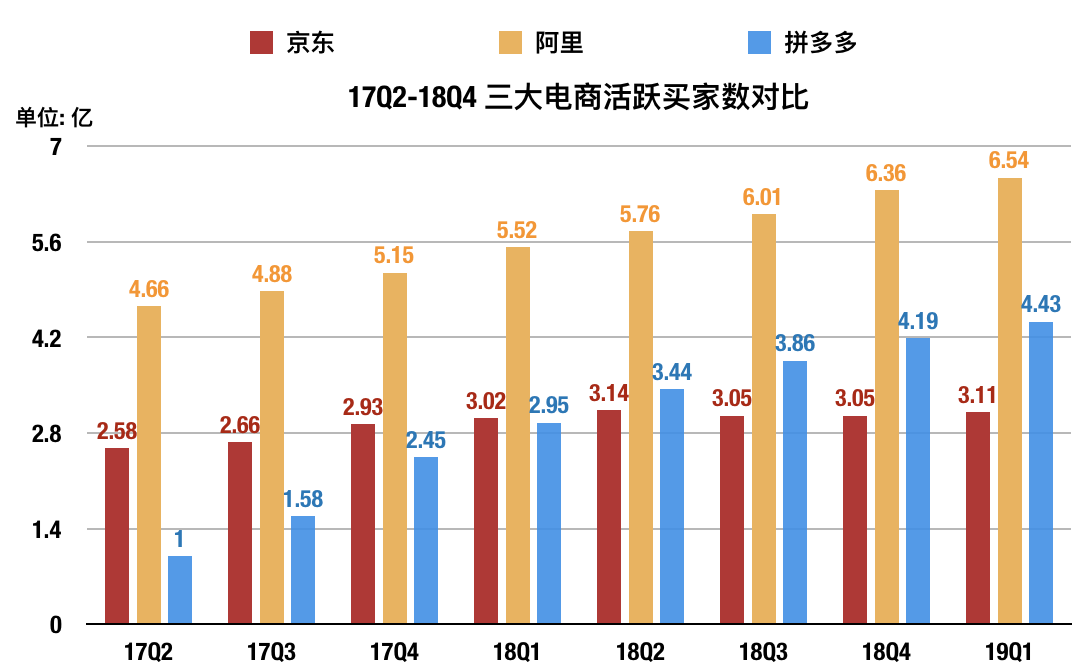

活跃用户能否赶上阿里?

拼多多月活跃用户2.897亿,同比增长74%,环比增长6%。

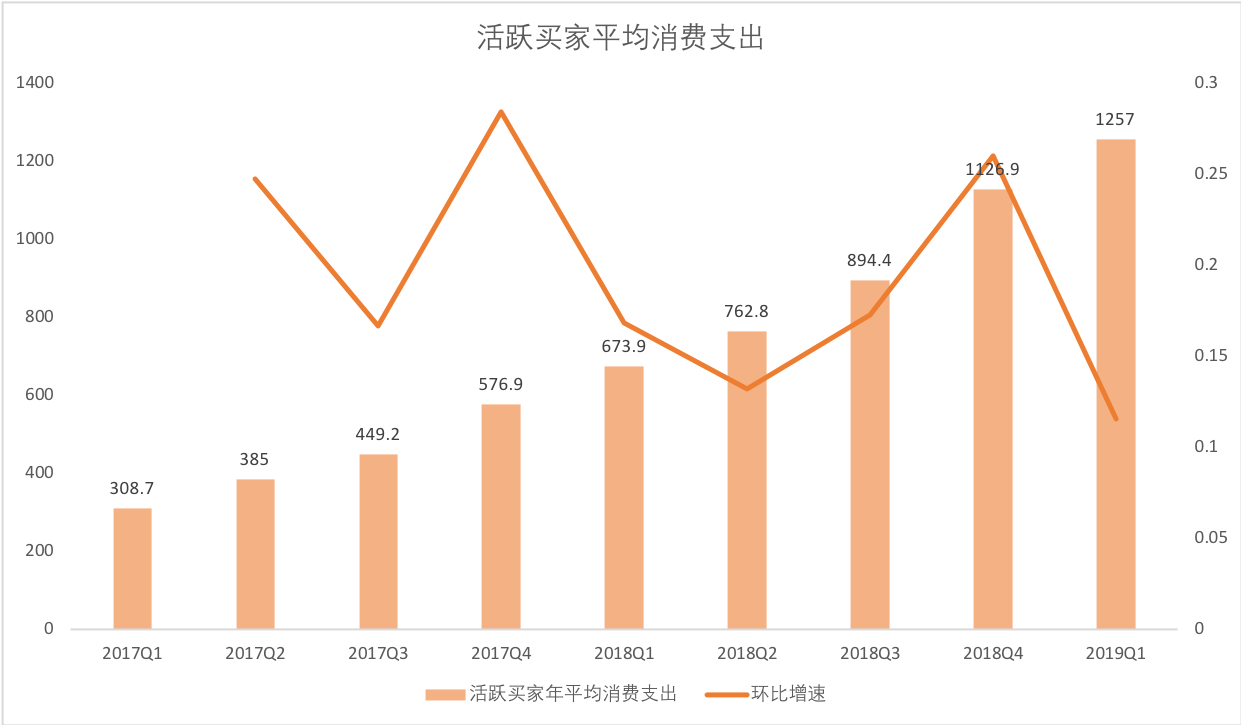

拼的多,省的多

一直以来,拼多多被投资者诟病的点就是用户购买力不足,最新一个季度拼多多的活跃买家平均消费支出1257元,同比增加87%,环比增加11%。用老虎社区虎友的话说“拼多多是靠卖纸巾来拉用户”

归结原因无外乎拼多多受众的构成,外界对于拼多多所谓的“五环外、四线外”认知有关,虽然这些年拼多多在平台上一直开展各种维度的打假,不断吸引各大知名品牌商入驻,比如拼多多买车买手机等大型活动促销,但是受限于早期的用户心理定位,人们短期内将无法改变在拼多多上的购物理念以及行为。短期内活跃买家平均消费支出也很难大幅上升

同比亏损扩大,环比减亏

拼多多2019年Q1净亏损为18.77亿元,好于分析师预期的21.06亿元的亏损,2018年Q1净亏损为2.81亿元,环比减亏。

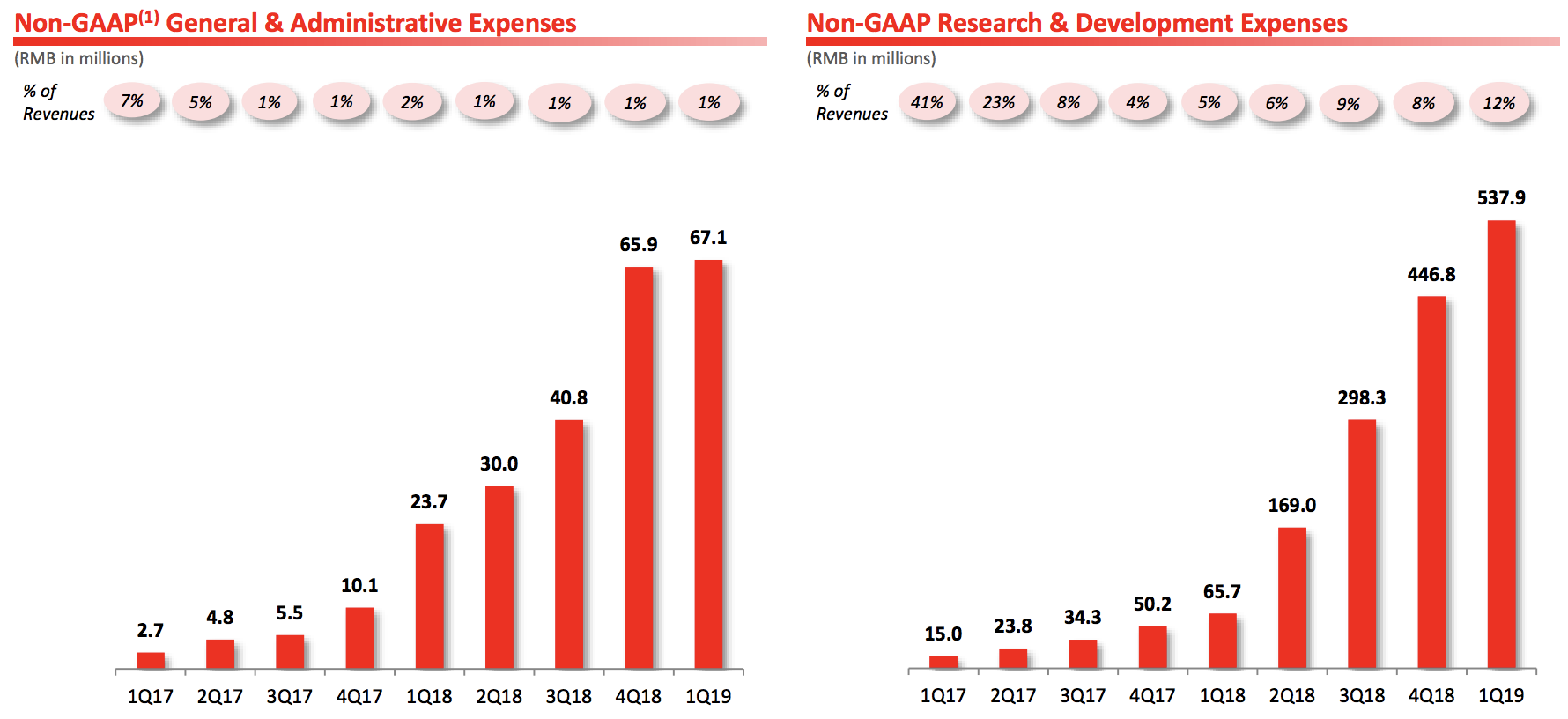

具体来看,总运营支出为人民币57.924亿元 (8.613亿美元), 去年同期为13亿元。相对于营销费用的巨额支出, 对于管理成本以及研发成本的投入,拼多多可以说是很克制的,一般和行政费用是人民币2.36亿元 去年同期为2880万元,主要是由于员工人数增加和股票薪酬支出增加。研发费用是人民币6.671亿元,去年同期为7280万元,同比增加了816%。

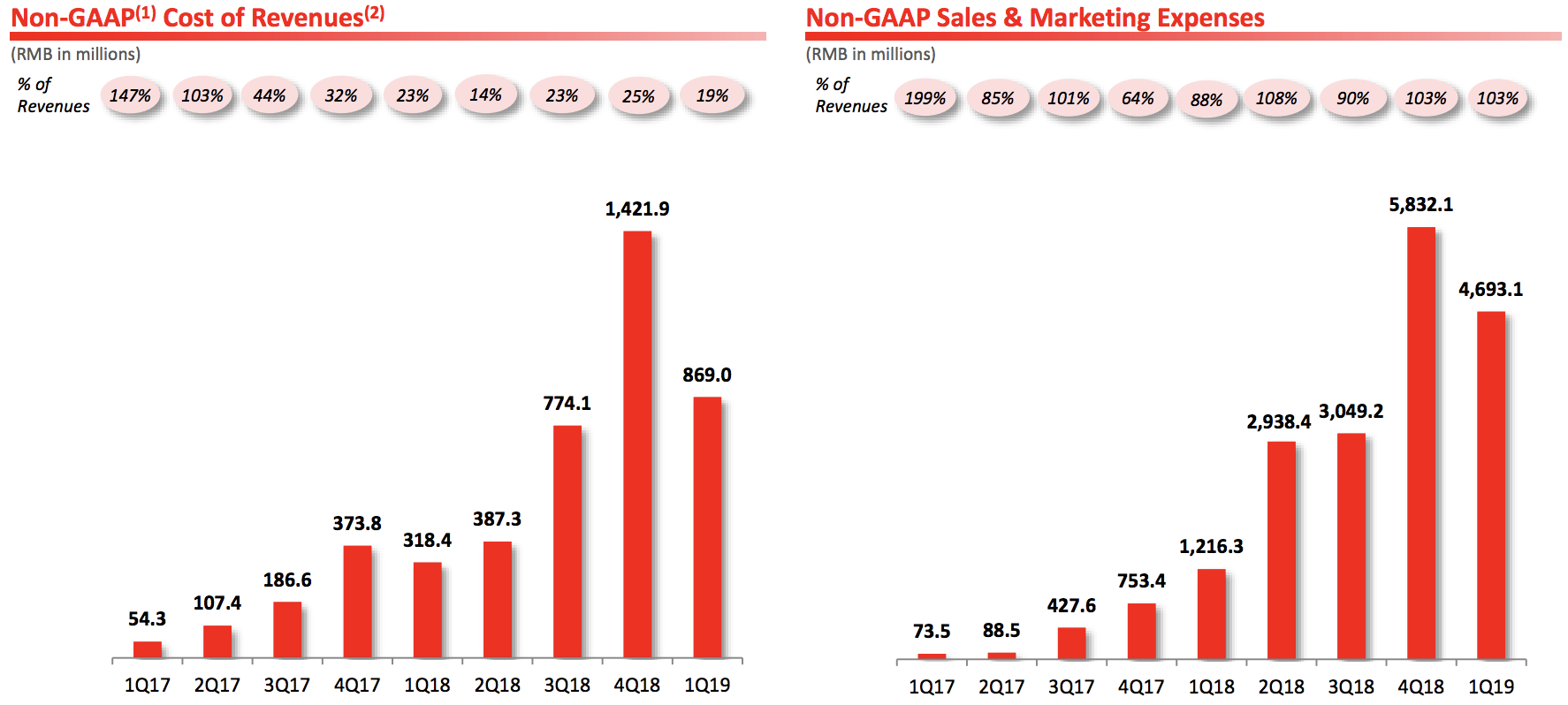

销售和营销费用是人民币48亿元,去年同期为12亿元,同比增加302%。拼多多一直是很舍得在营销方面投资的,它的营销支出/营收一直保持在惊人的高位,2019年Q1的营销支出为48亿元虽然环比下降,但仍然超过了营收45亿元。主要是由于在线和离线广告和促销和品牌推广活动的增加。这并不是电商的常态,即使我们不去对比有自营业务的京东,同样做平台的阿里也从没有过这么夸张的数据。

精彩评论