一,ROE的重要性

再国外,无论是专业投资者, 还是个人投资者,可以说选择股票第一件事情就是打开股票财务报表,计算ROE, 用ROE识别这间公司的竞争力和未来发展潜力。ROE 和作为公司价值衡量的计算工具经营现金流相互辅助,几乎可以过滤掉市场上90% 的投资风险。由于ROE和现金流是基于财务三大报表计算而来,很多人质疑A股上市公司财务作假,说既然上市公司的财报是假的,计算这些财务指标意义不大。这样的说法虽然有一定道理,但是如果不能识别财务报表中问题,股市投资是不是门槛也太低了, 如果轻轻松松的还不费力就能把钱赚到,是不是都可以不用上班,在家通过股票发财致富了。关于如何识别上市公司财务作假和财务勾兑的问题,有相关的书籍做了介绍,这需要投资者花费时间和精力去研究和判断。如果说上市公司财务报表都不去了解,还有什么更好的途径去了解一家上市公司? 可以这么说A股上市公司就算并不财务作假,也会做某种程度的财务勾兑,在会计准则允许的情况下或大或小的隐藏利润,或者把利润做的好看一些。这些识别财务状况的工作都为将来的公司的业绩状况做好了提前的准备。

回到ROE 正题, ROE 作为巴菲特选股和持股的重要参考依据:

ROE就是净资产收益率,简单理解为ROE=净利润 /净资产。

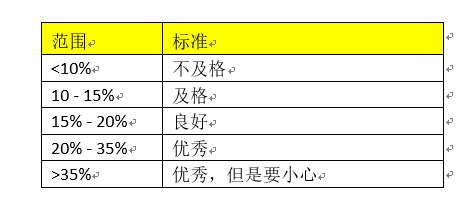

巴菲特曾说,如果只能选择一个指标来衡量公司业绩的话,那就选净资产收益率。事实上,巴菲特选择的公司,都是净资产收益率超过20%的好公司。所以根据ROE范围,制定筛选股票的标准。

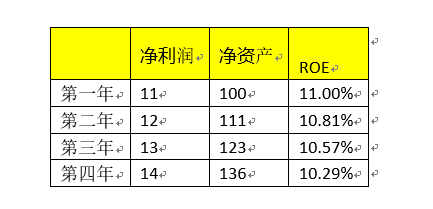

某一年ROE突然提高,原因可能是这一年净利润来自期间炒股,或卖家产,这种提高都是一次性行为,无以为继。还有一种情况,就是净资产出现问题,净利润不变,净资产减少,ROE也会增加。假设一家企业过去三年的净利润每年都是15亿,而其净资产第一年为100亿,第二年为95亿,第三年为90亿,那么该企业三年的ROE表面上看就是第一年15%,第二年15.7%,第三年16.6%,虽然ROE三年持续递增,但是净利润没有增加,反倒净资产在减少。

二,ROE 影响因素

刚才我们说过了,ROE= 净利润/ 净资产,其实我们可以把这个公式更加细化一下:

可以让 ROE= (净利润/ 总资产)* (总资产/) 净资产),即 ROE=资产净利率*权益乘数;

再进一步,我们可以把资产净利率再做分解,即 ROE= (净利润/ 营业收入)* (营业收入/ 总资产)* (总资产/) 净资产)

即 ROE= 净利润率* 资产周转率* 权益乘数。

这三个因素都是公司经营的核心因素。都是公司财务总监每次看经营成果必须分析和注意的指标。

净利润率——每卖出一个苹果我们要赚到更多的钱, 净利润率代表了主导产品的竞争力,不同行业分析的方式不同,对于以产品方式经营的公司,一方面以终端售价反应产品的市场竞争力和涨价空间,还可以通过压缩费用和成本方式提高利润率,但是对于快速扩张的公司来说,必要的扩张和研发费用也必然会拉低净利润率。对于以服务为主的公司,尤其市场同化的服务类公司,例如一些酒店和商品销售的药店,就得从提高毛利为主要手段,不过通常净利润率提高不明显。

资产周转率——如同饭店一张桌子上顾客吃饭轮流吃饭次数越多越好, 类似饭店经营的翻台率。 也就是说公司资产赚取利润的周转情况。 举个例子上个世纪美国的沃尔玛公司在起步阶段,有一个和它规模相似的超市,两者从财务上对标几乎全部不相上下,唯独在资产周转率上后者比沃尔玛少了大概1%, 最后经过几十年的发展,沃尔玛成为世界上最大的零售商,而后者最终倒闭关门,消失在公众视野中。 资产周转率并不是一个纯粹的财务指标,而且是运营部门最关心和探讨的运营数据。如果公司出现利润增加,但是资产周转率不断下降,必然是公司竞争力不断下降,也是公司衰退的一个明显的标志。

权益乘数——负债经营杠杆倍数, 这个相当好理解,就是负债倍数。 公司负债相比净资产越大,权益倍数就越大。举个例子,为什么权益倍数怎么值得关注。 例如用100万块钱投资一套房子,房子涨了20万,那么ROE应该是20%. 如果用50万做抵押,借款50万,投资一个房子,房子涨了10万,那么他的ROE也应该是20% 。虽然两者的ROE 相同,但是负债不同,并不代表经营能力的相同,明显前者的经营能力明显超越后者。所以在查看计算ROE 的时候,当然喜欢越低的负债,尽量高的ROE。 回顾中国A 股历史,涨幅可观的大多不是负债率高的公司,因为高负债的公司所用的杠杆到了极致,经营能力提高有限。

三 ROE的局限

ROE 再有用,也不能完全依赖于ROE,不是说ROE 低的公司就不能投资,也不是说高的ROE公司就一定好。

首先, ROE = 净利润 / 净资产

1. 在净利润不变的情况下,降低净资产也可以提高ROE, 净资产就是股东权益,每年分红, 回购股份的方式都可以影响到ROE。

2. 不能一看到ROE 很不错,就觉得公司一定很不错,因为每个公司财务杠杆不同。如同上面所阐述的,因为高负债,导致ROE 被放大。 利润银行也有很多ROE 在20% 到 30%, 但是银行属于高负债的公司,并不能说银行的经营能力比 那些负债低而ROE 低于20% 的公司要强。

3. ROE 的分子 是净利润,净利润包含了非主营业务之外的收入和支出,所以会出现计算非主营的指标去看公司主营的指标, 这样难免会错误的理解一家公司。

四 如何应用ROE。

ROE 定义了公司的核心经营能力,但是究竟未来公司空间如何往往不能通过ROE 单独一个指标来判断,也许每个人有每个人自己的方式。上述说过,如果ROE和经营现金流配合,可以过滤掉市场上90% 的风险,经营现金流反应了公司的造血能力, 如果把一个公司理解成一个人,那么人的大小用血液的流量大小去判断再适合不过。如果ROE 在15% 以上并且在不断变化,经营现金流同步的也不断增加,并且维持的年度的持续性,那么财务虚假可能性几乎过滤掉90%, 收入可以作假,利润一样可以作假,但是现金流由于具有较大的连续性,作假可能性极低。如果公司ROE 位置缓慢变化, 现金流突然在某一年出现爆发增长,那么这个公司未来几年业绩通常都会不错。股票价格都有不错的涨幅。当然这里用词在通常,事情往往不能绝对, 投资往往也不是绝对的。

下面关于ROE 和 公司增速关系的风险,此例子可以参看好未来(TAL)

一些所谓高增长公司的风险在于,其净资产收益率的提高,很可能是暂时的。而通过新资金投入,可能维持一段时间的高增长的外表,并享受高市盈率。一旦行业周期变化,净资产收益率回复到长期的平均水平,再加下景气时的大投入往往效率会不高,很可能导致利润增幅/绝对值的下降。

比如,一家公司的净资产值是10个亿,总股本也是10个亿。一般情况下净资产收益率(ROE)是10%,也就是净利润是1个亿。由于其利润增幅一般在10%左右,市场将其定位为“有潜力的低增长股”,给它25倍的市盈率,市值是1亿X25倍=25亿,相当于每股2.5元。

可是,随着行业景气,公司的ROE提高到20%,净利润比原来增长了100%,达到2个亿。于是,市场将其定位为“高成长股”,以其100%的增长率,以PEG来定价的话,给它个60倍市盈率不算过份,于是它的市值达到:2亿X60倍=120亿,相当于每股12元,股价上涨380%。

公司以这个市值,增发10%的股票,也就是募集120亿X10%=12亿的资金。于是,公司的净资产值增加到:原来的10亿+净利润2亿+新募集12亿=24亿。这时行业依然景气,但有所放缓,再加上新投入资金不能马上产生效益,公司ROE下降到15%。但由于净资产规模增加,公司利润达到:净资产24亿X15%=3.6亿,比上年仍然增加了80%。公司的净资值达到:原来的24亿+3.6亿净利润=27.6亿元。

于是,市场更坚定了这个公司“高成长”的定位,再加上还有新投入资金产生效率的预期,大家认为以PEG来说,给它60倍的市盈率都太低,应该给70倍。于是公司市值膨胀到:3.6亿X70倍=252亿,每股股价达到:252亿/11亿股(股本扩大了10%)=22.9元,又上涨了90%。

然而,随着行业过了景气周期,而一些新投入被证明未能产生预期的收益,公司的净资产收益率急速下降,甚至比景气周期前更低,只有8%。这时,公司的净利润是:27.6(净资产值)X0.08%=2.2亿元,比上年下降了接近40%。

于是市场大失所望,给它定位为“衰退公司”,市盈率只能给20倍。于是公司市值缩水到:2.2亿X20倍=44亿,每股股价变成:44亿/11亿股=4元。比高峰时的22.9元,下跌超过80%。不过,比当初的每股2.5元,还是上涨了60%。但这一涨幅中,很大一部分是由在高价位时,认购新股的投资者,新投入的资金所贡献的。

综上所述,ROE 是比较复杂和对投资有决定性作用的一个核心因素,只靠ROE 其实还不够,因为它是财务数据,对于公司的理解还有公司的管理,品牌,企业文化,公司战略之间竞争等等,公司属性是多层次的,站的高度不同看到的景色当然也不同。当然看的越高,看的越远,投资的胜率也越高。

贵州茅台$(600519)$ 五粮液$(000858)$ $好未来(TAL)$ 中国国旅$(601888)$$老虎证券(TIGR)$

精彩评论