没发财报之前,市场对美团财报的预期大概是增速继续放缓,效率继续提高。这也是过去两次的财报,美团在给大家强化的印象。$(03690)$

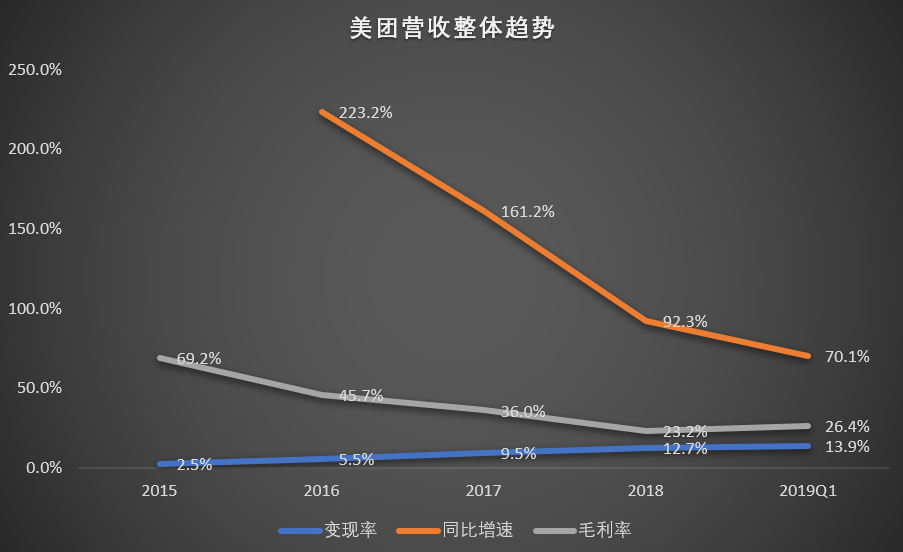

美团点评一季度营收同比增长70.1%达191.7亿元,超市场预期的182.54亿元。平台总交易金额增长27.9%达1384亿元,年度交易用户达4.1亿。经调整EBITDA和亏损净额分别为4.59亿元和10亿元,经调整EBITDA首次转为正值。

这样一份整体财报答卷,还在继续强化这种观感,且本期Q1财报属于加强版:增速放缓没出幺蛾子,效率提升小小有惊喜。

已知美团点评今天涨幅3%。每间公司的股价自有它的剧情,财报往往扮演引爆股价剧情的关键角色。不过也不要忽视今日以低开1%开始。

美团点评三大业务,简要更新如下:

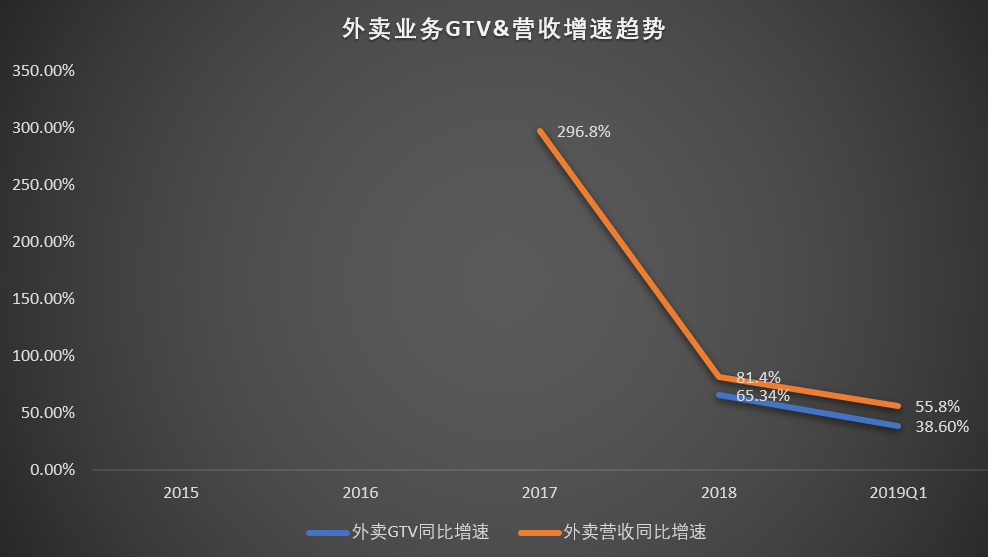

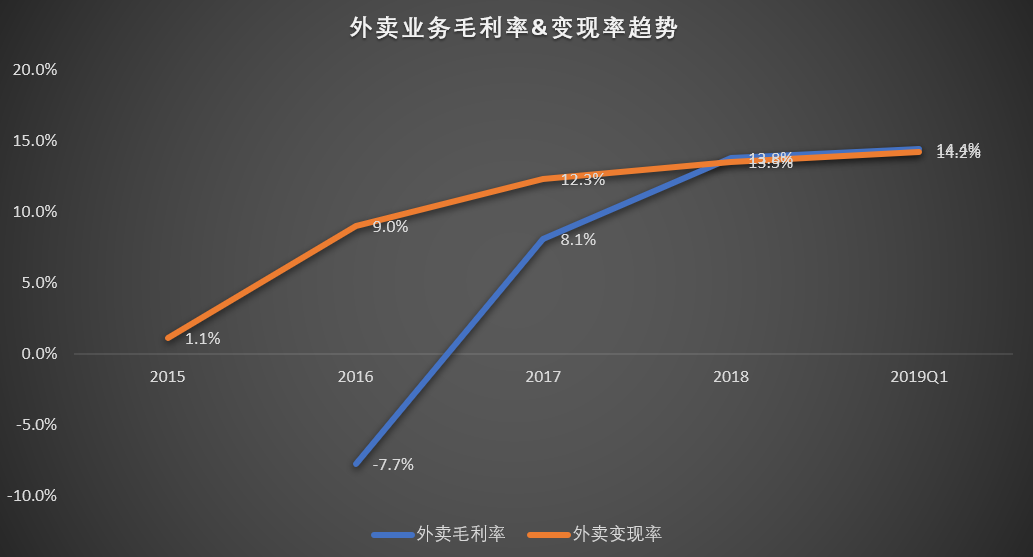

餐饮外卖业务,一季度餐饮外卖收入为107亿元,同比增长51.7%;毛利率由去年同期的7.6%上升至14.4%;餐饮外卖业务交易总金额为756亿元,同比增长38.6%;外卖订单数目17亿笔,同比增长35.8%;每笔餐饮外卖业务订单的平均价值同比增长2.1%;餐饮外卖变现率由12.9%同比上升至14.2%。公司称变现率的提升主要得益于更多的广告成功变现流量。

点评:外卖业务几乎美团点评的基本面了,营收占比太大。本季度表现可以说很稳。

到店及酒旅业务季度营收为45亿元,同比增长43.2%,平台交易金额为464亿人民币,同比增长15.1%;变现率提升至9.7%;业务毛利为40亿元,毛利率为88.3%。公司称该业务产生的广告收入及活跃广告商数量继续同比强劲增长;新服务品类(例如医疗美容服务)于截至2019年3月31日止三个月实现了超过两倍的同比收入增长。

点评:到店及酒旅业务,过往画风为净利润支撑。如果说面临的挑战则是老生常谈的增速,本季度没有意外发生,毛利率保持稳定,增速继续个位数匍匐前进。

新业务及其他季度营收为40亿元,同比增长267.8%,交易金额为134亿元,同比增长22.4%;业务亏损继续收窄,业务季度毛利率为负11.1%,环比改善12.2百分点。公司称为减少共享单车服务的亏损,其继续重组摩拜的海外业务,公司认为该等业务无法为平台带来足够的战略协同作用以证明其成本合理。同时,公司大幅缩减了对网约车服务的补贴,从而有效改善了新业务及其他分部的利润率。

点评:如果说外卖和到店酒旅显得剧情中规中矩,新业务及其他变数最多,为美团点评本季最大看点,或在活力四射的新业务了。本季度看点至少有两部分,

a亏损收窄。本季度新业务及其他毛利率-11%,较上季度-23%收窄明显。

b网约车部分。网约车部分美团减少了补贴,同时最新消息,美团打车在全国新增15个试点城市。除了此前上线的上海和南京,苏州、杭州、温州、宁波、天津、重庆、西安、成都、郑州、武汉、深圳、长沙、合肥、昆明、广州15个城市都可以使用美团的打车服务。

而尤其考虑到,这些正面作为均建立在公司费用率降低的背景下。公司季度销售及营销开支减少至37亿元;销售及营销开支减少主要由于交易用户激励以及推广及广告的减少;交易用户激励减少至13亿元。所以整体来看,对本季财报的偏正面评价是谨慎而恰当的。

估值:还会继续争议

估值于任何一间公司都是个有趣的话题,不只美团。而美团估值的有趣之处在于,吃瓜群众似乎总有种美团你被高估了的吐槽。这里不妨摘录几份关于美团的研报,看看券商研究员们的想法:

先摘看多的分析师,来自国盛证券,

预计公司18/19/20年NON-GAAP利润分别为-80/-0.37/127亿元。认为外卖、到店及酒旅、快驴业务合理估值分别为1669/2132/39亿元,其他新兴业务合并估值为零。认为美团合理市值为3841亿元,按汇率0.9的港币汇率计算对应4268亿港币,目标价格77.69港币。

再比如天风证券认为,

假设在新业务逐步好转且分行业市场稳定增长的情况下,公司于20年实现盈利,18-20年归母净利分别为-641亿元,-10亿元和92亿元,EPS分别为-10.68/-0.16/1.45元/股。短期内公司由于尚未形成完整周期,盈利具有不确定性,而DCF能够较好衡量公司核心业务长期发展潜能,故采用DCF模型预测公司未来十年现金流,结合终值对公司价值进行评估。相关系数beta由美团点评上市以来历史股票收益率与恒生指数关联度统计得出为1.61。经计算权益成本为11%。根据当前资本结构,计算得WACC为11.0%。DCF模型计算得目标每股股价67.62港元。

最后看一份看空的研报,来自国金证券,

基于DCF方法估值,采用11.6%的WACC和1%的永续增长率,下调12个月目标价至港币46.74元。

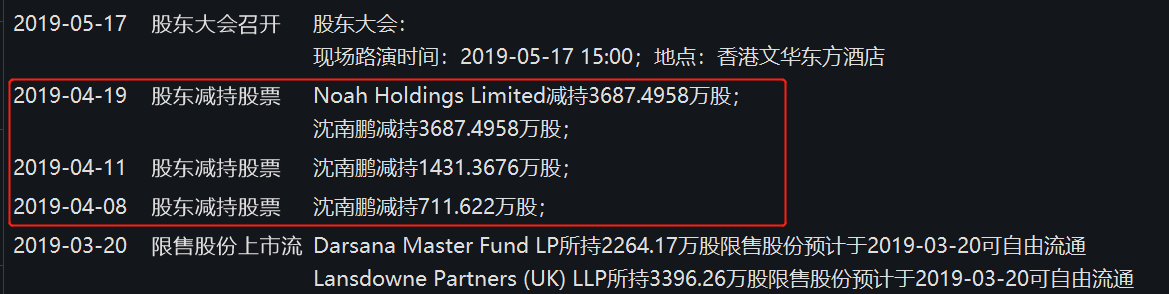

估值是道数学题,不像PE那种简单乘除法大家都能来。所以这时候要思考的也许是,美团是不是你的菜,要不要做这只标的。犹记得3月中旬,美团首发年报时,大家对美团迎来解禁的紧张感似乎更占据上风。而3月至今,美团股价表现来说,安稳度过了股票解禁期。

看来沈南鹏先生的减持并没产生过多负面影响,无论技术面还是消息面。

最后

一个有意思的点在于,如今在中国上市互联网企业中,以市值排名美团已经超越百度京东。5月19日美团点评CEO王兴先生也在饭否上谈论,BAT应该变成HAT。

仅以财务数据而论,美团和百度比较,Q1美团营收192亿元,百度营收241亿,还是有所落后的。老虎社区也有人表示这种困惑,“看不懂营收192亿亏10亿,百度营收240亿亏3亿,为什么比百度高那么多。”

精彩评论