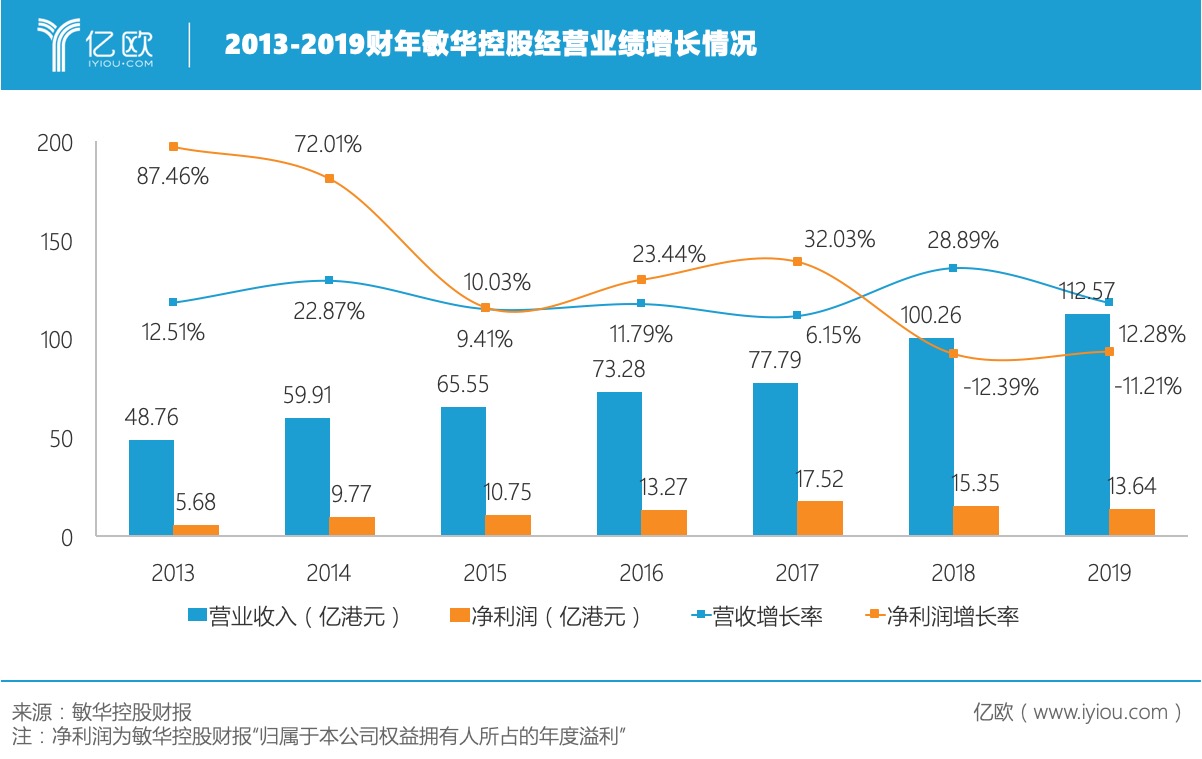

[ 亿欧导读 ] 5月21日,敏华控股发布公告。2018年3月31日至2019年3月31日,集团取得收益约为112.57亿港元,同比增加12.28%。股东应占年度溢利约为13.64亿港元,同比减少11.21%。

(本文作者/亿欧家居 冯丹丹)

5月21日,敏华控股发布公告。2018年3月31日至2019年3月31日,集团取得收益约为112.57亿港元,同比增加12.28%。股东应占年度溢利约为13.64亿港元,同比减少11.21%。

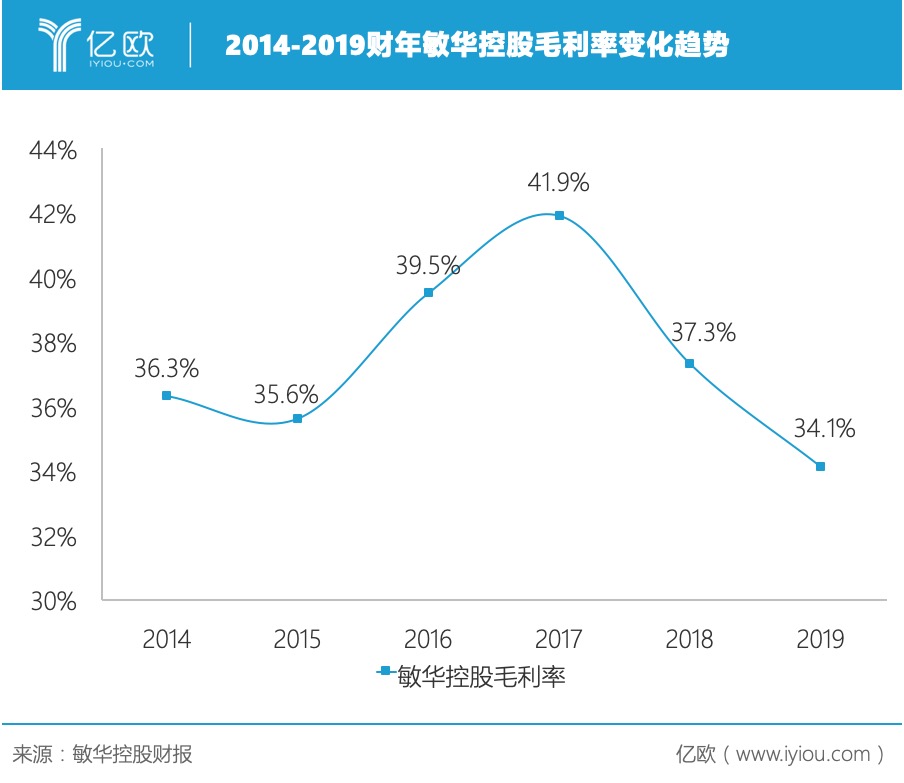

营收下跌净利微增,毛利率连续两年下滑

2018财年和2019财年,敏华控股的本公司拥有人应占溢利和净利润率两大指标均持续下滑。2017-2019财年,敏华控股的本公司拥有人应占溢利分别为17.52亿港元、15.36亿港元和13.64亿港元,净利润率分别为22.5%、15.3%和12.1%。敏华控股表示,主要因毛利率下滑所致。

2019财年,敏华控股毛利率下滑从2018财年的约37.3%下降到约34.1%,敏华控股表示,毛利率下滑主要原因是江苏玉龙业务整合。2018年1月,敏华控股收购从事生产智能家居零部件的江苏玉龙,由于江苏玉龙业务毛利率低于集团,江苏玉龙业务整合导致本集团毛利率下降。此外,将自主经营的店铺转为经销商店铺亦将对毛利率造成负面影响。

与此同时,敏华控股财报披露,毛利率下降的主要原因还包括材料价格上涨,包括化工产品、钢材、包装材料中的纸板。此外,人民币兑美元升值也是材料成本上涨的部分原因,2018财年汇兑亏损约1911.9万港元。另外,Home集团业务毛利率低于本集团,业务整合导致毛利率下降。

中国市场开设门店数增长趋势上扬

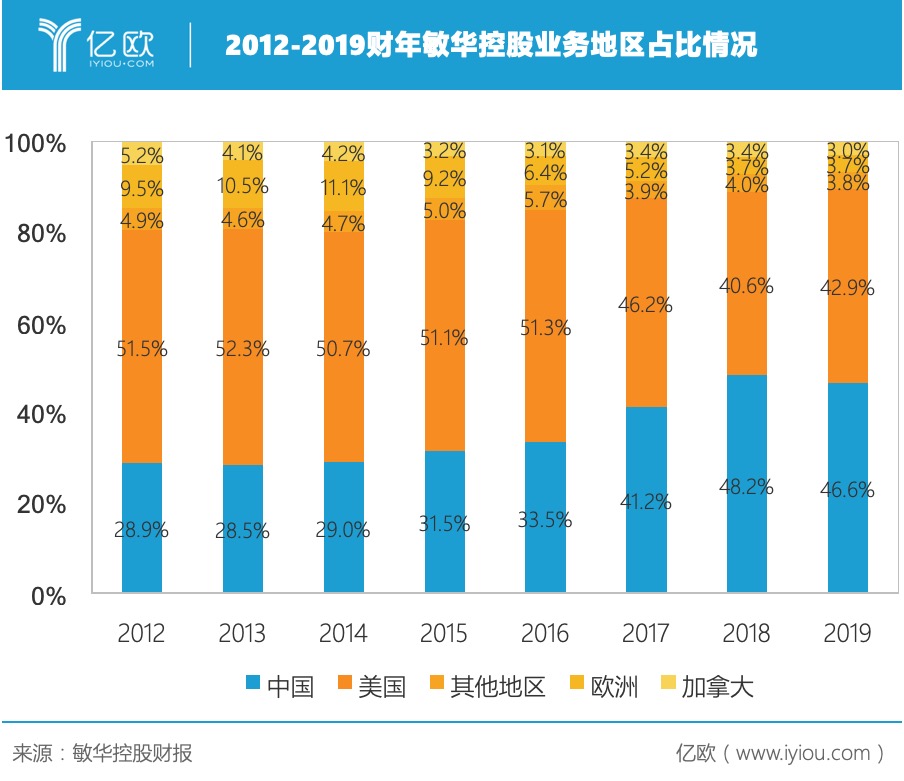

敏华控股表示,2019财年,来自中国市场的销售较上年同期增长约13.3%。其中,沙发及配套产品在中国市场收入约40.1亿港元,智能家具部件产品收入约8.9亿港元。截至2019年3月31日,敏华控股在中国总共拥有2614间“芝华仕头等舱”品牌沙发及“芝华仕五星床垫”专卖店及北欧宜居专卖店。

2019财年,“芝华仕头等舱”及“芝华仕五星床垫”品牌专卖店净增长215间。除了沙发及床具产品的生产和销售外,也向高铁、连锁影院及其他商业客户生产及销售座椅及其他产品,与此同时,集团也生产并销售一些智能家具的零部件等其他产品。

中国市场机遇与挑战并存,海外市场逐渐回暖

回顾期内,敏华控股得益于多元化的市场分布,并在海外市场面临挑战时,及时调整销售策略和产品结构,克服了不利的外部影响,收入继续保持稳定增长。

中国市场

回顾期内,中国市场虽然仍面临挑战,但总体经济形势呈现逐渐好转的局面。根据中国国家统计局公布数据,2018年国内生产总值、社会消费品零售总额及城镇居民人均可支 配收入按年分别增长6.6%、9.0%及7.8%。2018年家具类零售总额更按年增长10.1%。

随著居民收入的持续增长,敏华控股将受益于消费升级带来的对高质量品牌家具产品的强劲需求。根据Euromonitor International Limited(以下简称“Euromonitor International”)于2019年4月最新发布的市场调查报告,敏华控股整体继续保持中国功能沙发市场领导者地位,市场份额从2018年的44.8%上升到2018年的45.3%。

北美市场

2018年美国的宏观经济数据显示,美国经济逐步好转。根据美国商务部的报告显示,2018年美国实际国内生产总值按年增长3.1%。美国商务部公布的数据显示,2018年全年美国私人业主新屋完工总量较2017年上升约2.8%。

与此同时,2018年全年新屋销售较2017年增长约6.5%。根据Euromonitor International于2019年4月刊发的市场调查报告,敏华控股在美国功能沙发市场高居第二位,于2018年公历年占美国功能沙发市场份额为10.7%( 2017年公历年:9.8% )。

敏华控股也在财报中表示,今后将在北美市场继续在成本控制、产能和产品创新上保持优势,并将继续把握有利的市场机遇实现收入的持续增长。

敏华控股望眼未来发展之路:增强自身竞争力,加快中国市场拓展步伐

敏华控股表示,未来将继续强化在功能沙发领域的核心竞争力,同时维持于业内的领导地位。通过进一步垂直整合以提高自产零部件的比例,从而有效降低成本,增加产品设计的灵活性。 在制造领域将致力于提高自动化和智能化水平。

与此同时,敏华控股充分认识到中国品牌家具市场的巨大潜力,未来一年将加快在中国市场拓展的步伐。初步计划将加大品牌推广的力度,致力于将「芝华仕头等舱」打造为一个家喻户晓的消费品品牌,同时继续扩展在中国的门店网络。

一方面,未来将一如继往地强化现有门店的精细化管理,包括门店的绩效管理,更好地激励门店员工,使现有门店的收入继续保持稳定增长;

另一方面,由于年轻群体消费者(在线业务的主要消费群体)的消费能力日渐增加且能负担功能沙发的销售,未来也将致力开发在线销售。

$敏华控股(01999)$

精彩评论