- 雷神公司和联合技术公司宣布平等合并。合并后的公司将成为航空航天业的强国,可与波音和空中客车公司相媲美。

- 合并后的公司预计2021年现金流为80亿美元,未来3年将获得180-200亿美元的股东奖励。

本文内容整合自:Seeking Alpha.

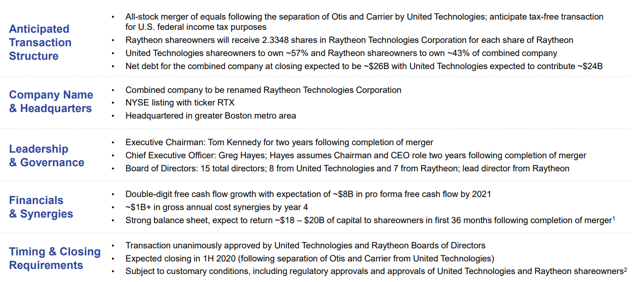

联合技术公司$(UTX)$是一家总资产超过1100亿美元的企业集团,而雷神公司$(RTN)$则是一家价值超过500亿美元的美国国防承包商。两家公司今天宣布他们达成了平等合并协议,雷神公司股东获得43%的股份,联合技术公司获得57%的股份。这家新公司将被称为Raytheon Technologies。

交易概述

让我们从交易的内容,交易及其周围的细节开始。

(交易概览 - 合并公司投资者报告)

联合技术公司作为一家公司有三个主要运营集团。这是核心公司,包括Pratt&Whitney部门和Collins Aerospace部门。另一个是奥的斯部门,该部门生产电梯,自动扶梯等。这是世界上最大规模的电梯公司,在服务合同上有超过200万个这样的设备,还有许多正在建设中。

最后一个部门是运营商部门。该部门是HVAC,制冷,楼宇自动化,消防安全等全球供应商。作为交易的一部分,联合技术公司将继续其先前宣布的将奥的斯和开利公司分为两家独立公司的计划。展望未来,新公司“雷神科技公司”将由联合技术公司的剩余部分组成。

该交易的另一个财务方面是该公司的净债务将为260亿美元。其中,240亿美元将由联合技术公司提供。鉴于其庞大的规模,合并后的公司仍将在财务上更加强大。

展望未来,该公司预计今年的现金流总额将达到60亿美元,预计到2021年将达到80亿美元。鉴于其价值将达到1500亿美元的企业价值,这是一个相当可观的FCF比率,尤其是在国防工业,由于收入稳定,往往以溢价交易。

更重要的是,合并后公司的强劲资产负债表及其盈利能力预计将为股东带来巨大利益。更多细节尚未公布,但两家公司分别支付的股息仅高于2%。鉴于合并后的市值(无债务)应该大约为1200亿美元,这意味着股息每年的成本约为25亿美元。

该公司预计其强大的财务状况将使其在头三年内减少180-200亿美元给股东。鉴于股息应该超过75亿美元,它应该允许该公司回购其约10%的已发行股票。这笔重大的股票回购应该非常好地回报股东。

该公司预计,在奥的斯和运营商分拆关闭后,该交易将在2020年上半年完成。

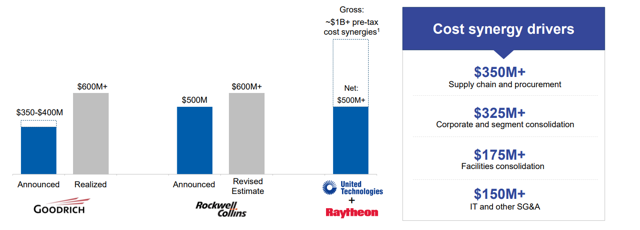

该交易的另一个主要好处是协同效应。联合技术公司预计合并后公司每年将产生10亿美元的协同效应。这实际上是协同效应带来的两位数现金流增长。联合技术公司已显示出实现协同效应的强大能力 - 与罗克韦尔柯林斯公司收购的300亿美元相比,其实现的协同效应比原先预期的高出20%。

合并公司展望

既然我们已经讨论了交易的细节以及它将如何运作,那么讨论合并后的公司投资组合的资产和收入就很重要了。

(分部收入 - 合并公司投资者报告)

合并的雷神科技集团将由4个部门组成,每个部门带来160-220亿美元的收入。这些是快速发展的现代航空航天部门运作所必需的4个部门。航空航天业正处于一项长期增长技术,预计将继续向前发展,这将有助于这些分歧。

更重要的是,合并后的公司将在商业航空航天和国防领域分得很好,其中一半的收入来自各自。商业部门将能够利用全球航空航天领域的快速增长。即使在市场低迷的情况下,国防部门也将帮助支持收入和现金流。

更重要的是,合并后的公司将是巨大的。它的年收入将达到690亿美元。作为参考,其他主要竞争对手,如洛克希德马丁公司($(LMT)$)的收入为540亿美元,而通用动力公司($(GD)$)的收入为380亿美元。唯一较大的公司是空中客车公司(OTCPK:EADSF)和波音公司($(BA)$),其收入分别为740亿美元和1010亿美元。

作为一家规模较大的公司,合并后的公司作为航空航天业的供应商,可以增加收入,而不是作为供应商推动。

总体而言,这显示了合并后公司的强大投资组合。

联合技术历史收购

自2008年美国联合技术一直在大举收购以来大跌,公司收购古德里奇为$ 18十亿,罗克韦尔柯林斯公司为$ 30十亿,现在这个并购。对于这两次此前的收购,该公司的协同效应明显高于预期的协同效应。预计其10亿美元的协同效应可能会大幅超越。

(Synergy History - 合并公司投资者报告)

然而,收购热潮也有一些值得关注的事情。正如传奇投资人沃伦巴菲特所说,处于领导地位,做出令人兴奋的大规模交易比坐在那里有效经营企业更有趣,更有趣。联合技术有着良好的记录,但这不一定是管理层的最佳标志。

值得注意的是,从这笔交易中,联合技术公司可能变得太大而无法进行重大的额外收购 - 从其收入将接近波音和空客的收入这一事实可以看出。这意味着该公司将不得不转向有机增长。特别值得关注的是增加其自身行业的全球贸易保护主义,这可能会伤害合并后的公司。

此外,收购狂潮以及小额加成应该给股东带来强大的回报。

合并公司股东奖励

在一天结束时,在任何交易中注意的重要事项是奖励股东的能力。

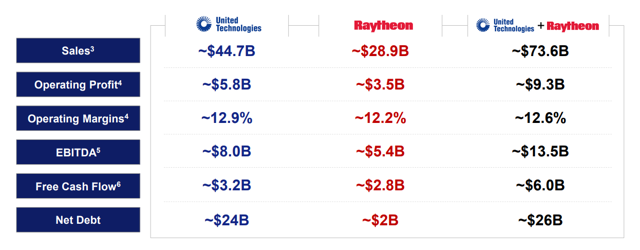

(合并财务 - 合并公司投资者报告)

合并后公司的销售额在2019年的年营业利润应为93亿美元,EBITDA为135亿美元。这将涉及12.6%的营业利润率。凭借这笔盈利能力,合并后公司的260亿美元债务难以置信。该公司预计综合信用评级约为“A”。

这意味着其债务负担应该是令人难以置信的可管理性,每年使公司的利息损失不到15亿美元。

总体而言,这个每年60亿美元的自由现金流非常令人印象深刻。到2021年,由于增长加上协同效应,这将增长到80亿美元,这令人兴奋。与此同时,合并后的公司计划每年投入80亿美元用于研发支出,这将有助于公司增加收入并增加协同效应。

这个80亿美元的FCF将以2.5美元的价格购买股息和交易,其市盈率显着降低。这留下了55亿美元,减去了股息增长,该公司将能够用于股票回购。这将使其每年大约回购其公司的中等单位数部分,这将显着减少已发行股票。

流通股减少将有利于长期投资者。更重要的是,它将为股东提供高单位数的回报。事实上,除了收购联合技术公司外,两家公司都有着减少股票数量的悠久历史。

投资建议

从长远来看有三件事值得注意:

- 管理层成功进行大宗交易和提取协同效应的记录。

- 合并后公司的盈利潜力合并,这将使股息继续增加股票回购。

- 合并后公司的技术组合,规模和研发投资将使其成为未来不断发展的行业中的主导市场力量。

精彩评论