尽管上半年股价涨幅超过70%,Match这个在线约会龙头却奇怪的被排除在热门科技股讨论之外,甚至更细分的社交股讨论中也不见踪影。

事实上,Match已经连续交出了好几份漂亮的财报,在分析师那里吸引了越来越多的目光。

本期个股研究我们为大家介绍这家公司。

摘要

- Match旗下拥有多个在线约会产品,其中最知名的Tinder是营收、盈利、用户增长的主要动力。

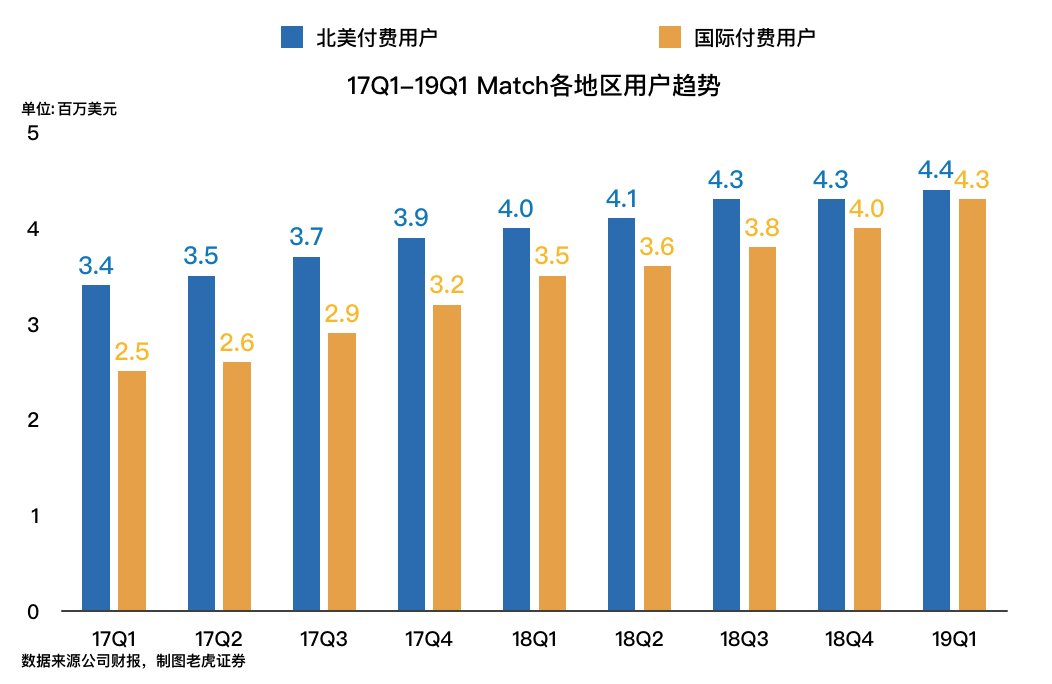

- 目前北美用户增长已显著放缓,业绩动力主要来自国际市场。

- 近期战略重心是亚太市场,尽管该地区潜力较大,但文化差异导致行业天花板较低,真正的发展潜力有待观察。

- 估值较高,存在风险。

公司简介

Match是一家专注于在线约会的互联网公司,旗下拥有Tinder、Match、Plenty Of Fish、Meetic、OkCupid、OurTime、Pairs、Hinge等一系列的产品和品牌,以针对不同的细分人群。

不过总的来说,Tinder是它最核心的业务,18年营收占比高达48.02%,总付费用户数中也有54.01%来自Tinder。

由于抓住了“担心对象身份是否真实”(通过FB信息来验证)、“害怕被拒绝”(只有“匹配”没有“拒绝”)的两大用户痛点,Tinder在推出之后就大受欢迎。

并且由于匹配精准、运营力强,数年来它一直保有“最受美国人欢迎的在线约会app”头衔,在国际市场也大放光芒。

业绩与股价涨跌

Match所在的“在线约会”领域是归属于社交行业的一个细分领域,自然也具有该行业的基本特征:相对其他科技公司来说更重视运营能力、护城河主要来自用户规模、后期规模效应较为明显。

换言之,这是个“如果要买,大家都会下注给龙头”的行业,这也是多年来Match股价持续向上的重要原因之一。

唯一的例外是18年,当时Facebook宣布了进军在线约会的计划,加上大盘出现回调,Match的股价也随之出现了较大幅度的调整和波动。

彼时,由于FB是社交巨无霸,同时Tinder的匹配本身就相当程度依赖于用户的“FB好友关系”,故此市场观望心态较为明显。

不过很快的,Match用数份超出预期的财报击碎了投资者的担忧,并借助今年以来大盘反弹的东风,股价持续上涨。

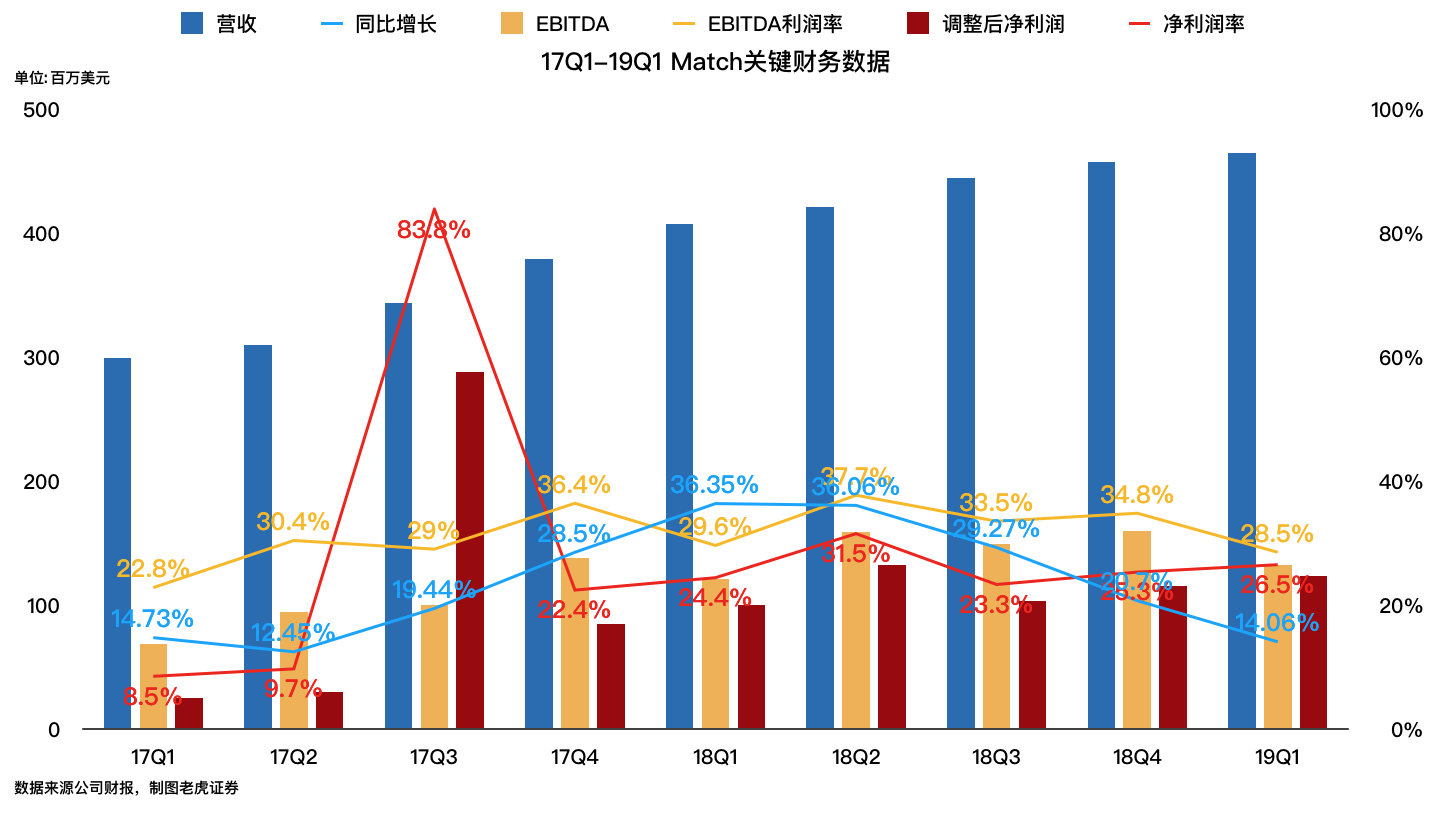

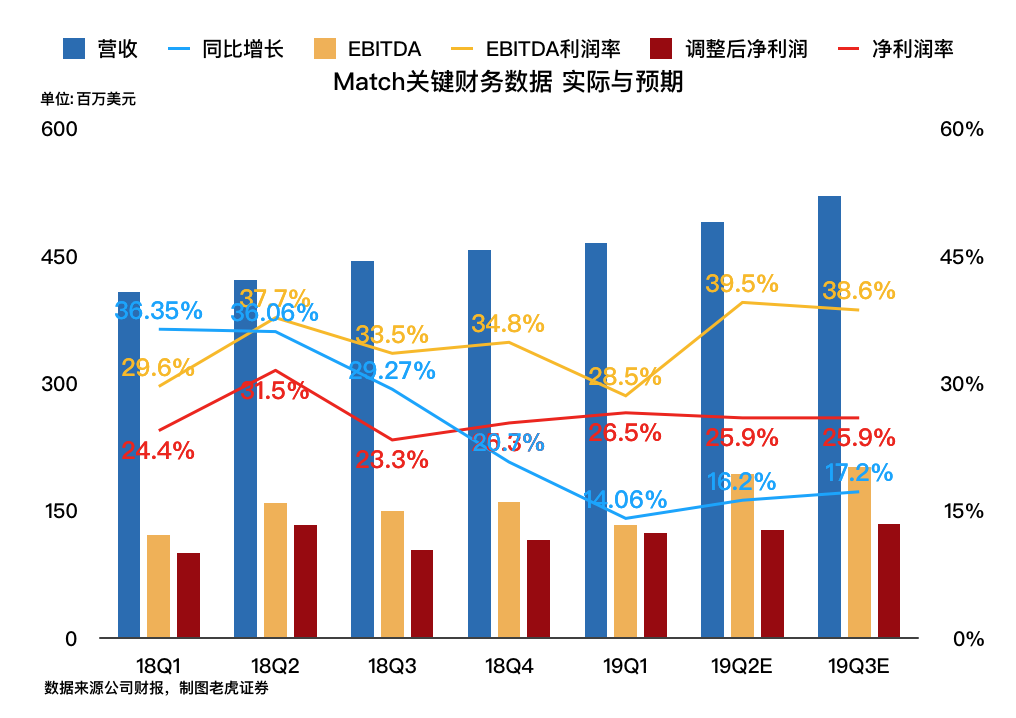

预计Q2营收将为4.8-4.9亿美元,EBITDA为1.9-1.95亿美元。

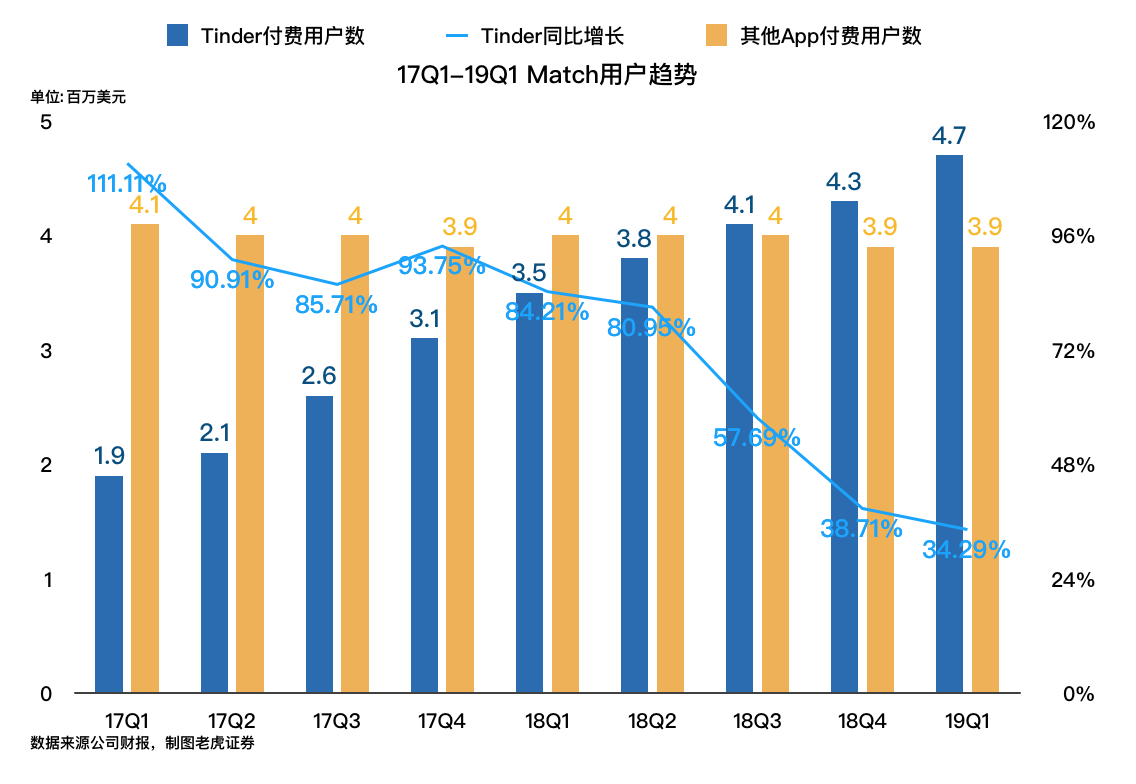

这样的底气主要缘于,在维持其他App稳定的同时,核心程序Tinder用户增长强势:

要知道,在没有达到一定用户规模之前,大部分社交公司都苦苦挣扎在亏损地狱里——想想当年的微博、推特,以及现在的Snapchat——以至于FB创始人扎克伯格甚至声称“社交平台要MAU超过10亿才开始赚钱”。

而Match却利用简单的商业模式(营收97%来自会员费、增值服务收入等,3%来自广告)早早的实现了盈利。

不难想像,一个用户高速增长、同时还能盈利的社交公司对投资者的吸引力有多大。

尤其要考虑到,随着移动端红利消耗完毕,市场对于互联网公司也逐渐变得“挑剔”起来,从只看重流量转向逐渐重视财务。

通俗的说,就是“回到现实”的投资者们开始考虑:“这门生意究竟能不能赚钱,是不是伪需求”?

这点我们也曾在往期研报中提到过,Uber的上市大跌和Zoom的大涨就有财务因素的影响。

总体而言,行业唯一龙头、用户增长快、已实现盈利(暗示商业模式可信),这是目前Match股价趋势的核心基调,也是股东们的信心来源。

风险与未来展望

尽管目前看起来趋势相当健康,但Match并非没有风险,眼下最大的问题是——在美国市场逐步开发成熟的现在,国际市场的进展是否会始终高速?

公正的说,此市场确实潜力巨大,正如管理层所言,该地区有超过4亿的单身人士,其中2/3从未使用过在线约会产品。

但问题是,且不说面临本地app的竞争,首先,众所周知亚洲没有欧美那样的“约会文化”,用户的使用习惯相差甚远。

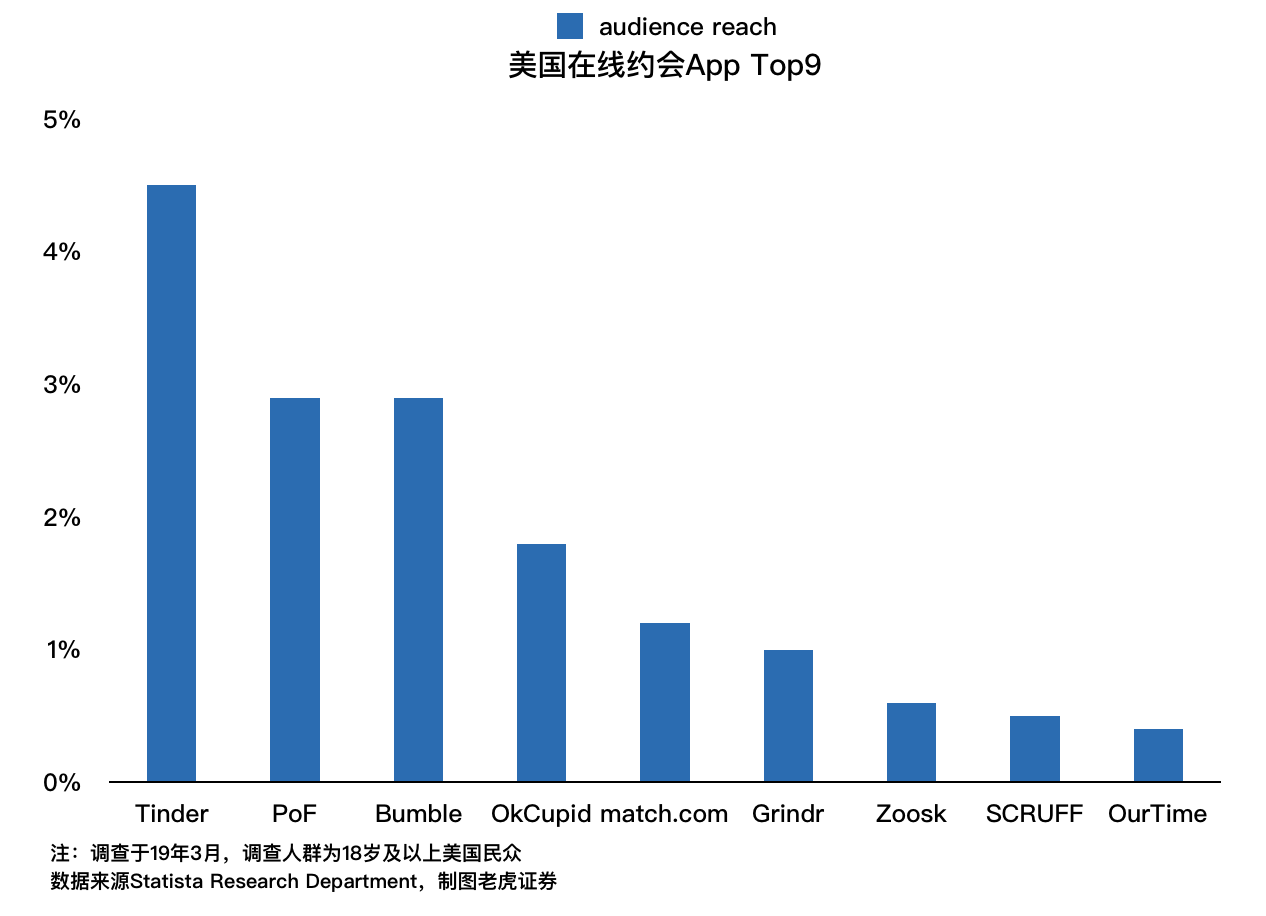

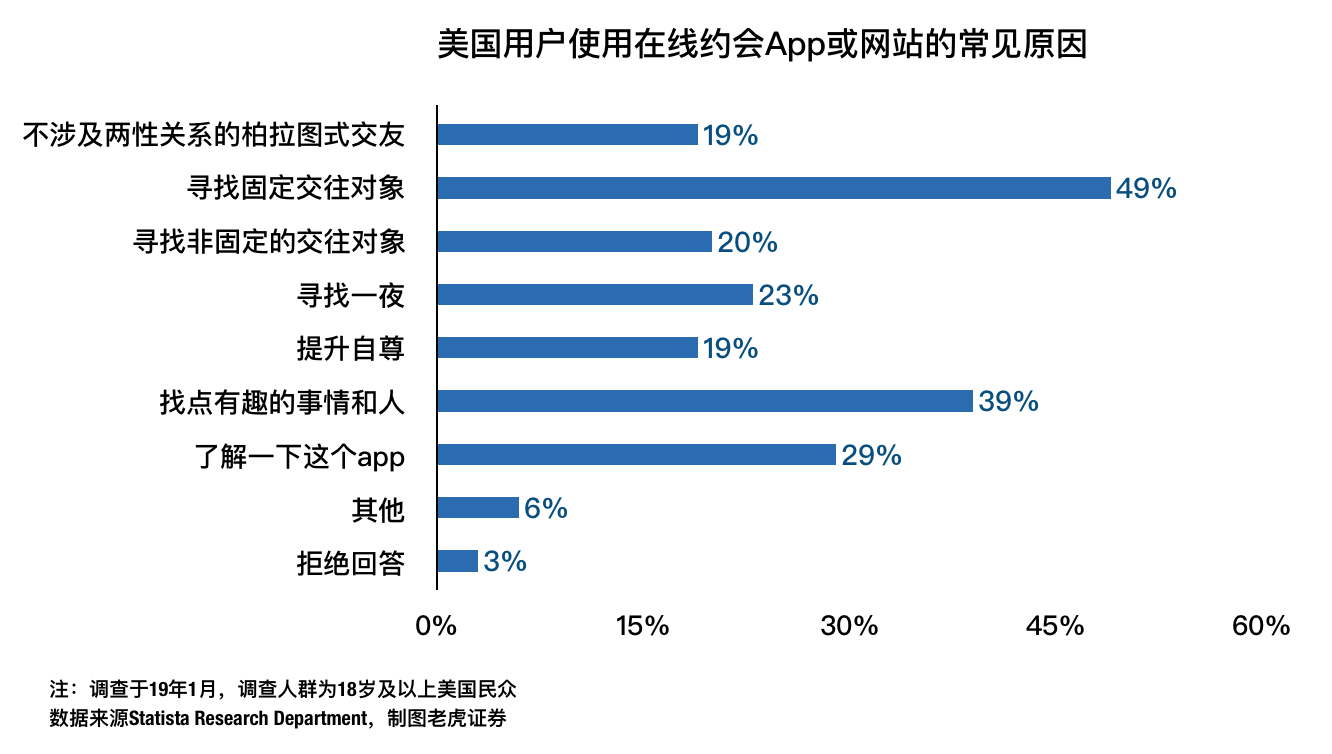

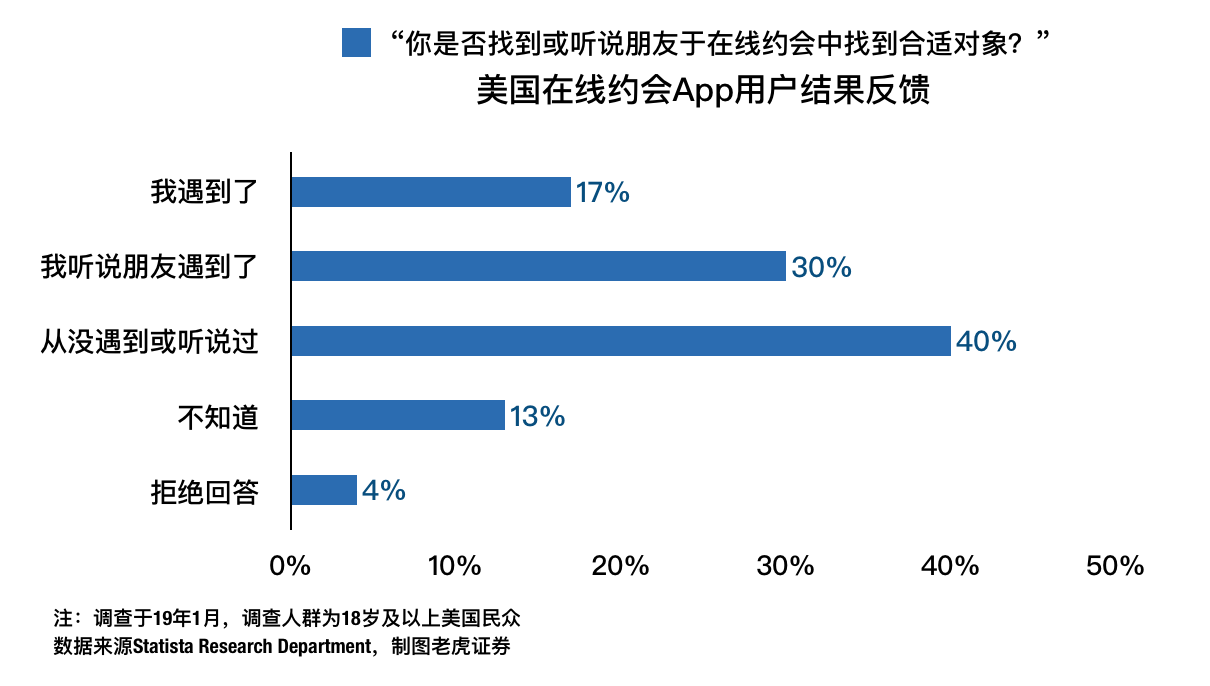

如图,调查显示,一半美国用户是为了寻找固定交往对象去app,并且有17%的用户找到合适的对象。

我们没有找到中国或亚洲其他国家的数据,但以日常观察来说,很难想象亚洲用户调查会得到类似结果。

事实上,中国在线约会app至今也无法摆脱“约一夜”的负面标签,就更别提进一步的“让用户真正找到合适的固定对象”了——这就意味着相关app很难真正走向主流,君不见陌陌就早已将主营业务转向直播。

此外,监管压力逐步加强、文化差异带给海外管理层的压力都将影响Match在中国的前景。

至于日本等其他亚太国家,第一没有足够大的市场来支撑Match的扩张,第二文化上面临和中国相似的问题。

故此,我们初步认为Match未来的发展潜力不像华尔街和管理层预估的那么乐观。

小结与讨论

目前看来,Match的产品力、技术实力、管理能力都非常出色,并且此刻尚处在开发亚太市场的早期,预计短期内业绩增长趋势将保持健康。

但长期势头值得保持谨慎的关注,并且目前的估值并不吸引人——如下图,即使只考虑短期,它也对应着相当高的预期增长速度。

$(MTCH)$

精彩评论