近期,小米金融事故频发,引发大量借款人不满。

根据公开资料显示,小米金融上线时间为2015年5月,到目前为止已有4年的运营时间。

虽然小米的金融业务与其他互联网巨头相比确实起步稍晚些,但现在的小米金融也已经获得了券商、保险经纪、银行、第三方支付、商业保理、网络小贷等多块金融牌照。

但是仅仅是拥有牌照并不等于业务成熟,根据小米2018年财报显示,小米金融并没有扭亏为盈,依然处于亏损状态,可以看出小米的金融业务还并不是很成熟。

而最近小米金融出现的种种问题,也是导致其业绩不如预期的关键原因。

01

正常还款,也上征信

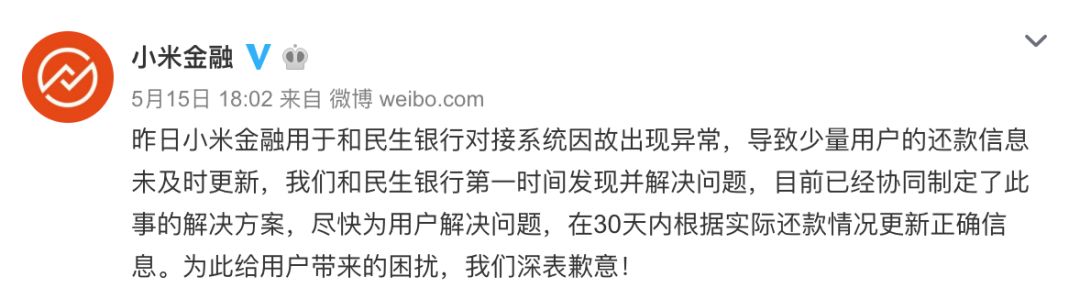

上月,多位在小米金融上贷款的用户表示,自己每次都进行正常还款,但却收到了来自民生银行的逾期已上报征信的短信通知。

随后,小米金融在官方微博上表示:

(来自小米金融官方微博)

民生银行也发表声明:是小米金融方面出现的问题而非本行责任。

但从用户反馈来看,大家并不接受这样的结果,“不能因为你们其中一方的责任,导致我们的征信出现问题。”用户的反应多是如此,且大家认为这是两家在互相推诿责任,相互甩锅。

02

疑似上线P2P产品

有媒体曾报道,小米金融对用户不定期会推荐一款名为“悦享12月”的理财产品。

产品年化利率6.8%,投资期限12个月,起投金额1000元。该产品由张家港农商银行作为见证方,小米金融作为销售方,投资人为出借人。

我们针对此产品,向小米官方进行了求证。根据小米金融官方客服介绍,此产品借款方为个人和企业,张家港农商银行作为见证方保证借款方真实性;此外还有一家担保公司,但该公司名称客服并未透露,也不知其担保的具体内容。

但很显然,该产品模式非常类似于P2P。我们认为,小米金融上线疑似P2P产品的主要原因,是想慢慢尝试接触P2P业务,为今后行业的备案落地进行提前布局。

03

金融业务高管更换频繁

去年9月,小米科技董事长雷军发布内部信,宣布将任命小米科技原高级副总裁洪锋担任小米金融董事长兼CEO一职。

据公开资料显示,洪锋曾获得美国普渡大学计算机科学硕士和博士学位,2010年加入小米,负责移动互联网产品开发,但其并无金融背景的事实一直是外界质疑小米金融的一大问题。

而在今年2月,公司CRO兼信贷负责人陈曦被调离,不再担任负责人;取而代之的是前国美消费金融CRO曹强。

但在陈曦离开和曹强加入这中间,还有一位银行系高层担任过小米金融风控负责人,但没几日就离开了。

小米金融高层的频繁调动,也反映出金融业务在小米体系内的不稳定状态。

04

结语

在第三方投诉平台中,我们也看到小米金融存在着暴利催收等问题。

可见,小米在金融这条路上走的并不顺畅,无数次触碰用户底线导致其慢慢消耗掉了自身的信用。

曾有小米金融内部员工透露,小米金融的用户多数以“米粉”居多,小米很少做外部用户的业务,主要还是针对小米体系内用户;但其实这部分用户的贷款需求,还并没有完全被满足,另外,我们针对“米粉”还有借款额度和利率上的优惠。

而就在去年P2P暴雷潮中,小米曾推荐的28家平台中就有18家暴雷;在当时,也只有小米的深度用户,才会收到这些P2P平台的推荐。

这么来看,小米的金融生态业务中,确实是只坑最信赖小米的“米粉”。$小米集团-W(01810)$

精彩评论