研究新加坡富时中国A50股指期货与中国股市之间的关系是一个有趣的问题。在我国,学者们经常喜欢利用两者关系去检验金融市场的相关理论,而中国投资者则喜欢将之解读为“阴谋论”—中国股票市场的某些波动。

新加坡富时A50股指与A股市场是否存在联动性?本文通过大量历史数据统计,对A股的市场做相关性分析,挖掘其中存在的某些特征,验证其是否能作为A股市场趋势预测的先行指标。

一、什么是新加坡富时中国A50?

新加坡交易所于2006年9月5日推出了以我国A股指数作为标的的新加坡富时中国A50指数期货(以下简称富时中国A50指数期货),这也是全球第一个直接以中国内地股票指数为标的的股指期货。我们都知道,富时中国A50指数是由富时指数公司从A股市场选择合格的最大50家公司编制组成的指数。指数成分股总市值为187143.49亿元,占A股市场整体市值的32.99%。成分股分布在上海市场有39只,权重85.58%,深圳市场有11只,权重14.42%。在主板市场为45只,权重95.31%,中小板为5只,权重4.69%。自2017年9月后实施新规的富时中国A50指数以来,其将有望首次覆盖创业板。届时,富时中国A50指数成份股将覆盖全市场板块,更加全面。

富时中国A50指数构成

数据来源:wind,长江证券研究所

二、富时中国A50与A股(以上证50和沪深300为例)

通过大量数据研究发现,富时中国A50与A股市场存在相关性。我们尝试取从2014年4月30日到2017年5月30日富时中国A50指数与其他核心指数的收益率数据进行计算,可以看出富时中国A50指数走势与上证50指数走势的相最为相近,相关系数达到0.999,与沪深300指数的相关性也很大,相关系数达到0.985,与中证 500、中小板指数、创业板指数的相关性较小,相关系数分别为0.889、0.857、0.806。

富时中国A50指数与其它核心指数的相关系数矩阵(2014-2017)

数据来源:wind,长江证券研究所

1.上证50

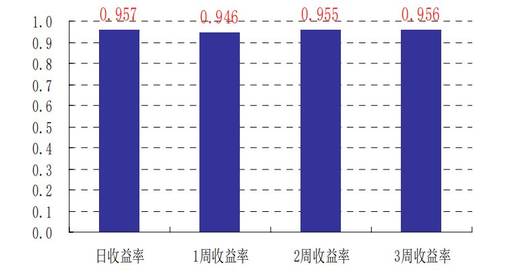

富时中国A50指数中的权重与在上证50指数中的权重类似。通过对富时中国A50指数和上证50指数的相关性分析(2014-9至2015-9),我们发现两者呈现极高度相关现象(相关系数为0.99)。

富时中国A50指数与上证50指数相关性分析图

数据来源:华宝证券研究所,Bloomberg

2.沪深300

富时中国A50指数与沪深300指数相关度较高。从指数编制规则来看,两指数成份股选择具有很大的相似性。沪深300指数由上海和深圳交易所300只规模大、流动性好的股票组成,富时中国A50指数则由A股市场市值最大的前50家公司股票组成。从指数计算方法来看,两者均采用派许加权平均法且自由流通市值分级靠档方法进行加权。因此两者存在较高的重合性和相关性。目前数据统计显示,富时中国A50指数与沪深300指数的收益率相关系数约为0.95。

富时中国A50指数与沪深300指数收益相关性

数据来源:Bloomgberg,申万研究

3.上证50拟合效果比沪深300更好

富时中国A50指数与上证50指数存在高度相关。其中,上证50指数相关系数高于沪深300指数,上证50指数较沪深300指数获得更优的拟合效果。

除此之外,在成分股方面,富时中国A50指数与上证50指数成份股市场分布状况比较发现,按市场分类统计,两者相似权重达到达到85.58%。按板块分布统计,两者相似权重达到95.31%。而沪深300指数由于成分股过多导致体量上较上证50指数大,因此在市场分类和板块分布统计下的相似权重远没有上证50大,总体上,沪深300指数与富时中国A50指数在成分股方面的整合性不如上证50指数。

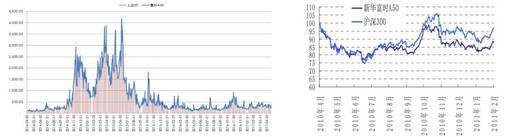

在成交额方面,富时中国A50指数与上证50指数从2014年4月30日至2017年5月30日的日成交金额序列统计显示,富时中国A50指数日与上证50指数日成交金额基本稳定在300亿元左右,在活跃时期的日成交金额更是稳定在1200亿元以上,整个过程上富时中国A50指数与上证50指数日成交额基本出现重叠情形。而沪深300指数与富时A50指数的指数走势并没有稳定出现重叠情形,甚至沪深300指数的日成交额基本上普遍高于富时A50指数的日成交额的。因此沪深300指数与富时中国50指数在成交额方面的整合性不如上证50指数。

富时中国A50指数与上证50指数日成交额/沪深300指数

数据来源:wind,Bloomberg,长江证券研究所,申万研究

这也是为什么考虑高度重合性的前提下,富时中国A50指数与上证50指数的相关系数要优于以沪深300指数为例的其他指数的原因。

三、富时A50指数对A股的联动效应

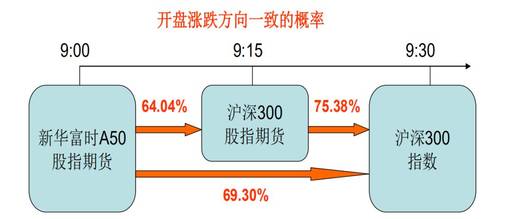

富时中国A50指数对A股市场具有联动效应,其富时A50期指开盘涨跌表现对上证50、沪深300指数有一定的领先示范作用。由于新加坡富时A50期指较上证50期指和沪深300期指早15分钟开盘(新加坡与北京同为东八区,无时差区别)的机制存在,所以有利于富时中国A50期指市场提前对相关信息作出反应,进而影响A股市场包括上证50指数和沪深300指数在内的投资行为。

“以沪深300指数统计概率为例”,2010-2011年的数据发现,富时中国A50期指开盘上涨,沪深300期指有64.04%概率出现上涨,A股市场沪深300指数有69.30%的概率上涨。考虑到上证50指数与富时中国A50指数的高度相关性,其上涨的概率相对沪深300指数的表现只会更高。可见,富时中国A50期指对A股市场具有一定的联动效应尤其对于上证50指数、沪深300指数等重要指数。

富时中国A50期指开盘对沪深300的示范作用

数据来源:Bloomberg,申万研究

因此,如果投资者们想要大致预测当天A股市场的整体表现如何,不妨可以提前观察下富时中国A50指数早盘的涨跌表现,其特别对上证50和沪深300的指数走势研判比较有效。$富时A50(512550)$

$FUT:A50指数主连(CNmain)$

精彩评论