美团的业务又多又复杂,而且又一直处于亏损状态,所以丸子一直偷懒没有去仔细研究过美团。

现在百度股价下跌之后,美团成为中国互联网第三大市值的公司,能到这个地位的公司还是有几把刷子的,所以丸子也花了点时间研究了一下,尝试去理解其业务和商业模式。

先说几点基本理解:

1. 王兴以及美团的管理团队是非常优秀、非常强悍、非常有战斗力的;

2.美团的业务模式非常复杂,涉及到人们生活的方方面面,有超过4亿的交易用户,公司护城河深;

3.美团干了很多苦活、累活,赚钱不容易,而且强敌环伺;

4.美团目前处于亏损状态,丸子目前不会投资美团,需要看到明确的盈利路径及盈利潜力,且价格低估时才会入手。

美团IP0及股权结构

美团于2018年9月20日IPO登陆港股市场,股票代码3690。美团实行双重股权结构,每股A类股10票投票权,每股B类股1票投票权。

IPO共发行552,308,700股B类股(约5.5亿股),每股69港币,扣除费用后共募资325.55亿港元。

根据2018年年报数据,王兴拥有573,188,783股A类股(约5.7亿股),拥有46.68%的投票权;穆荣均拥有125,980,000股A类股(约1.26亿股),拥有10.26%的投票权;王慧文拥有36,400,000股A类股(3640万股),拥有2.96%的投票权。A类股只有王兴、穆荣均、王慧文三人持有,总计735,568,783股。

截止于2019年5月30日,美团共发行5,752,096,475股(约57.5亿股),其中A类股735,568,783股(约7.36亿股),B类股5,016,527,692股(约50.2亿股)。

腾讯在美团的占股比例约为19.2%,刘炽平是美团的非执行董事。

按照2019.5.31收盘价60.55港元计算,美团市值3483亿港元,约合444亿美元,超过了百度成为中国互联网市值第三大的公司。

美团按市值计算,是中国互联网第二梯队的领头羊,其他市值在300亿美元-400亿美元之间的公司有百度、京东、小米、网易。但美团是第二梯队这些公司中唯一一家一直在亏损的公司。

美团组织架构

美团在2018年10月份,IPO之后不久,就进行了一轮组织架构调整,将战略聚焦在Food + Platform上。

新架构包括2平台+2事业群+2独立事业部。

2平台是用户平台、LBS平台,都由王慧文负责。

2事业群分部是到店事业群,由张川负责;到家事业群,由王莆中负责。

2独立事业部分别是快驴事业部,由陈旭东负责;小象事业部,有陈亮负责。

王兴2018.10.30架构调整内部信如下:

聚焦核心,苦练基本功——围绕 Food + Platform 升级组织

各位同事:

为更好地践行“帮大家吃得更好,生活更好”的使命,我们将战略聚焦 Food + Platform,以“吃”为核心,苦练基本功,建设生活服务业从需求侧到供给侧的多层次科技服务平台。公司决定对组织体系进行如下升级:

1、组建用户平台,包含美团平台、点评平台、服务体验平台部等部门,全面提升用户体验和服务能力。用户平台由王慧文负责,点评平台继续由黄海负责,与王慧文搭档。

2、组建到店事业群,统筹到店餐饮、到店综合、住宿、境内度假、榛果、营销平台(广告平台与品牌广告)、RMS(SaaS收银与点餐)、聚合收单等业务,加速线上线下一体化服务,进一步帮助商户提升效率。任命张川为到店事业群总裁。

3、组建到家事业群,统筹外卖、配送、闪购、智慧厨房等业务,持续提升即时配送能力,为用户提供更加丰富高效的到家服务。任命王莆中为到家事业群总裁。

4、快驴事业部,由陈旭东负责,为商家提供优质供应链服务。

5、小象事业部,由陈亮负责,继续深耕生鲜零售,提升消费体验。姜跃平因家庭原因转任公司高级顾问,关注公司战略和生鲜零售行业布局。

6、成立 LBS 平台,包含 LBS 服务、网约车、大交通、无人配送等部门,进一步增强 LBS 基础服务能力。LBS 平台由王慧文负责。

7、其他组织保持不变。

让我们继续坚持以客户为中心,长期有耐心。既往不恋,纵情向前!

王兴

2018年10月30日

美团财报业务分部

美团的业务非常多,其战略本来就是高频带低频,来交叉销售多种服务,所以各业务之间的联系也非常复杂。

美团在财报中将业务分成了三个分部:餐饮外卖,到店、酒店及旅游,新业务及其他。

我们先看一张美团App中的截图,看下美团提供的“吃、住、行、娱乐、旅游、生活”等服务品类。

美团App截图

然后,我们再把这些服务往三个财报分部中分一分:

餐饮外卖

很简单,就是外卖业务,这是目前美团的核心服务,流量入口。

到店、酒店及旅游

所谓到店是将用户从线上引流到线下商家,用户自己“到店”里去,很形象。

这里面可以分为四部分:到店餐饮、到店生活服务、酒店、旅游。

到店餐饮就是传统的团购,买消费券等业务,包括“吃”栏目中的“美食”服务。

到店生活服务包含的内容很多,有休闲娱乐、美业、婚庆、亲子等,包括上述栏目中的“娱乐”和“生活”栏目里的大部分服务。

酒店很简单,就是“住”中的“酒店住宿”、"民宿/公寓"。

旅游也很简单,就是“旅游”这个栏目,包括报旅行团、买景区门票等服务。

新业务及其他

剩余的其他服务就打包在新业务及其他里面了。包括

“吃”中的“超市/生鲜”、“小象生鲜”、“买菜”;

"行"中的“摩拜单车”、“火车票/机票”、“打车”(在北京还没提供)。

新业务中还包括很多面向B端的服务,并不在App的服务入口中。

包括为商家提供供应链采购的快驴、餐饮RMS系统(SaaS收银与点餐)、聚合支付系统等。

看完每个财报分部的组成后,我们再看看每个财报分部的财务特征和表现。

收入

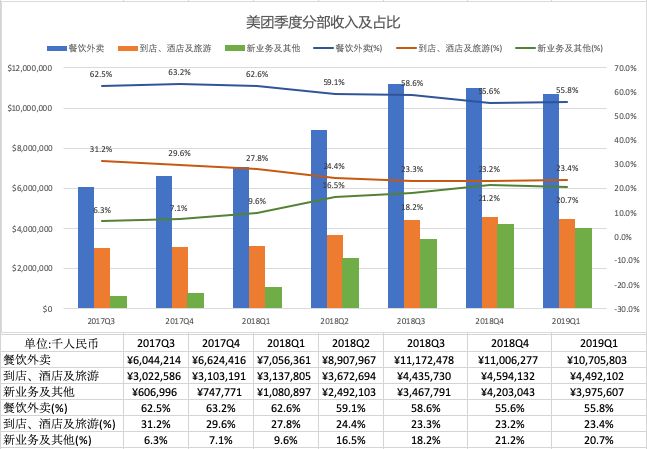

美团各分部季度收入

从收入上看,餐饮外卖收入占比在缓慢下降,但仍然超过55%。

到店、酒店及旅游占比较稳定。据说到店餐饮,即原来的团购、优惠券业务已经在走下坡路了,这个分部的增长全靠酒旅撑着。

新业务及其他收入占比提高很快,里面的业务杂七杂八的,不好分析,目前从收入上接近到店酒旅分部。

毛利

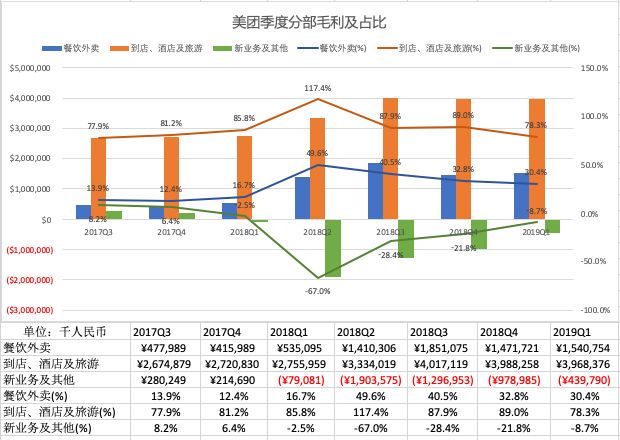

美团各分部季度毛利

但从毛利上看,到店、酒店及旅游分部是绝对的利润中心,毛利占比80%。

餐饮外卖毛利占比30%。

新业务及其他最近几个季度处在负毛利状态,但毛利亏损在缩窄。

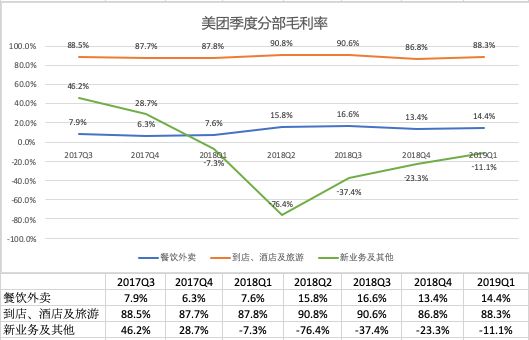

毛利率

美团各分部季度毛利率

从毛利率上看,到店酒旅是块肥肉,毛利率一直维持高位,高达88%的毛利率。

餐饮外卖是流量中心,但因为美团需要负责配送,配送成本很高,所以毛利率相对较低,但最近毛利率提升速度也很快。

新业务及其他构成较复杂,毛利率波动很大,网约车补贴和摩拜单车对这块的亏损负很大责任,但随着网约车改聚合模式,摩拜精细化运营,毛利还是有希望转正的。

餐饮外卖

美团在百团大战中取胜,以团购业务起家,然后又进入了外卖这场战争。

外卖作为一个高频入口,大家都想争夺,但这是个苦活累活,不是谁都能干得了的。美团从百团大战中突围,团队本身有很强的战斗力,在外卖市场中占到了第一位。在阿里收购饿了么之前,在美团外卖、饿了么、百度外卖三家公司中形成6:3:1格局,美团占据了60%的份额,具有绝对优势。

但阿里看中了本地生活这一场景,不想让美团形成垄断优势。

2017年饿了么收购了百度外卖,改名叫饿了么星选。2018年4月阿里又收购了饿了么,和阿里的口碑组成本地服务公司,打起补贴战,来狙击美团。

阿里的财力无限,战斗力又强,而美团是经历了无数场战斗的精兵强将,这两家争夺起来,谁输谁赢还真看不清楚。但在最近的2019年Q1财报中,美团外卖相比饿了么份额扩大,仍然占据优势。

根据DCCI发布的《网络外卖服务市场发展研究报告(2019Q1)》报告,在2019年第一季度,美团外卖、饿了么和饿了么星选的市场份额分别为64.6%、25.5%和8.4%。

我们来看看餐饮外卖的收入模型:

收入 = GMV x Take Rate = 交易笔数 x 客单价 x TakeRate

毛利 = 收入 - 销售成本(含外卖骑手费用和补贴)

美团餐饮外卖财务拆解

以2019Q1为例,2019Q1外卖笔数16.6亿单,每单均价45.47元人民币,则总交易额为756亿元人民币,美团的Take Rate为14.2%,则收入为107亿元人民币。

美团的收入要支付外卖骑手成本、补贴成本以及其他运营成本,这些成本占收入的85.6%,即美团的毛利率为14.4%,毛利收入为15.4亿元。

据之前披露,支付给骑手的成本约占外卖销售成本的95%,即占外卖收入的81.3%。

美团餐饮外卖每单财务拆解

我们再拆分到每单来看一下,骑手成本按销售成本的95%计算。

2019Q1美团外卖每单均价45.47元,其中美团要收6.44元,付给骑手5.24元,再支付完其他成本后毛利0.93元。即我们下一个45元的外卖单,美团毛利9毛钱。

我们从上表中看到,美团的每单毛利增长很快,从2017Q3的0.4元到2019Q1的0.93元,增长了1倍多,这就是经营杠杆。当美团的Take Rate,销售成本等变动很小一个百分点,毛利就能变化非常大。外卖这个业务非常需要精细化运营。

酒店、旅游

美团在酒旅业务上非常成功,目前在收入上是仅次于携程的第二大OTA平台,但间夜量上据说已经超过了携程。美团的酒店主要是中低端酒店,单价和Take Rate较低,而携程主要是中高端酒店。

美团和携程在酒旅上的打法不同,美团定位是高科技公司,作为互联网入口,有入口后把用户引向各种各样的服务,包括酒旅是其中一项服务,是横向扩张的打法。 携程定位是旅游公司,在后端供应链整合和服务上做的很深。再就是携程的口碑很差,为了赚钱,在App中各种设计陷阱,丸子很不喜欢。

因为携程合并了去哪儿,所以百度是携程的股东。携程和腾讯是同程艺龙的前两大股东,而同程艺龙在微信中有两个入口“火车票机票”和“酒店”。所以携程的“背景”很深。

最近又有一条新闻,2019年5月23日,马蜂窝旅游网宣布了新一轮融资消息,融资金额2.5亿美元,由腾讯领投。虽然腾讯也拥有19.2%美团的股份,但腾讯是到处下注,哪都有它。

在旅游市场,战况也很激烈。

摩拜单车

共享单车也是个很重要的流量入口,美团收购摩拜主要也是看中了入口价值,但收购代价有点大,是不是被坑了?

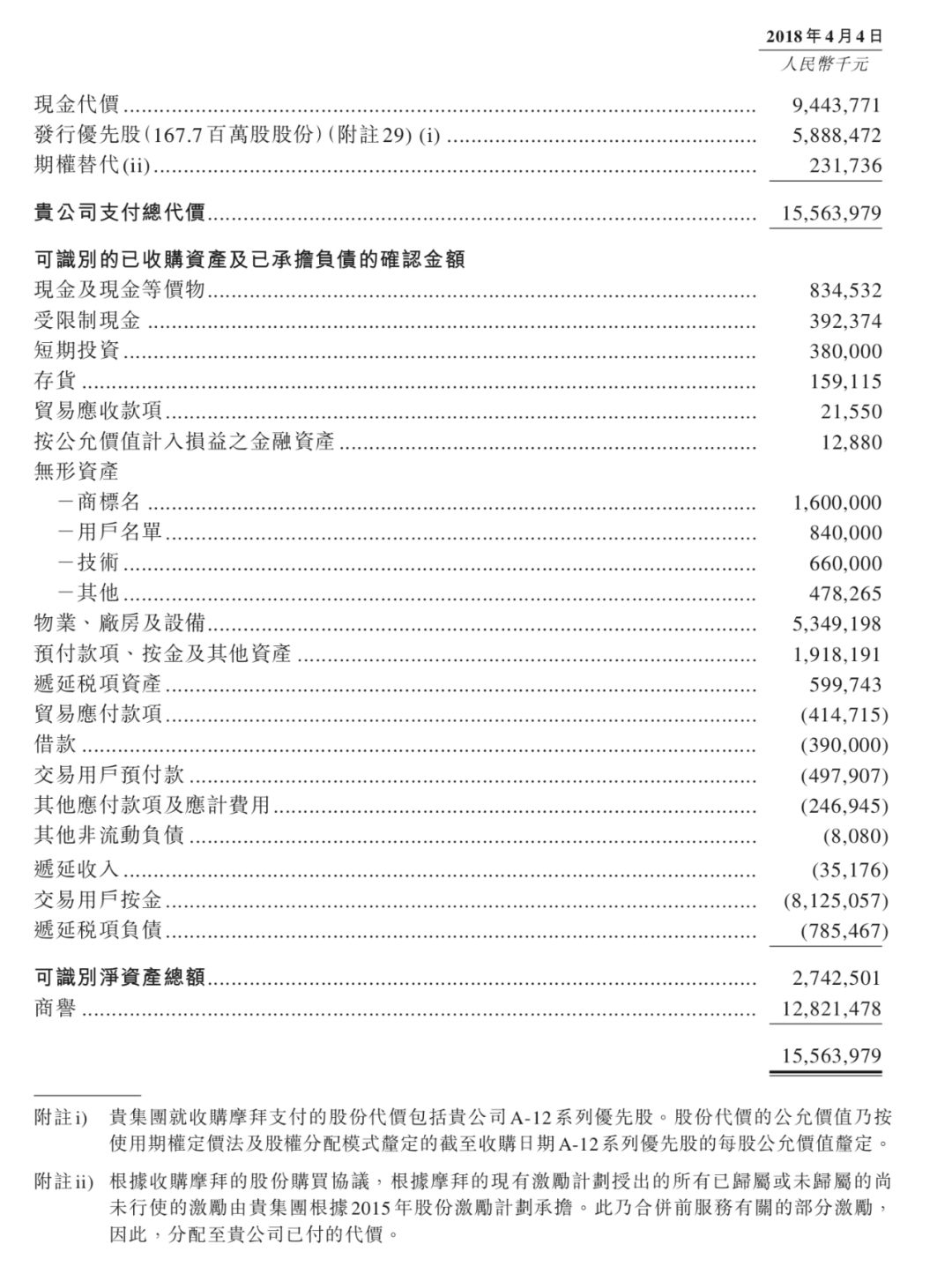

美团于2018年4月4完成了对摩拜的收购,现金加股权总代价155.6亿人民币,合27亿美元,产生商誉128亿人民币。

美团收购摩拜代价

美团后续将摩拜单车改名为美团单车,并计划对摩拜海外业务进行重组,并在2018年的年报中对摩拜进行了减值。

摩拜单车改名美团单车导致无形资产减值拨备13.46亿元人民币,摩拜海外业务重组导致减值和拨备3.59亿人民币,合计减值17.05亿人民币。

在2019年Q1的财报电话会上王兴这么说:

我们相信长久来看,共享单车业务能够帮助我们获得更多用户,增强用户粘性和使用频率,并且更好地利用位置数据,所以我们收购了摩拜单车。我们花了一点时间让摩拜融入我们的平台,创造战略协同效应。

美团2019Q1财报电话会

现在我们已经在最新的美团APP中加入了摩拜的特性,以后,我们计划把美团作为唯一能使用摩拜服务的入口,这样我们就能引导更多的线下流量到我们的线上平台了。另外,我们计划把摩拜更名为美团单车,以提高品牌知名度。对我们来说,短期内获得市场份额并不是我们的优先任务,我们关注于如何更多地创造战略价值,以及如何减少亏损。一季度我们已经缩减了摩拜业务的亏损额。为了提高营收,我们在一季度已经提高了月费,我们会继续进行试验,不断优化价格,减少“免费骑”的活动。摩拜的海外业务按计划推行,我们会继续利用经营能力,缩小成本。我们相信这一定会改善我们共享单车业务的边际利润。

美团2019Q1财报电话会

共享单车确实是个很好的引流场景,不过美团付出的代价确实太高了,后续精细化运营以及和其他业务的战略协同,也需要好久才能消化这么高的代价。

新零售的进展

美团对标盒马鲜生的小象生鲜进行了业务收缩,关闭了三四线城市的店,仅保留北京的2个店继续运营。

简单看下小象生鲜的历史:

2017年7月,美团在北京望京开出第一家店,名为掌鱼生鲜。

2018年5月,美团将掌鱼生鲜升级为小象生鲜,并且在北京万庄开出第二家店。

2018年7月,美团在江苏无锡开出2家店。

2018年10月,美团在江苏常州开出3家店。

2019年4月17日,开店不满一年的小象生鲜无锡和常州的门店正式停业。

同时,美团开始上线社区小店的模式,叫做“美团买菜”,继续尝试不同模式的新零售。

在2019年Q1财报电话会上,美团CFO陈少晖这样回答:

“对于其他的餐饮相关计划,我们关注于本地零售业务,尤其是生鲜业务领域,我们试行了小象生鲜模式,最终决定关闭三四线城市的小象生鲜,原因是ROI低于我们的预期。以后,我们会更关注于社区里的小商店零售,叫做“美团买菜”,我认为这能够满足用户对于生鲜食品外卖的需求,但是这只是个开始,我们还要优化这个业务模式。同时,我们会通过业务模式把本地的零售商和本地的需求进行对接,包括当地超市和便利店。”

美团2019Q1财报电话会

网约车业务

在网约车业务上,在滴滴的先发优势下,美团拼补贴是拼不过的,所以改变了策略,由自营模式转变为聚合叫车模式,避免了补贴成本,能够靠导流来赚钱。

我们从不断升高的用户使用频率中看到了机会,我们都知道交通是生活的重要一部分,叫车服务解决了城市居民的一个重要需求。我们从南京和上海的试运营中发现,一个更加整合的模式能够以一种性价比很高的方式扩大业务规模,服务更多的消费者。所以,我们的目标是把第三方叫车软件与我们的平台进行对接,提供市场,让叫车软件能够接触到我们的用户,同时让消费者能够接触到好的叫车服务。

美团2019Q1财报电话会

我们认为这种模式对于我们平台来说更加健康。在这种模式下,我们会吸引第三方叫车服务供应商,收集用车需求,我们也不需要去管理司机的供应,所以就不需要对司机进行补贴,也不需要因为这个模式产生大量的额外支出。我们现在在17个城市推出了这项业务,之后会继续扩大。

美团2019Q1财报电话会

总结

美团的战线很长,在进入互联网下半场时,美团在新业务扩张上已经变得非常谨慎,同时注重已有业务的精细化运营和盈利能力提升,这对投资者是好事。

王兴的偶像是亚马逊的贝佐斯,美团感觉也在往亚马逊的方向上发展。亚马逊的业务也非常复杂,丸子也没仔细看过,现在巴菲特的伯克希尔也买入了亚马逊(虽然不是巴菲特本人买入的),感觉丸子也要抽时间看下亚马逊了。

丸子对美团的战斗力和护城河毫不怀疑,但对美团未来能挣多少钱,能支撑多大的市值心里没谱。所以,目前对于美团仍然是观察阶段,并没有买入计划,也没有买入目标价。

在没有买入计划时,对公司进行分析和持续跟踪也很有价值,只有不断积累自己能够理解的公司池子,不断加深对公司的理解,当真正出现机会时才有可能抓住。“机会只眷顾有准备的人”,丸子相信这一点。

免责声明:文章涉及标的不作为投资推荐,市场有风险,投资需谨慎。

文:小丸子 / 微信号: 丸丸股票(wanwangp)$老虎证券(TIGR)$ $美团点评-W(03690)$ $小米集团-W(01810)$

精彩评论