旧的去了,新的自然来了;如昼夜变换,再自然不过。“旧周期”的消失,恰是“新周期”的青萍之末,盼望的“新周期”,其实早已身在其中。

与市场离得最近的券商研究员,方正证券的任泽平,2017开年再次提出“新周期”的话题,争论由此再起。

海通证券的姜超盯住PPI,盯住上下游的绝对需求等,眼里只有趋势,没有周期。天风证券强调周期叠加,模糊周期与趋势。招商证券看着创业板被抛弃而仰天长叹,哪里有新周期,明明是“旧周期”复辟!经常在“锵锵三人行”露面的某经济学家,其观点最让人鄙视,暴露其对“新周期”定义还在GDP绝对增速的对比上。

争论中反映的两个问题尤其值得一说。一是,A股代表不了新经济,更代表不了我国的新周期,应放眼全球资本市场,观察代表新周期的中国公司的表现去印证新周期。二是,观察新周期再也看不到GDP增速回归到,哪怕接近8%的信号,应注重代表中国经济转型的宏观数据。

券商研究员可能眼里只有A股吧,困惑于A股创业板公司的业绩表现、市值表现,看不到新周期的迹象。要知道A股不能代表国民经济,更不能代表新周期、新经济。

上一代新经济的代表,芯片、电脑、服务器等产业,错过也就算了,却逼得随之而起的通讯行业的代表华为,拒绝A股,拒绝资本市场;互联网应用行业的典型代表,腾讯去香港了,百度、京东、阿里去美国了,这可是十万亿市值的市场;手机是移动互联网的终端,知名品牌A股没有捞上一家也就算了,就连生产手机各种微小组件,诸如麦克风和耳机模组、摄像头模组、天线模组的,都没有一家像样的A股公司,舜宇光学、瑞声科技、丘钛科技都在创业板开通前后去了香港,仅此三家市值也有三千亿,年净利润达55亿元。

问题是,香港联交所失去了阿里巴巴会有反思及讨论的过程,A股不怕失去任何人。股灾?这一次是证监会,13年前、10年前还有财政部、税务总局,说大鳄们借机割韭菜那是委婉!

至于如何发现新周期,8月15日,中国人民大学副校长刘元春,在第19届中国上市公司金牛奖颁奖典礼暨高端论坛上发表演讲,认为观察新周期是否到来的时机是在2018年,强调“新周期”需要新一轮的增长模式、增长动力和增长周期。

刘校长的说法,部分说到了点上。但是,对“增长动力”的期待,放在类似“蒸汽机”一样的技术革命上也不能说有问题,却有些刻舟求剑;对“增长周期”的期待缺乏“新常态”的眼光和定力。

任泽平的核心观点是,新5%比旧8%好。这句话,提醒了刘元春副校长“新周期”的框架需要走出书斋,需要尊重周期规律。他俩也有共同点,“新周期”与“旧周期”相对,比的是转型,是增长模式、增长动力的转型。

面对1997年的亚洲金融危机,中国政府第一次喊出“保八”的目标。时隔10年,2008年的全球金融危机,又一次祭出“保八”大旗;2008年11月推出了进一步扩大内需、促进经济平稳较快增长的十项措施,有人总结到2010年底约需投资4万亿元,随后的中央经济会议确认了这些措施,从紧的货币政策一夜之间也来个180度大转弯。财政政策、货币政策的双宽松,成为被人诟病的“4万亿大跃进”。

“保八”当然好,是美好的期望。问题是,资源、环境的承载力已到极限,利用改革开放30年积累的财政资源加杠杆也走到了尽头,地方政府债务水平已到危机边缘;GDP的增长与百姓的利益出现对立,百姓得到的实惠边际递减,环境污染、基尼系数边际递增。

“保八”与结构调整孰轻孰重,一定是有一场争论在悄悄地进行中,这个过程可能长达二三十年。在这个过程的后半段,GDP增速从2012年起开始趋势性回落,2012年至2016年增速分别为7.7%、7.7%、7.35%、6.9%、6.7%;30多年平均10%的高速增长一去不复返了,“保八”已经不可能了,社会保障体系也有雏形了。

此时,政府终于有信心放弃数字出官员的GDP简单竞赛,重新发现喊了30年的“结构调整”才是增长的未来动力。

“新常态”不是经济学家们讨论出的结果,是政治家在合适的时候提出的政治宣言,是对客观规律的认识和把握。

面对“新常态”,中国的经济学家再次缺位,仅有以英文字母讨论中国经济走势的能力和水平。这个水平low在仅观察GDP的绝对增速,没有把重点放在观察GDP增长模式、增长效率的改变与提升上;low在观察“新周期”缺乏历史眼光,像大多数的券商研究员一样,局限于短周期指标。

“新5%比旧8%好”很深刻。深刻在于“新周期”即使是“5%”,却看到了“5%”后面的转型信号。任泽平看到了,我也看到了!

从国家统计局官网上,能够找到一系列数据,说明我们已经处在“新周期”之中,只是A股是例外而已。

“新常态”的提出,说明政府不会再曲扭这一趋势,以致于“中等收入陷阱”,而是在为这一趋势添砖加瓦,使得国民经济的增长动力不断地转向创新、创造,不断转向新经济。

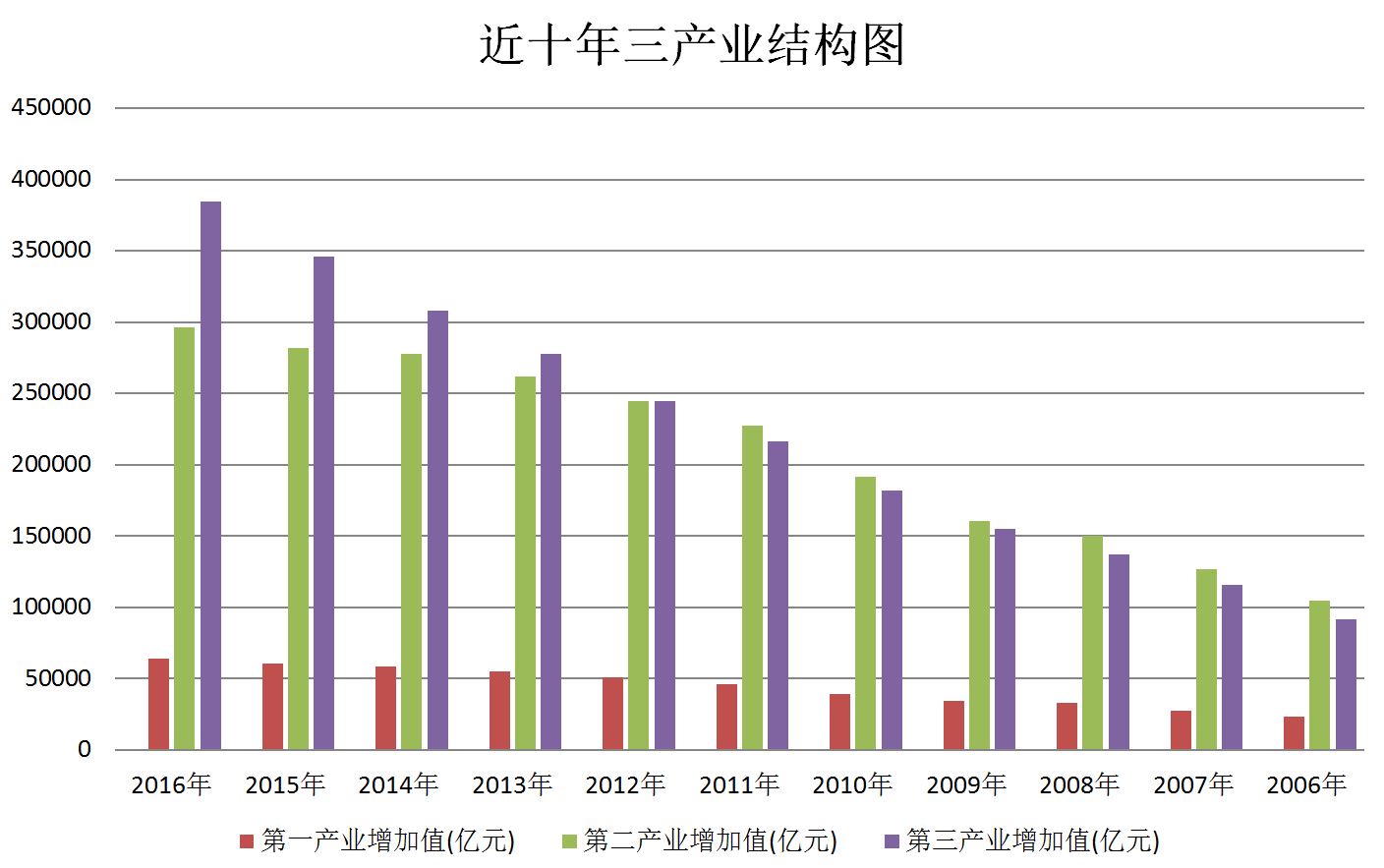

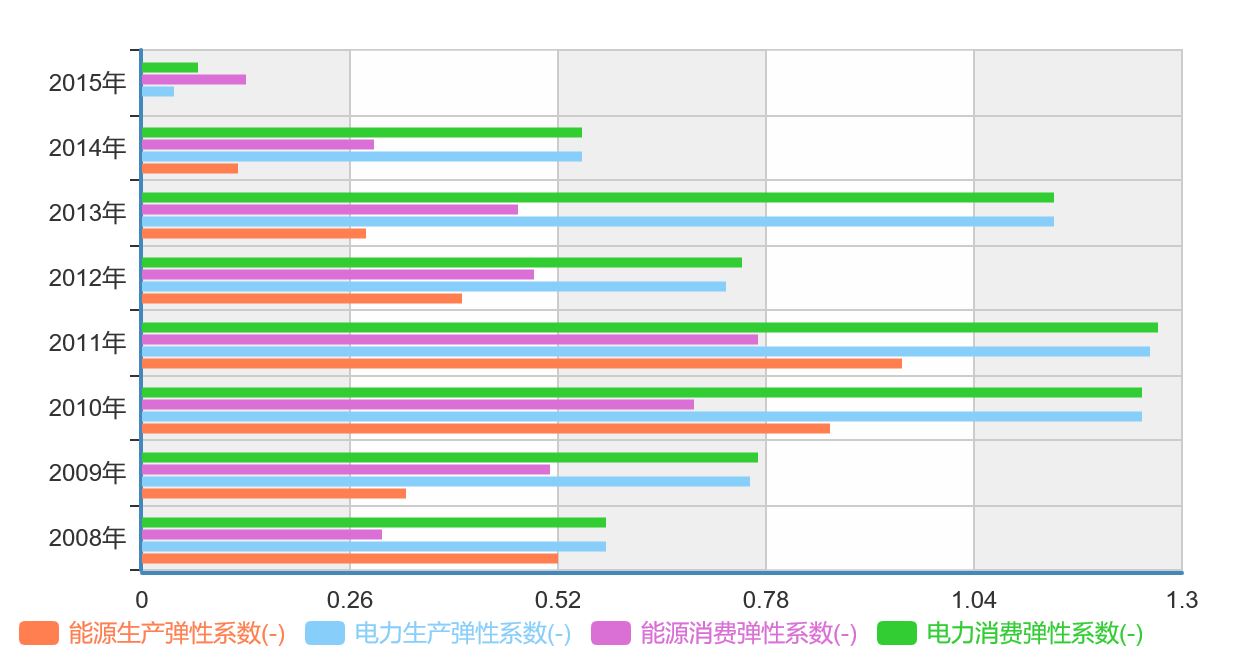

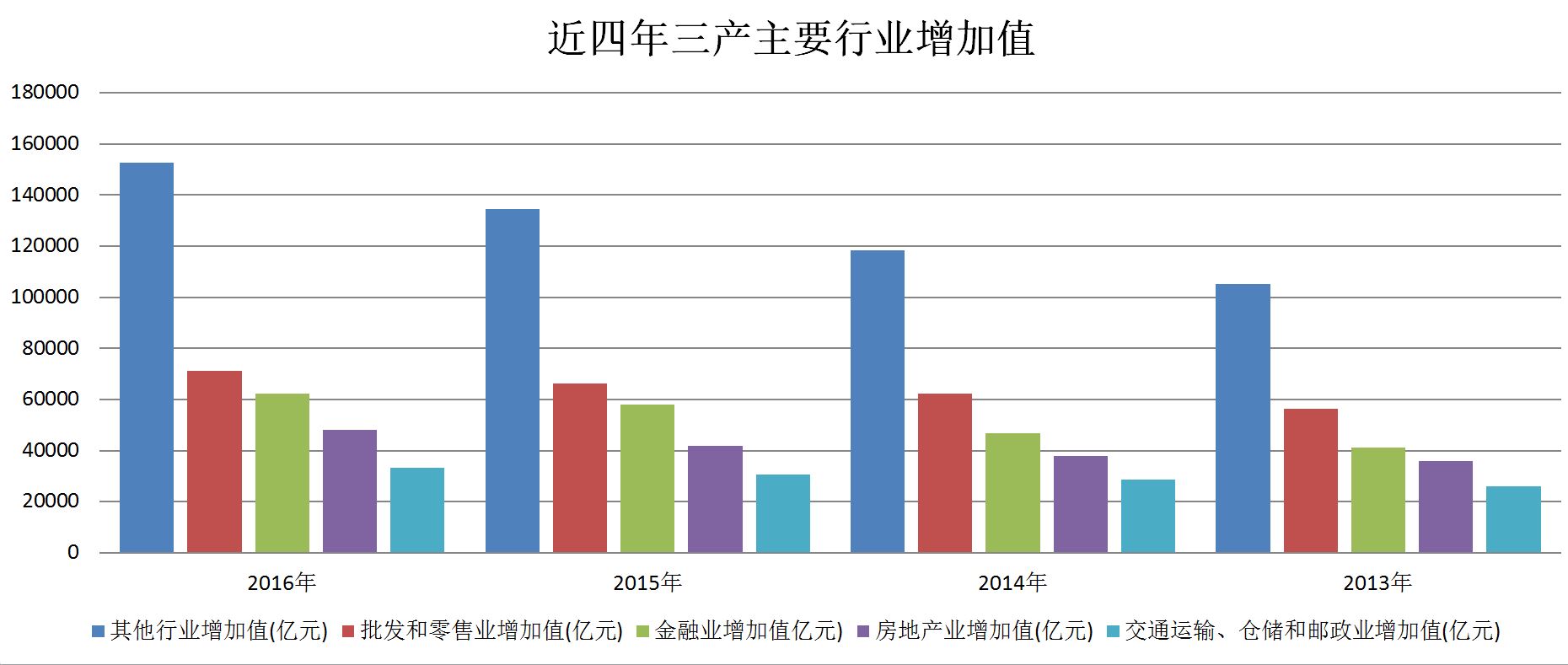

图一是我国第一、第二、第三产业近十年增加值的对比图,自2012年第三产业与第二产业增加值基本相等,2013年开始超出,说明第三产业对国民经济的贡献开始超过第二产业,图二的能源消费弹性系数印证了这一趋势;图三是国家统计局提供的批发零售、金融、房地产以及其他行业的增加值数据。专家们当然看到了这一组数据,却担心金融、房地产可是典型的传统产业,哪有一点新周期、新经济的迹象呢?

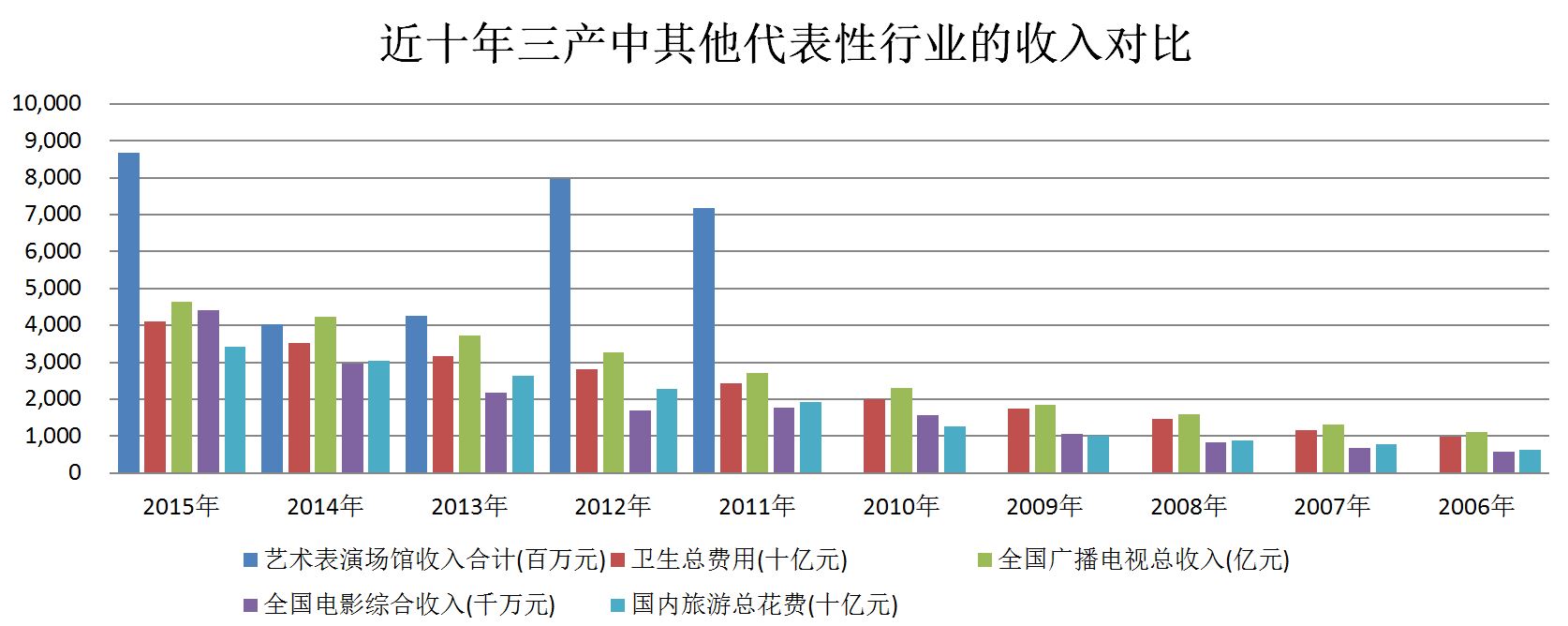

别急,我们看看图四。图四是国家统计局提供的三产中列入其他行业的,可以从国家统计局官网找得到的,相关行业的收入数据对比图,暂且替代非物质消费的数据;由于金额相差悬殊,对统计金额单位做了调整。从图四可以发现,过去十年国内旅游、卫生费用、广播电视乃至电影综合收入、艺术表演收入,其增长率远高于翻一番的水平,除艺术表演收入有所反复以外,2012年以后均增速陡增。

这一点说明,计算消费拉动国民经济的贡献率的方法有方向性错误,非物质的消费应该包括其中,图四的替代数据用于定性没有大问题。战狼2票房超50亿元,王者荣耀季度收入120亿元,是这一现状的生动反映,也羡煞全球同业。

因此,消费已成为国民经济的增长动力是可以成立的,房地产、金融与消费的相对占比就降低了,随着金融整顿、降杠杆、房地产调控等措施的实施,会强化这一比例关系。

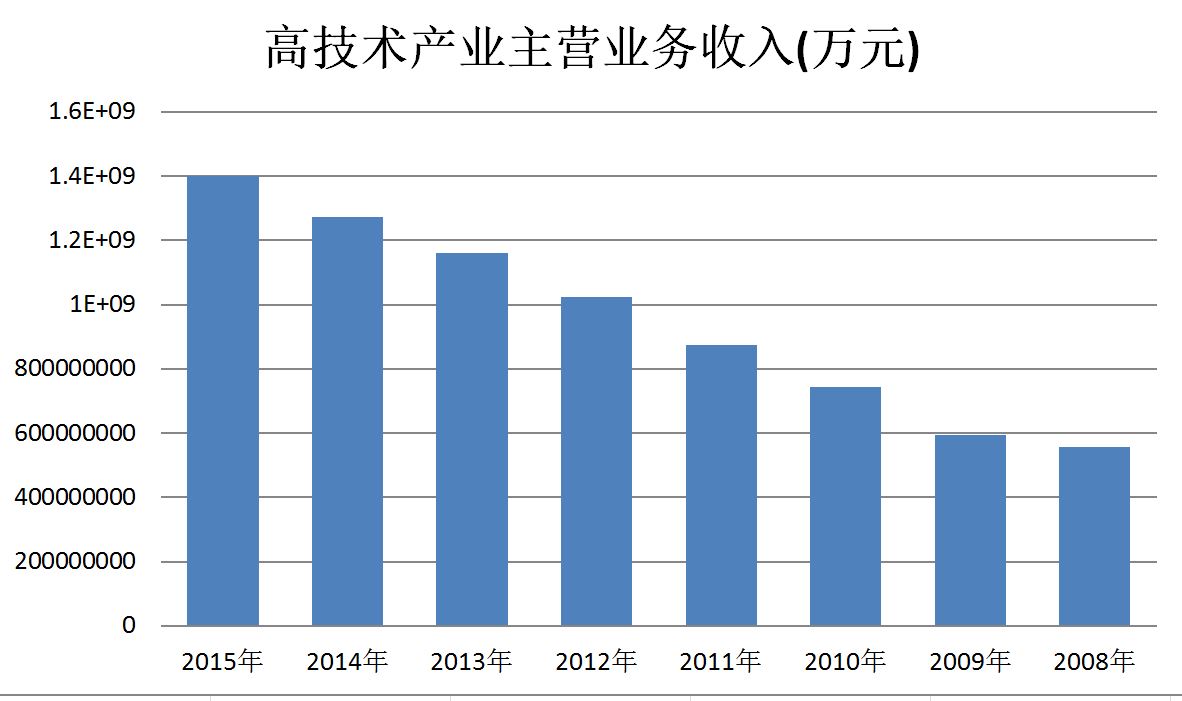

至于国民经济转型的另一端,技术进步的贡献率,除开图五的,近十年不止翻一番的高技术产业主营业务收入以外,我实在找不到别的更有意义的数据了,用于定性是有说服力的。联系到现实中,大的如航空母舰、高铁、歼20、919大飞机,小的如手机、无人机乃至移动支付等,均能说明我国现代技术实力的进步。

自2008年金融危机以来,美联储已加息4次、9月份计划缩表,人民银行的货币政策也已跟随转向中性,早已通过公开市场操作提升短端利率。

因此,“新周期”应早于此,2013年、2014年就开始了,这个判断美联储可以作证,所附的图表更能够证明。只是A股以自己的方式拒绝了“新周期”、“新经济”,悲壮的是,中国企业的股票香港有,美国有,甚至有股票的地方就有!

精彩评论