自从卖飞了之前留了一阵子的腾盛博药之后,好久没关注港股新股了。前几天的理想,打了几个现金摸奖,一手中签率50%,和之前预计差不多,估计能中几手,无所谓了,看今晚这表现可能要吃个小面。今天整理了下账户,发现有的密码都忘记了,渔夫的网实在是好久没碰水了。

下边就简单聊聊这个迟来半个月的心玮医疗吧。

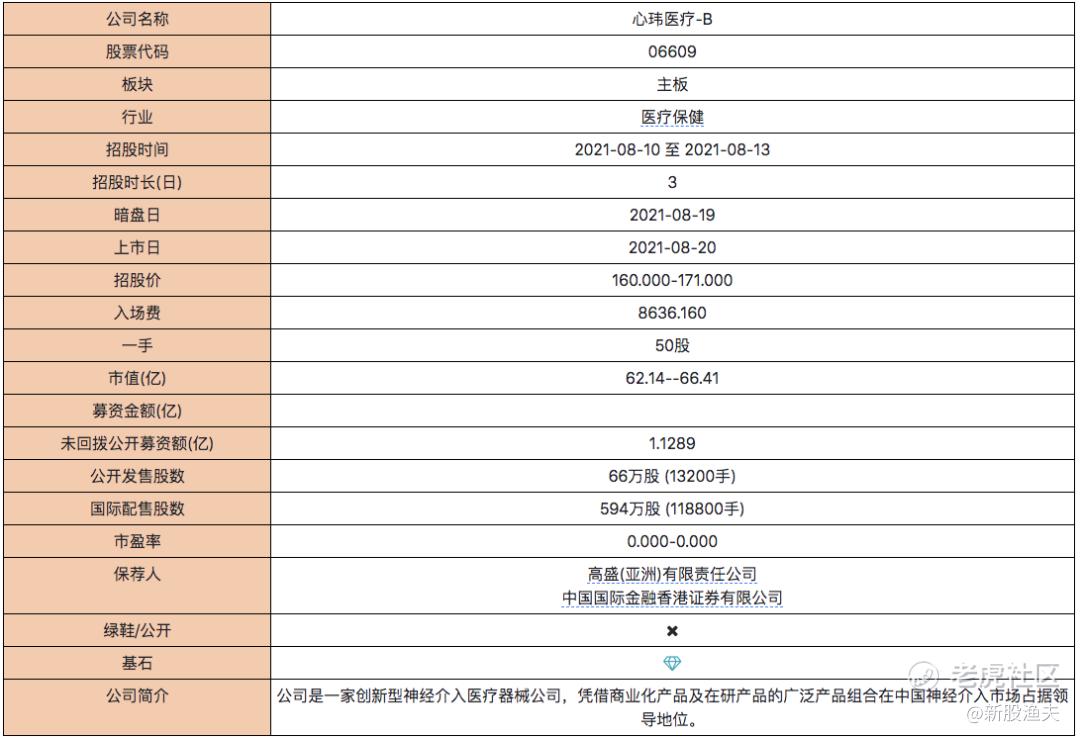

基本信息

添加图片描述

保荐人:高盛+中金,稳价人高盛,预计绿鞋售出,但高盛护盘不用太指望了,可以看看高盛在医脉通的骚操作,快破发的时候砸盘后猛吸筹,绿鞋期过了开始拉。引入10家基石占比47%,其中包括历史战绩相当不错的博裕资本,此外还有清池也表现尚可。

高盛+中金的配置整体表现不错,胜多负少,上一个破发的是康圣环球。

添加图片描述

另一个数据我也提供一下,这个票属于发行市值比较小的-B类股,而类似小市值的平均表现要弱于大市值-B类股。

添加图片描述

新股分析

心玮医疗是一家创新型神经介入医疗器械公司,核心产品是Captor取栓器材和左心耳封堵器,前者已经商业化,后者预计在今年底商业化。成立于2016年,快速成长为国内领先的神经介入医疗器械提供商,已获批品种7个,到2021年底预计获批品种13个。

下边简单做一下分析:

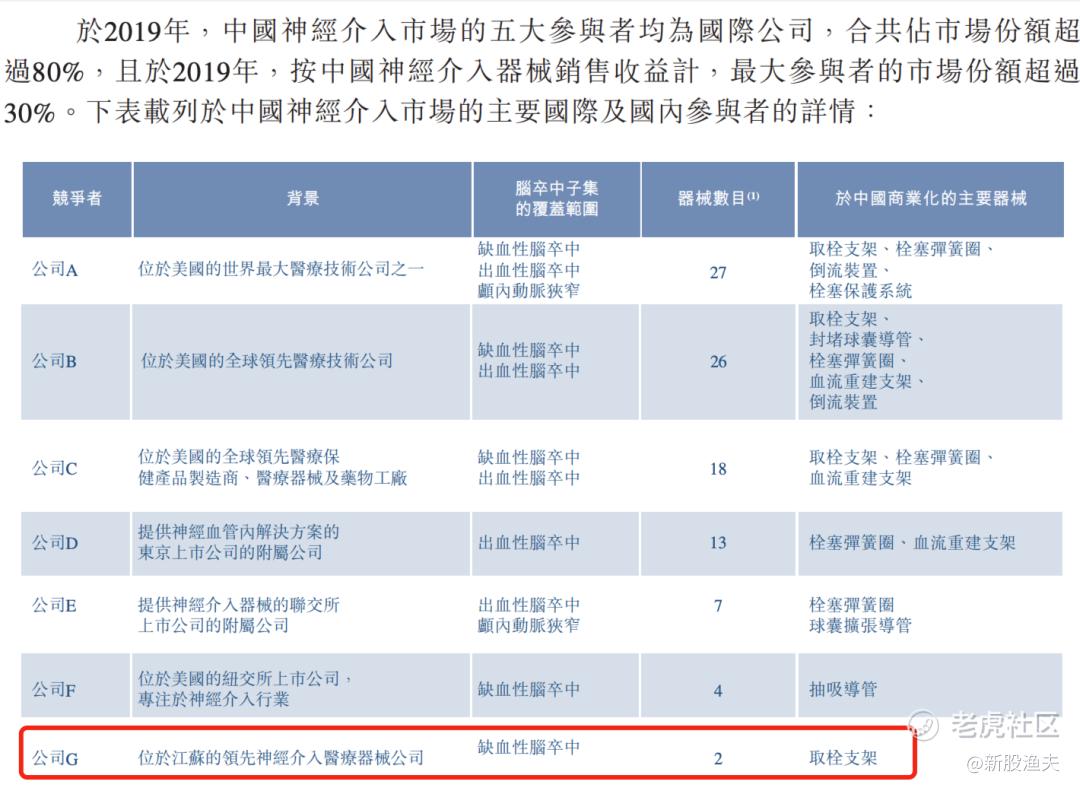

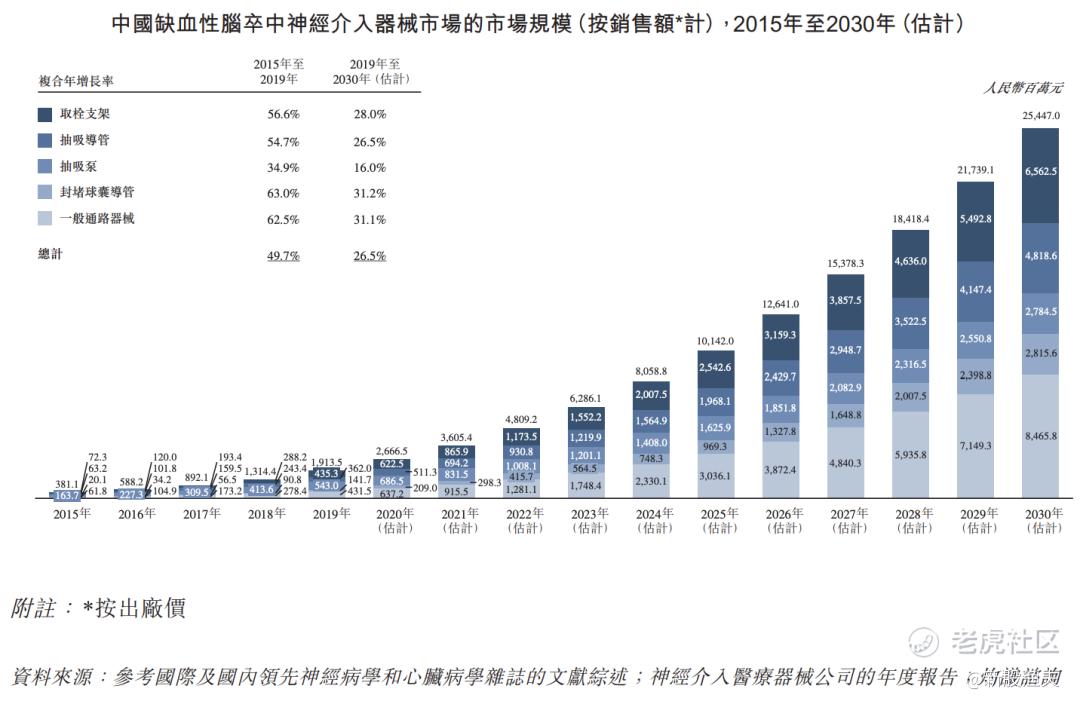

1、不错的赛道前景:神经介入器械赛道虽已十分拥挤,但未来10年仍是一个颇有发展前景的蓝海市场,复合年增长率为26%左右。当前的头部玩家均是国外厂商,占市场份额80%以上,最大参与者高达30%+,有较大的国产替代空间,短期内也不用考虑集采风险,在这一领域,心玮医疗与前一阵刚上市的归创通桥均是追赶者。

添加图片描述

添加图片描述

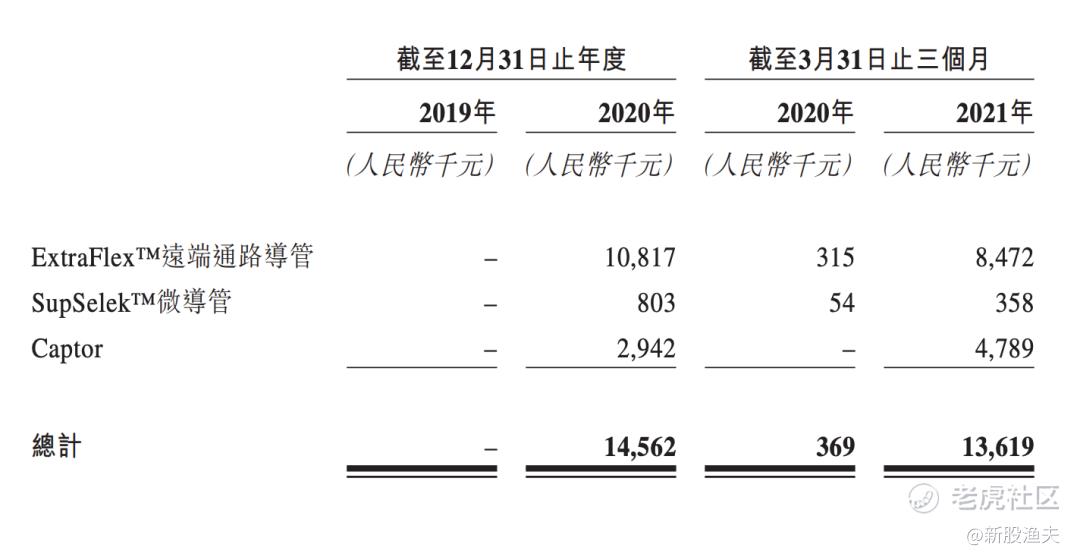

2、公司业绩:2019年、2020年及2021年前三个月,心玮医疗录得亏损净额人民币7549.8万元、2.16亿元及4129.7万元。

由于2020年才开始有商业化产品,营收基数较小,而到了2021年一季度,营收就已接近2020年全年营收。其中有官司纠纷的Captor约贡献了三分之一的收入。

添加图片描述

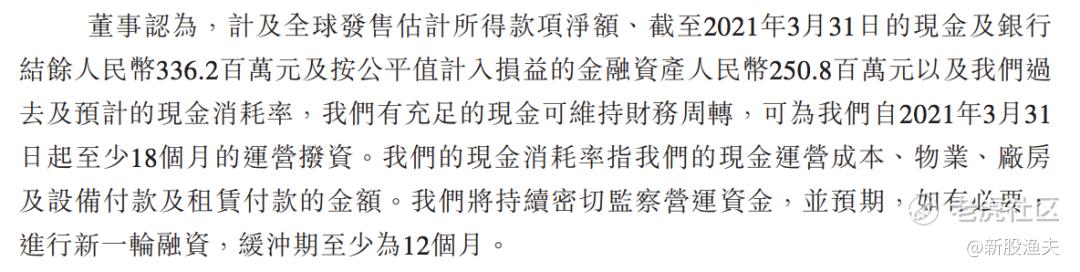

3、现金流:虽有商业化产品,但带来的收入杯水车薪,公司资金的来源主要还是靠融资。刚刚有收入,就给大伙分红了,行政开支的大幅增加,导致了2020年亏损严重。不过公司账面上还有钱,按招股书所写,大约还有接近6E元的余粮 ,足够支撑至少18个月开销(那时候很多产品可能已商业化了),钱多到还拿去买了保本型理财。

添加图片描述

添加图片描述

4、大市环境:恒指短期反弹,医药板块大跌之后也迎来了一个小反弹,不过有段时间没来新股了,新股的情绪目前还不清楚,心玮医疗就是一个情绪锚点。看第一天孖展热度,士气还很低落,恐怕难有太大的情绪溢价。

5、估值对比:相比去年底的最后一轮融资后估值,约合40.6E港币,目前的发行估值增幅58%,用了不到10个月,这个增长速度不快。增速和它接近的有腾盛、诺诚、开拓、永泰、科济,可以看到,并不是增速慢就意味着发的便宜表现好,这里边一样有上市首日破发的票。

归创通桥是一个很好的对比标的,上市时间接近且赛道相似,归创成立于2012年,目前市值155E,其中神经介入大约贡献70%收入,2020年这部分营收为1994Wrmb,按营收比例约占市值110E,心玮医疗2020年营收1460Wrmb,不严谨的估算一下,对应市值大约在80E左右,当然归创基本面个人认为要好于心玮,但新股由于关注度高,交易量大,可能会有一个短期溢价(归创刚上市也一度高达190E+的市值),正负相抵,个人觉得目前60E多的发行市值,理论上会有一定小幅上涨的空间。

6、知识产权风险:美敦力投诉心玮医疗的Captor侵犯了2项专利,这个潜在风险渔夫也不知道会有多大,短期内不会有结果,当然一旦败诉且最坏的情况就是不准生产和销售该产品,对公司会造成致命打击,等于少了一条腿。

这个不利预期会不会、会多大程度的体现在股价上,现在谁也不知道,也可能60多E的发行市值已经是考虑这个不利因素后博弈出来的结果。

中签率和个人策略

货不多,认购也比较冷清,预计20万人申购,预计一手中签率8-10%,稳中70-80手,乙组怕是参与人数不会太多,但货属实也少,乙头预计8-10手。

这时候估计好多人都不敢碰这个票了,渔夫胆子稍大点,决定挑战一下,本来计划拿2成参与下的,结果发现某论坛有大量该票的股托,心感不妙。还是减少点吧,乙组肯定不上了,少量户现金加小甲加白嫖打打吧,估计在1成仓或者稍多点,集中在有暗盘的券商,另外也看看明天先瑞达来不来。

精彩评论