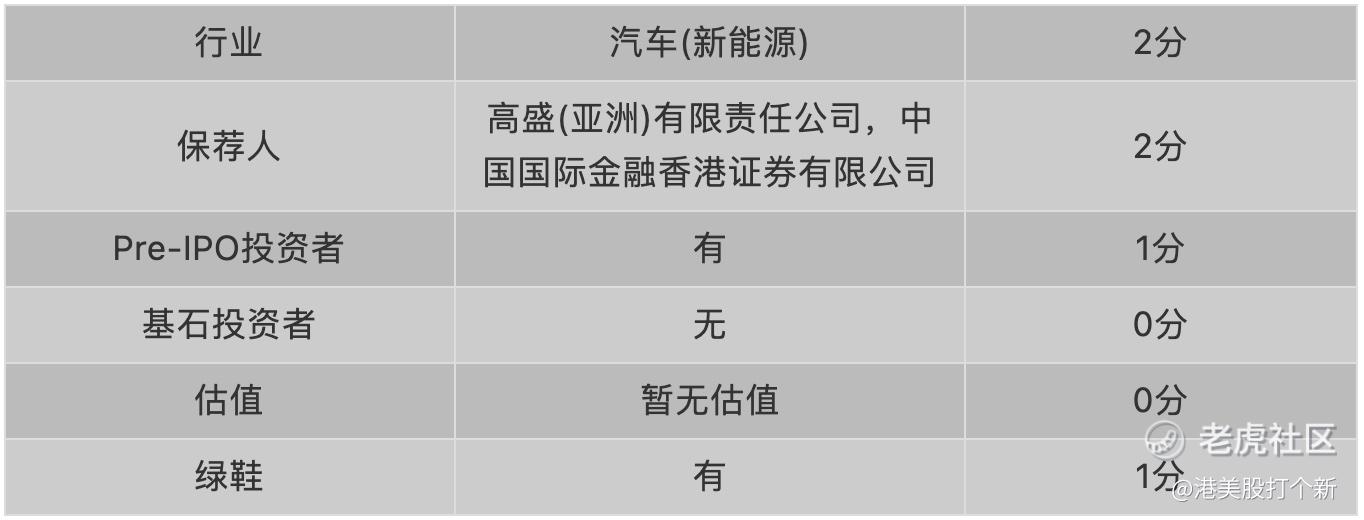

基本概况:

理想汽车-W$理想汽车-W(02015)$ $理想汽车(LI)$ ,中国新能源汽车制造商,其首款车型LiONE是一款六座大型高档电动SUV,配备增程系统和先进的智能汽车解决方案,并已交付逾63000辆理想ONE,被评为中国最畅销的新能源SUV车型,同时于中国新能源汽车市场排名第六,将于2023年推出两款纯电SUV。美团$美团-W(03690)$ 持有15.22%的股权。

招股信息:

招股日期∶8月3日至6日

上市日期∶8月12日

暗盘:8月11日 16:15-18:30

联席保荐人∶高盛、中金

发售1亿股,90%配售,10%公开发售,另有15%超额配股权,若公开发售认购15倍至少于50倍,公开发售比例将由10%增至30%,50倍至少于100倍即增至40%,认购100倍或以上则回拨至50%

每股招股价上限为150元,集资最多150亿元,上市开支约2.979亿元

按每手100股,入场费15151.16元

以上限价150元计算,市值约3078亿元

截至21年3月底 ,平均资产净值约297.3亿人民币

公开发售分为甲组(500万或以下申请人)、乙组(500万以上申请人)

业务∶

19至20年收入分别为2.84亿人民币、94.5亿人民币,21年首三个月收入为35.7亿人民币

19至20年毛利分别为亏损9万人民币、15.4亿人民币,21年首三个月毛利为6.16亿人民币

19至20年纯利分别为亏损24.3亿人民币、亏损1.51亿人民币,21年首三个月纯利为亏损3.59亿人民币

净亏损主要是由于为开发未来汽车及自动驾驶技术而产生的大量研发费用;及为扩大销售和服务网络以及提高品牌知名度所产生的大量销售、一般及管理费用

公司由创始人李想先生于15年4月创立,他曾成功创立及经营全球最大的汽车门户网站汽车之家,公司于15年4月开始车型及车载技术研发,首个车型理想ONE于19年11月开始量产,截至21年6月底,已交付逾63000辆理想ONE。按销量统计,理想ONE于20年被评为中国最畅销的新能源SUV车型,占市场份额9.7%;同时于中国新能源汽车市场排名第六,占市场份额2.8%;理想汽车于中国新能源汽车品牌排名第十一

公司首款及目前唯一一款商业化的增程式电动汽车型-理想ONE是一款六座中大型豪华电动SUV,配备了增程系统及先进的智能汽车解决方案

公司建立并运营自有的销售及分销体系,并直接向用户销售我们的车辆。截至21年6月底,在中国主要城市拥有97家零售门店,将零售门店选址在目标用户可能光顾的购物中心,而非中心商业区或地标性建筑。截至21年5月底,公司在中国主要城市拥有36家交付中心和27家服务中心。而截至21年3月底,公司有1633名雇员从事研发工作,包括汽车设计及工程、智能系统及自动驾驶部门

集资所得其中45%用于未来12至36个月将为研发高压纯电动汽车技术、平台及未来车型;智能汽车及自动驾驶技术发未来增程式电动汽车车型提供资金;45%将为未来12至36个月扩大基础设施、市场营销及宣传提供资金;10%用作一般营运资金

上市后主要股东架构∶

创始人李想先生持股22.63%

美团持股12.58%

若干董事持股12.17%

持有美国存托股份的公众股东持股40.39%

其他公众股东持股7.35%

全球发售的其他公众股东持股4.87%

综合评价∶

作为造车新势力三强之一,技术及产品方面具备领先优势,高效率的销售和营销网络,使得理想ONE销量斐然。但理想在纯电领域落后于竞争对手,研发费用率、自动驾驶方面的投入较低,产品过于单一,未来加速新车型推出会导致研发费用大幅增加,企业由盈转亏(21Q1)。理想汽车此前已在美股上市,最新收盘价与港股目前150港币的发行定价对比来看,港股溢价率约18.5%。此次回港上市热度较低,且价格容易被美股锚定,上市首日表现不一定亮眼,但看好长期表现。因此,对于IPO我们此处做减分处理。

综上所述,理想汽车-W综合评分5分。这只新股整体质量还可以,可小试牛刀,祝你赚钱。

温馨提示:理想汽车赴港上市,其在美股市场走势或对香港市场首日表现有所牵制,请注意风险。

免责声明:以上分析仅供参考,不构成任何投资意见,入市有风险,投资需谨慎。

精彩评论