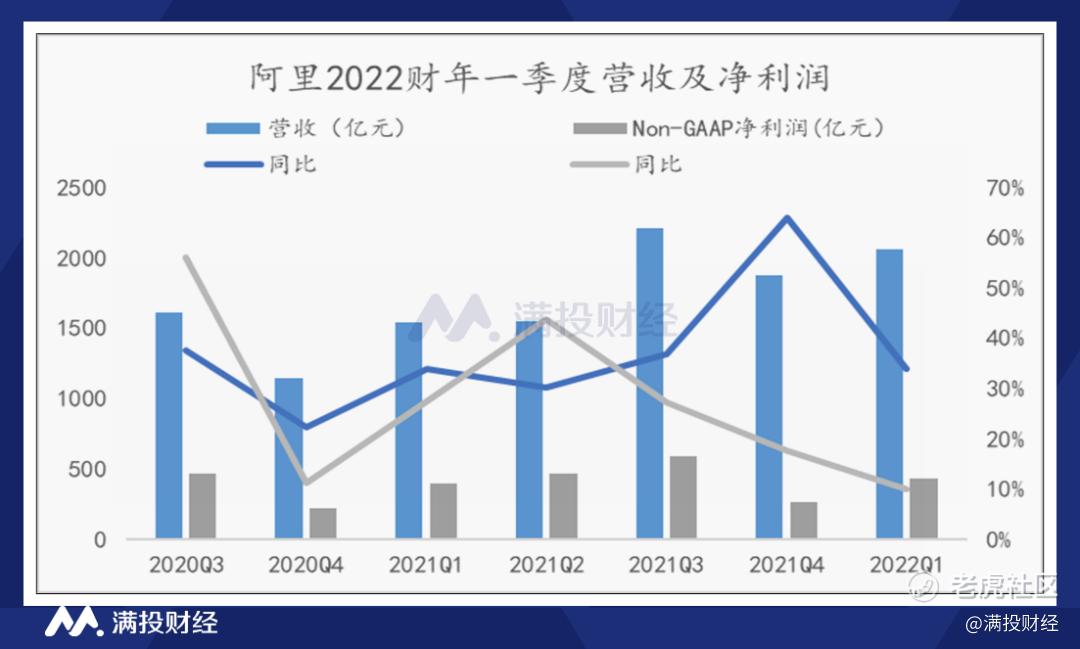

8月3日,阿里巴集团发布了截至2021年6月30日的2022财年第一季度(以下称6月份季度或本季度)财务报告。

报告显示,6月份季度,阿里实现营业总收入2057.4亿元,较去年同期增长34%,增长的原因主要是受阿里最大的一块业务中国零售商业业务稳健增长所带动;其次,菜鸟物流业务和跨境及全球零售商业业务的收入增幅较大也促进了阿里总收入的增长;另外,阿里在2020年的10月份收购了高鑫零售,若不考虑合并高鑫零售的收入,阿里6月份季度的收入为1873.1亿元,同比增长22%。

再来看净利润的情况,本季度,阿里非公会计准则下的净利润为434.4亿元,同比增长10%,净利润的增速小于营收的增速;经调整EBITA为417.31亿元,同比下降8%;同比减少的主要原因是阿里对小区商业平台、淘特、本地生活服务和Lazada等策略领域的投入的增加以及对闲鱼、淘宝直播等中国零售市场中的增长业务投入增加;以及对入驻商家的支持使得支出增加所致。

(数据来源:公司公告、满投整理)

阿里的收入主要来源于四块业务,分别是核心商业业务、云计算业务、数字媒体和娱乐业务、创新及其他业务。

其中核心商业业务是阿里的收入顶梁柱,本季度的收入占总收入比例超过87%,为1802.4亿元,较去年同期增长35%,增速基本与总营收一致。其次是云计算业务,同比增长29%至160.5亿元,收入增速逐渐放缓,公司解释为来自互联网行业的单一头部客户收入下降,这块业务于本季度实现盈利,经调整EBITA为3.4亿元,去年同期为亏损11.21亿元。数字媒体及娱乐收入于本季度收入同比增长15%至80.73亿元,主要是受优酷付费用户规模的增长推动,亏损有所收窄。创新及其他业务同比增长37%至13.75亿元。

(数据来源:公司公告、满投整理)

拆分阿里的核心商业业务,由中国零售商业、中国批发商业、跨境及全球零售商业、跨境及全球批发商业、菜鸟物流、本地生活服务构成。

其中,包括淘宝、天猫、阿里健康、新零售等电商在内的中国零售商业业务在本季度的收入为1358.1亿元,同比增长34%,该业务的收入占阿里总营收的66%。其次增长较快的还有跨境及全球零售业务,于本季度同比增长54%至108亿元,主要是受Lazada及速卖通增长所带动;该业务的迅速发展,更多的商家采用“菜鸟履约”服务,一定程度上也推动了阿里菜鸟物流业务的增长,于6月份季度,菜鸟物流的订单量同比增长了63%,收入同比增长了50%至116亿元。

(数据来源:公司公告、满投整理)

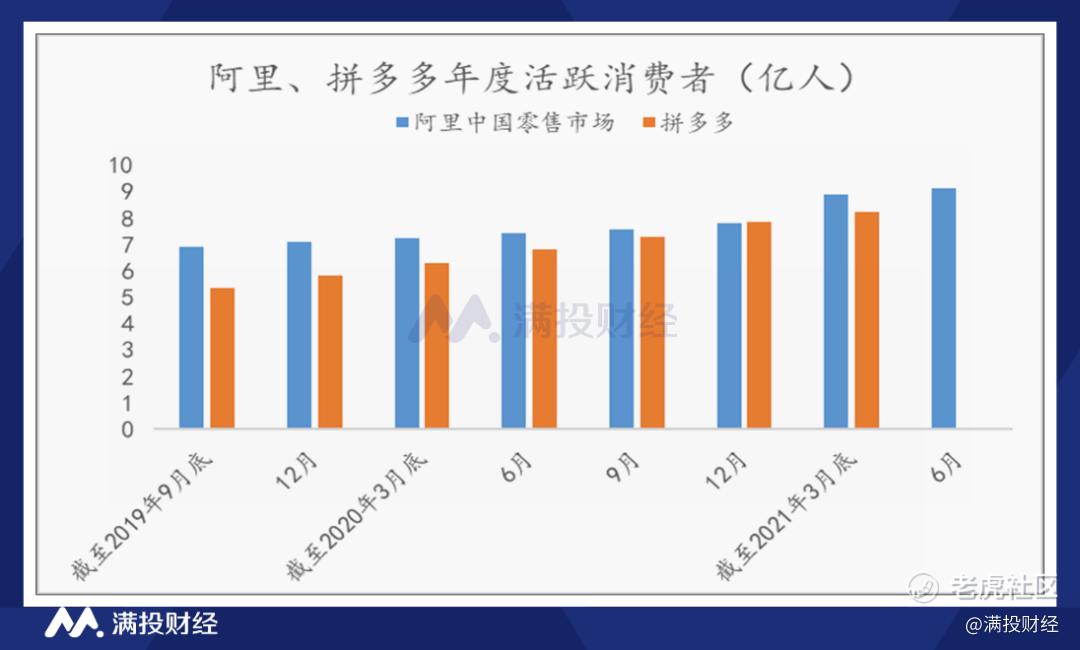

用户数据是互联网公司的重要衡量指标,依靠多引擎的业务增长驱动,阿里生态的年度消费者数量于上季度突破十亿,并于本季度达到11.8亿,当中有9.12亿消费者来自于中国市场。

但中国市场从不缺玩家,电商领域竞争非常激烈,拼多多就是近年涌现出来的黑马,且拼多多的年度活跃消费者数量的增速和规模均已超过阿里。截至2020年12月底,拼多多的的年度消费者数量达到7.88亿人,首次超过阿里的中国零售市场的年度消费者数量,并以较快的增速持续增长。虽然拼多多目前的收入规模还不足与阿里抗衡,但针对特定的对象与市场,拼多多的商业模式扔给阿里造成不小的威胁。

(数据来源:公司公告、满投整理)

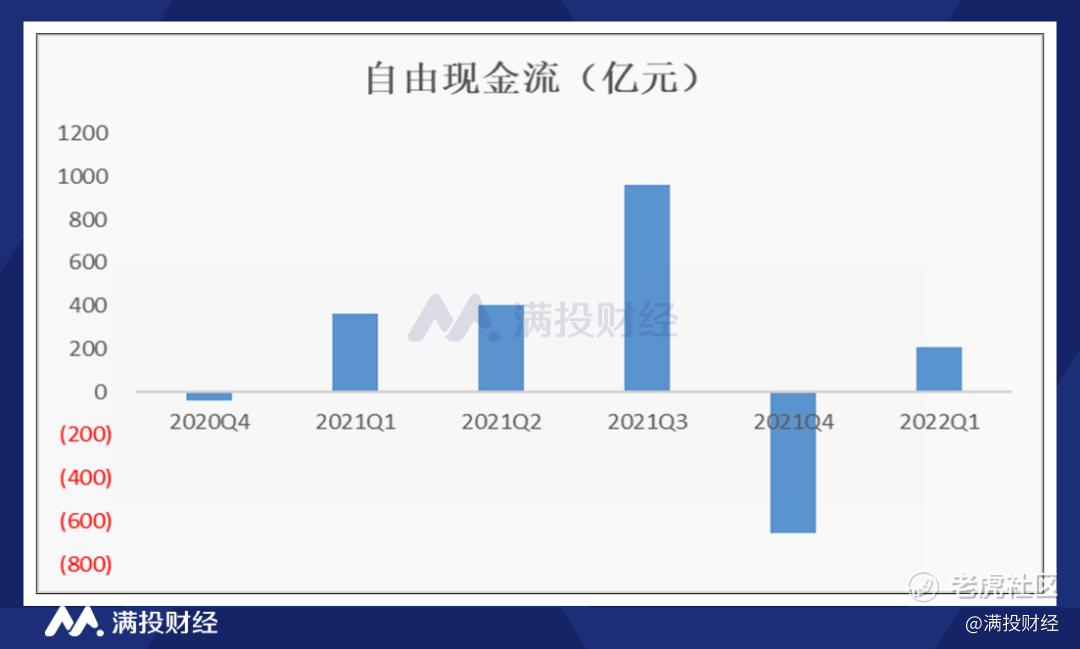

最后来看阿里的现金流情况,本季度阿里的自由现金流为206.83 亿元,较上季度由负转正,但较去年同期,同比下降了-43%,下降的主要原因是阿里被处于2019年中国境内销售额4557.12亿元4%的反垄断罚款,计182.28亿元,部分由本季度结算,以及在战略领域投资导致利润的减少,造成自由现金流同比下降。

(数据来源:公司公告、满投整理)

另外,阿里巴巴在财报中,宣布了一项“股份回购计划”,将董事会已授权将股份回购计划总额从 100 亿美元增至 150 亿美元,这也是阿里巴巴集团有史以来最大规模的回购计划。公司表示这反映出对业绩长远增长的信心。

总体来看,电商目前仍是阿里的主要收入板块,随着市场“强监管”时代的到来,以及众多市场竞争者的出现,单一的业务增长引擎无法支撑公司长远的发展。阿里目前多业务引擎驱动的生态较为健康,除了核心商业业务,云计算业务已实现盈利。公司表示:“我们已经成长为一家横跨消费互联网和产业互联网,依靠多引擎驱动长期增长的公司”。未来仍有较大的可能性。

精彩评论