最近新股热度一般,微创机器人当时虽然热度没有预期的那么高,很多人也担心破发,但是事实证明微创机器人最后还是回到了基本面的走势中去,开盘之后一路上行多个交易日,最高涨幅超过了50%。

这是一个情绪的拐点,同样也是港股打新的拐点,并不否认有部分资金去炒作微创机器人,因为毕竟筹码依旧分散,容易上,也容易下。但最起码向市场证明了好的公司还是会有资金密切关注的。

11月17日,北海康成通过了港交所的聆讯,这家公司属于创新药领域专做罕见病药的,保荐人由大摩和jefferies共同保荐,这两家一起保荐的标的比较少,可以关注一下。

一、公司介绍

北海康成成立于2012年,是立足中国、专注于罕见病的生物医药公司,致力于研究、开发及商业化生物科技疗法。截至最后实际可行日期,已打造一个由13个拥有巨大市场潜力的药物资产组成的全面的管线,包括三个已上市产品、四个处于临床阶段的候选药物、一个处于IND准备阶段、两个处于临床前阶段,另外三个基因治疗项目处于先导识别阶段。公司的主要模式是将全球合作和内部研究结合。从而构建多元化药物组合。

公司的产品布局包括但不限于以下2个病种:

· 胶质母细胞瘤(GBM) ,公司的核心产品CAN008是一种治疗GBM的融合蛋白(与Apogenix合作)。GBM的发病率**国脑癌总发病率的46.6%, 2020年已达到5.47万人,2016年至2020年的复合年增长率为2.0%,预计到2025年及2030年将分别稳定增长到5.98万人及6.44万人,复合年增长率分别为1.8%及1.5%。

· 黏多糖贮积症II型(MPS II或亨特氏综合症)。MPS II是东亚国家最常见的MPS疾病。MPS II在大中华区的患病人数于2020年达到8,005例,预计于2030年将达到8,175例。这个病种的人数比较少。

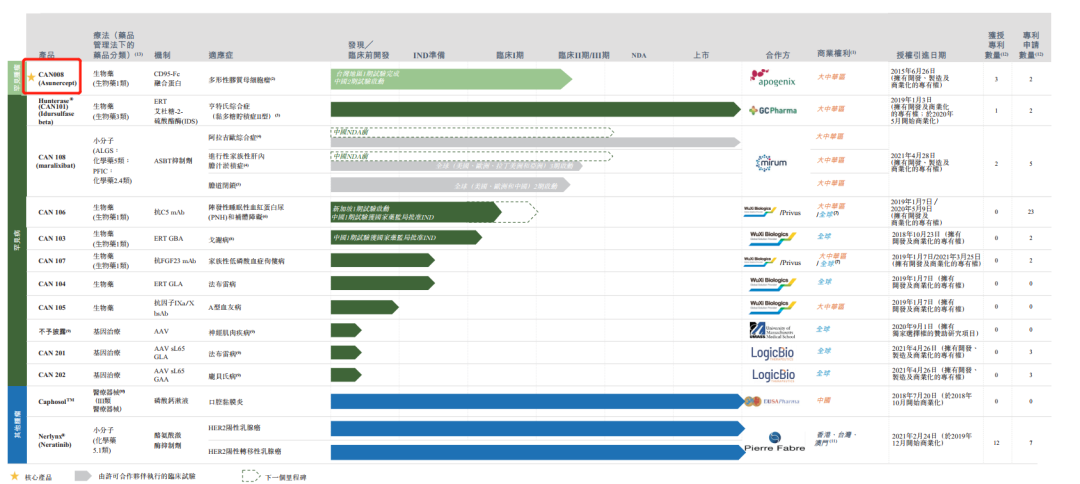

二、公司创新药管线

公司的研发管线如下,在疗法中,会有一些分类,具体的分类的含义如下:

· 生物药1类:中国境内外尚未商业化的创新治疗性生物药;

· 生物药3类:已在境内外上市的生物药;

· 化学药2.4类:含有中国或境外尚未商业化的已知有效成分新适应症的药物;

· 化学药3类:境内申请人申请仿制境外上市但境内市场未上市创新药物的药物。该等药物的质量和疗效须与所参照的已上市药物一致;

· 化学药5.1类:境外上市创新药物或改良型药物申请在境内上市。改良型药物应具有明显临床优势。

数据来源:招股书

公司的核心产品CAN008是中国境内外都没有商业化的创新治疗性药物。已经上市的产品包括治疗MPS II或亨特氏综合症的CAN101药物,治疗口腔黏膜炎的Caphosol药物,还有一个治疗阳性乳腺癌的小分子化药Nerlynx。

核心产品CAN008:这款药物经过Apogenix AG引进, 已经于2014年9月在欧洲完成了2期试验,于2018年9月在台湾完成了一期实验,没有任何不良事件的报告。在中国已经于2021年4月开启了2期实验,2021年10月已经进行了首例患者给药。当然,公司最后也提到,最终可能无法开发和营销CAN008产品。

产品CAN101:这块产品是从GC Pharma引进的药物,已经由GC在全球10个国家销售,目前是中国唯一一个可用于MPS II 靶向治疗的药物。

三、行业概况

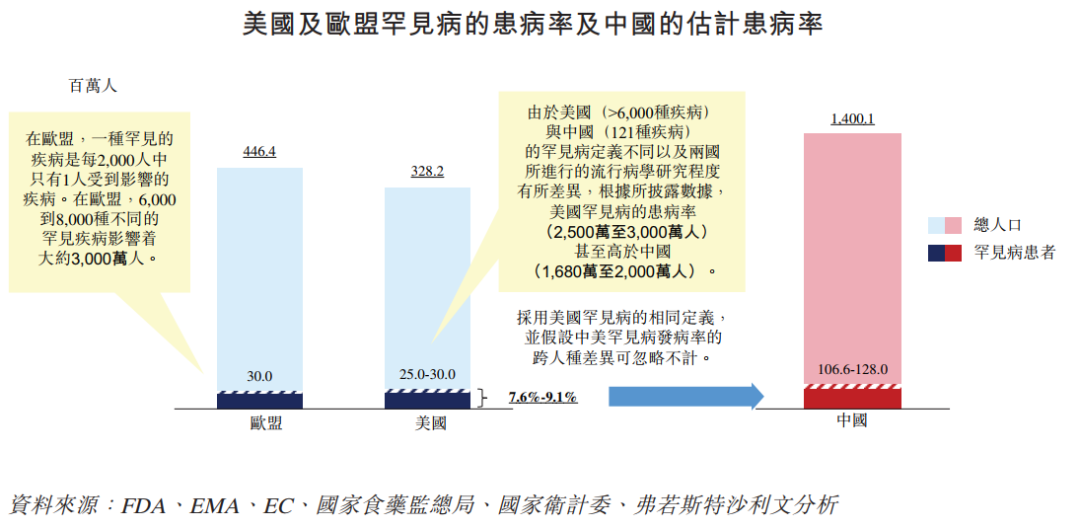

全球罕见病市场是生物医药市场的一个分部,专注于发现、发展及商业化治疗影响少数人群的疾病,而非普通人群中的其他流行疾病的药物。根据弗若斯特沙利文的资料,约80%的罕见病属遗传性,且四分之三的病例于儿童时期开始发病,五岁前的死亡率为30%。总体而言,罕见病预计会影响全球3.5%至5.9%的人口。

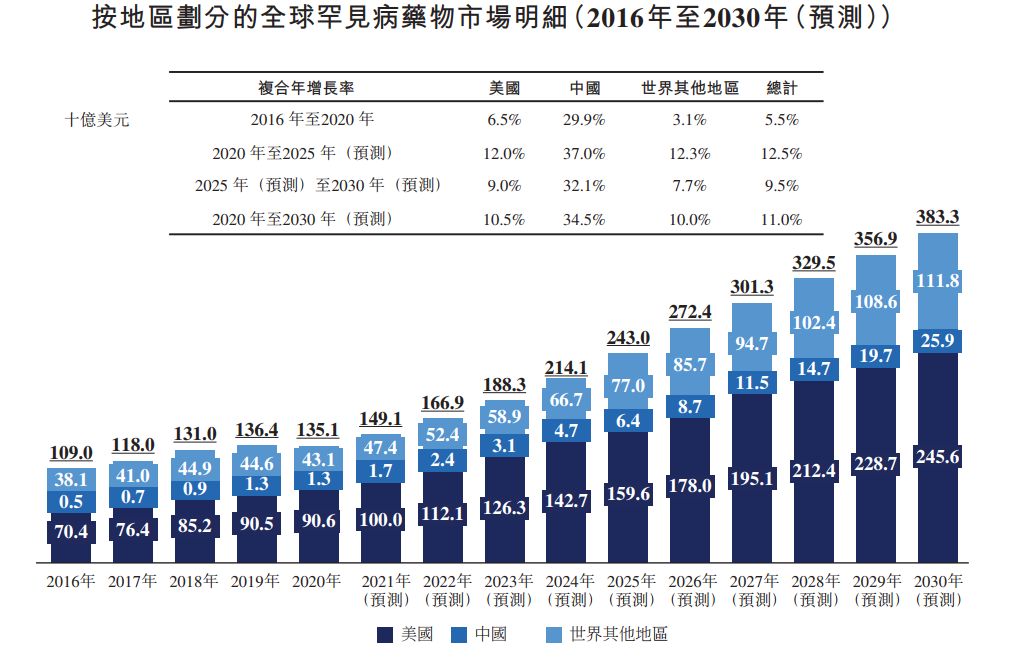

预计全球罕见病药物市场的市场规模从2020年的1,351亿美元增至2030年的3,833亿美元,年复合年增长率为11.0%。具体而言,预计中国罕见病药物市场将急剧增长,由2020年的13亿美元急速增至2030年的259亿美元,复合年增长率为34.5%,而美国及世界其他地区的同期复合年增长率分别为10.5%及10.0%。

中国罕见病药物市场于2016年及2020年分别占全球罕见病市场的0.4%及1.0%,预计于2030年将占6.8%,表明中国罕见病市场前景理想。

数据来源:招股书

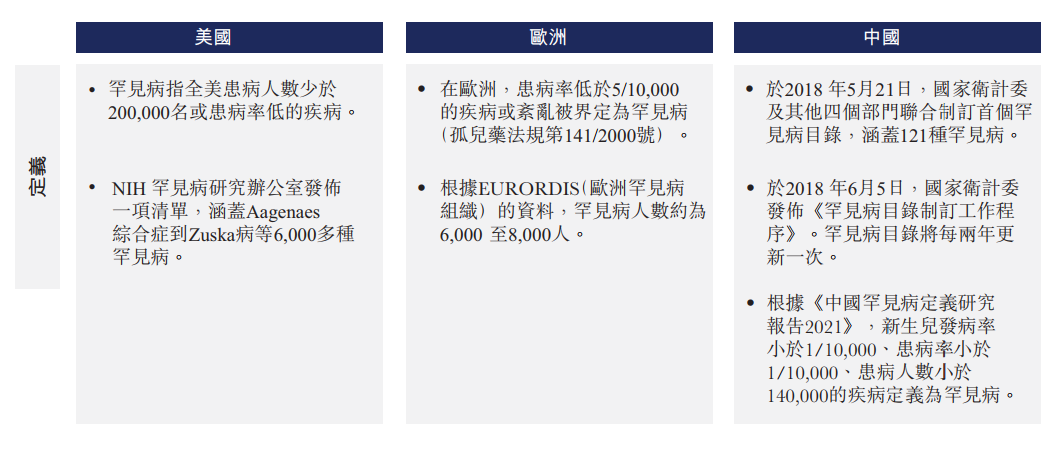

不同国家对于罕见病的定义也不一样:

数据来源:招股书

· 美国:全美患病人数少于20万或患病率低

· 欧洲:患病率低于0.05%或被定义为罕见病

· 中国:进入罕见病目录、新生儿患病率小于0.01%,患病人数小于14万

按照测算,美国欧盟罕见病约影响7.6%-9.1%的人,若存在国别定义的不同,如果按照相同的比例来计算,中国14亿人口,预计罕见病影响的人数1.06-1.28亿人。

在2020年全球市场的销售收入计算,十大孤儿药种,主要适应症都集中在多发性骨髓癌和多发性硬化症中。

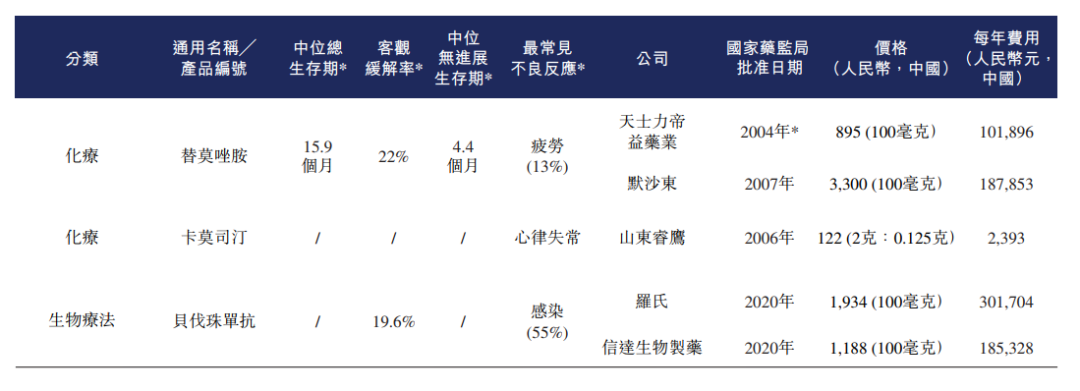

回到细分市场中,因为公司的核心产品CAN008对应着多形性胶质母细胞瘤 (GBM),所以我们主要关注GBM市场,目前中国市场主要的治疗方案就是化疗和生物疗法,参与者包括天士力、默沙东、山东睿鹰、罗氏和信达生物,价格都不便宜。

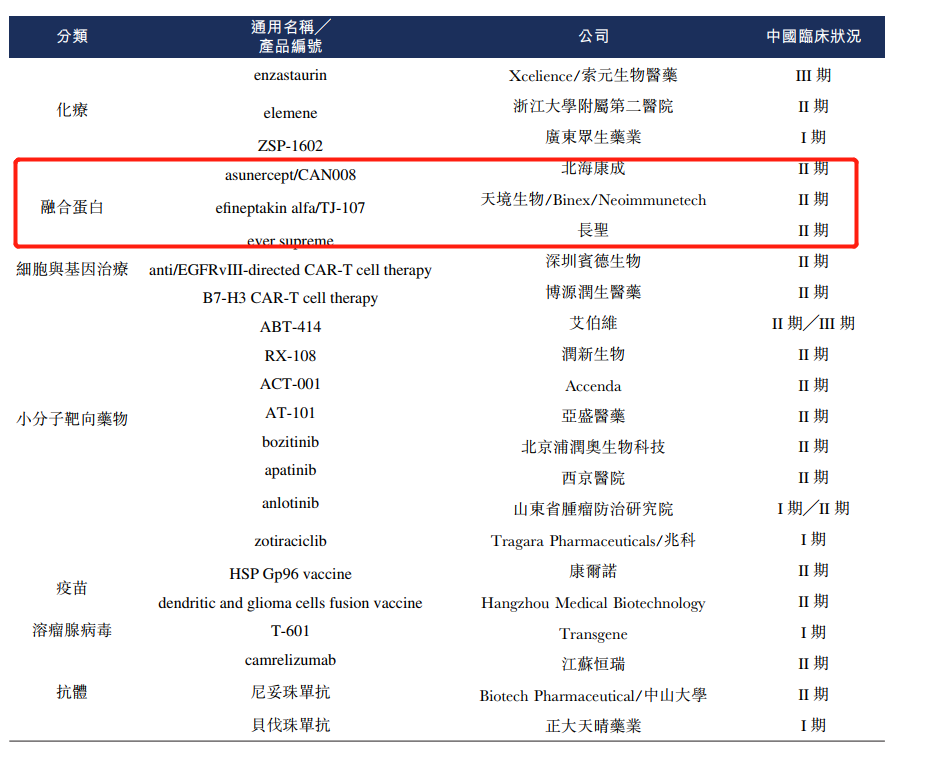

而对于全球正在研发GBM的靶向药物来看,融合蛋白方向只有三家,即北海康成、天镜生物和长圣,临床阶段三家均不落后。

数据来源:招股书

四、公司财务

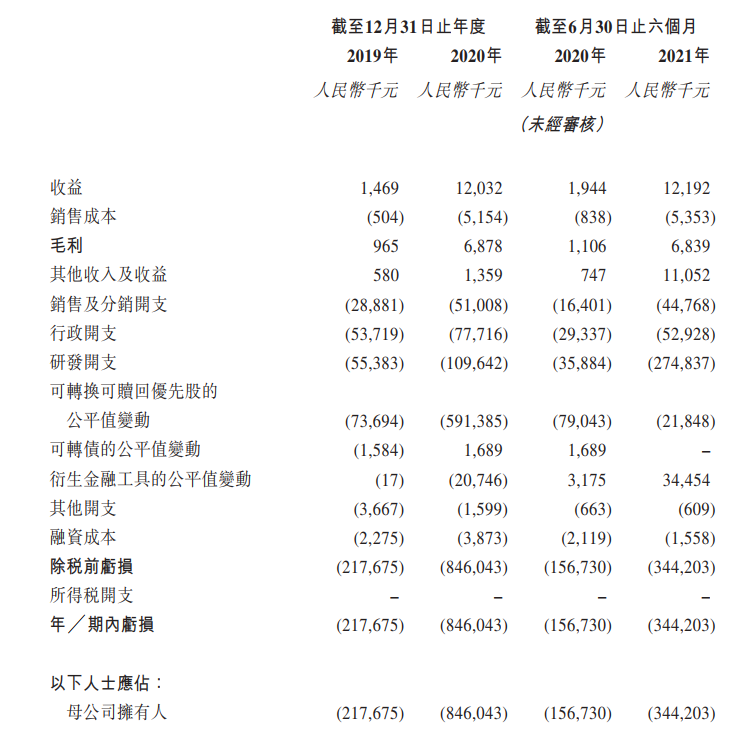

因为大部分产品还没有正式上市,公司的营收并不高,且2021年上半年亏损3.44亿元,2020年全年亏损8.46亿元,主要是由于研发开支的大幅度提高导致,而2020年是因为可转化优先股的公允价值变动导致,非公司的正常经营。这种是非常常见的,尤其是即将上市或者快速融资的公司,这种公允价值的变动都会分摊在每一年,逐步减少。

数据来源:招股书

五、创始人/股东背景

公司管理层主要是7名,主要介绍3名博士,医药背景比较明显,现在医药公司药学背景越强,资源及后期成功率也会有更高的概率,因此在创始人背景这块,标配,问题不大。

董事会主席薛群博士:北大药物化学学士学位、布朗大学生物有机化学博士学位、加州大学药物化学及生物化学博士后学位,弗吉尼亚工商管理硕士学位。是中国罕见病联盟的副理事长、上海罕见病基金会副主任、中国医药创新促进会(中国药促会)研发专委会副主席,并自2017年8月起为北京大学医学部-密歇根大学医学院联合研究所领导委员会委员。

陈侃博士:复旦大学生物科学学士、凯斯西储细胞生物学博士。德琪医药、Connect Biopharma Holdings Limited非执行董事。

Derek Paul Di Rocco博士:圣十字学院生物学学士、华盛顿大学药理学博士。各种上市公司非执行董事。

总的来说,公司所引用的以及正在推进的产品都是罕见病药物,虽然目前营收并没有太大的突破,但公司正在大力增加研发投入,这块也要看市场认不认可,因为就研发投入而言,确实体量非常大,公司也是提醒了药物如果出不来,很多投入都会是没有回报的。小诸葛持谨慎乐观态度。

推荐阅读:

1.捞王赴港,广式海底捞要来了?(一)

2.捞王赴港,广式海底捞要来了?(二)

3.商汤科技-或成史上估值最高的AI独角兽!(上)

4.商汤科技或成史上估值最高的AI独角兽!(下)

5.诺威健康:亚太区最大的生物技术CRO(一)

6.诺威健康:亚太区最大的生物技术CRO(二)

7.伯恩光学:全球最大的玻璃面板生产商(上)

8.伯恩光学:全球最大的玻璃面板生产商(下)

你的每个转发、赞和在看,我都喜欢!

精彩评论