如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

也许,大家在新闻资讯中或多或少都听说过“光刻机”这一概念,但对它的印象可能停留在“中国向荷兰订购EUV光刻机,却受美国《瓦森纳协定》的限制而一直没能交付”,对它并没有太多深入的了解。没关系,本篇文章会给您做一个光刻机行业的解析,让您知道为何光刻机如此重要~

首先,我们先从半导体行业的整体格局说起。

半导体行业迎来超级周期

能源革命叠加计算革命,半导体迎来超级周期。 从21年开始,一方面,全球半导体的供给进入瓶颈期;而另一方面,当下正式新一轮超级周期的起点,在叠加了碳中和的能源革命(以锂电和光伏为核心)及计算革命(以电动车无人驾驶为核心)的推动下,下游对半导体的需求量呈现爆发式增长。供给不足的同时,下游需求激增,导致半导体行业出现严重缺货的现象。

随着科技创新与数字基建所需的新技术对半导体的需求持续增加,半导体产业将持续投入更高的资本支出,带动设备制造景气加温。而这仅仅是半导体超级周期的开始,这样的高速增长至少会持续2-3年时间。SEMI预估,今年全球半导体设备销售额将达953亿美元,年增34%,且在数字化转型的推动下,22年设备市场有望再创新高,突破1000亿美元大关。

在各行各业均缺芯的背景下,为了满足终端市场的需求,对芯片制造产能的提升,已经到了刻不容缓的地步。在这样的缺芯背景下,各大晶圆厂商纷纷扩建产能,以此来满足市面上芯片供不应求的现状。而要想生产芯片,就一定离不开有“半导体工业皇冠上的明珠”之称的精密制造设备——光刻机。

半导体工业皇冠上的明珠

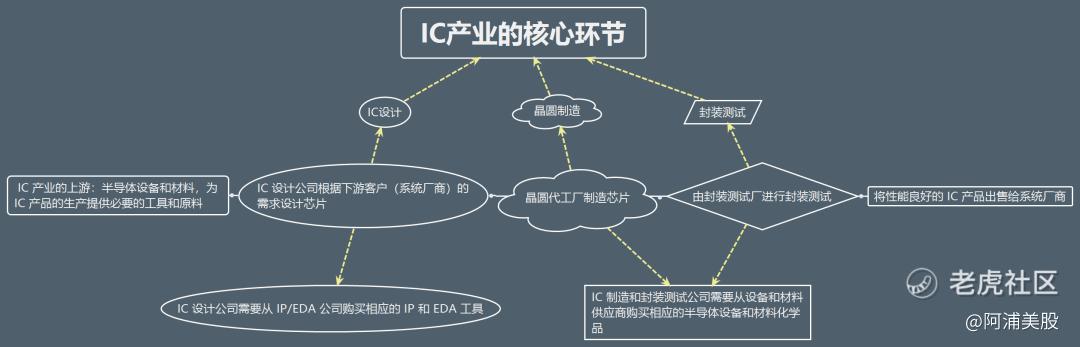

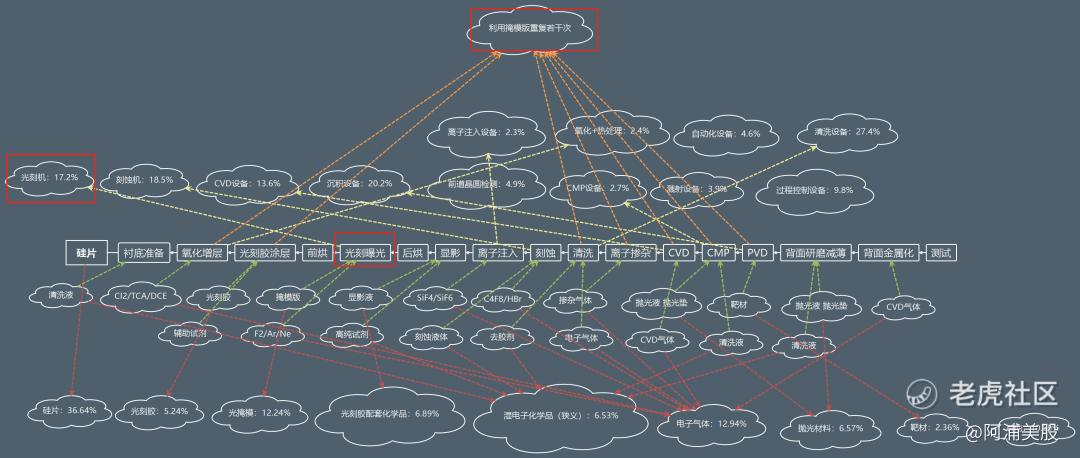

材料和设备是制衡半导体制造的关键手,而光刻机是晶圆代工中最核心的制造设备,制造成本和技术门槛都很高。半导体芯片产业链分为IC设计、晶圆制造、封装封测三大环节。这三大环节均需要一定的材料和设备,才能设计/制作出客户所需的产品。作为前道工艺七大设备之首(光刻机、刻蚀机、镀膜设备、量测设备、清洗机、离子注入机、其他设备),光刻机所耗成本极大,20年在制造设备投资额中单项占比高达23%;技术要求极高,涉及精密光学、精密运动、高精度环境控制等多项先进技术。因此,光刻机被誉为半导体工业皇冠上的明珠。同时,作为半导体制造中不可或缺的精密设备,光刻机的工艺水平直接决定了半导体的制程和性能水平。

光刻机的工作原理:在IC制作过程中,光束穿过掩模及镜片,经物镜补偿光学误差,将线路图曝光在带有光感涂层的硅晶圆上,然后显影在硅片上。激光器作为光源,物镜补偿光学误差,是光刻机的核心设备,光刻机物镜系统一般由近20个直径为200~300mm的透镜组成。

光刻:最核心的工艺之一

光刻的主要作用是将掩模版上的芯片电路图转移到硅片上,是IC制造的核心环节,也是整个IC制造中最复杂、最关键的工艺步骤。一般的光刻工艺要经历硅片表面清洗烘干、涂底、旋涂光刻胶、软烘、对准曝光、后烘、显影、硬烘、刻蚀、检测等工序。通过激光或电子束直接写在光掩模板上,然后用激光辐照光掩模板,晶圆上的光敏物质因感光而发生材料性质的改变,通过显影,便完成了芯片从设计版图到硅片的转移。

作为半导体生产制造流程中最复杂、最关键的步骤,光刻工艺难度最大、耗时最长、成本极高。芯片在生产过程中一般需要进行20~30次光刻,耗时约占整个芯片工艺的40~50%,总成本约占整个芯片制造成本的35%。

光刻流程小知识:当进行光刻时,光刻机需要将激光聚焦在晶圆的光刻胶那一层,通过重复光刻、清洗等步骤,最终将光刻胶完全去除。你可以将光刻机想象成一个照相机,假设你要拍的是人像,但相机并没有聚焦到人,而是聚焦到了后面的树,那么拍出来的人像就会糊掉。同理,如果光没有聚焦到光刻胶,而是聚焦到它的上面或下面,那么光刻胶就没有被“刻”掉。而本应被刻掉的部分,即使有后面的清洗环节,仍然可能会有残留,这将会使得电路不准,造成短路甚至断路,最终造成良率的降低。另外,由于光刻工艺是在纳米级别进行的,光刻机的dof(景深)、depth of focus(焦深),不是一般相机能够比拟的,再加上每一层光刻胶都非常薄,你需要聚焦得非常之精准,几乎不能出现一点偏差。综上所述,光刻流程对光刻机的精度要求极高。

光刻机的演变及历史转折

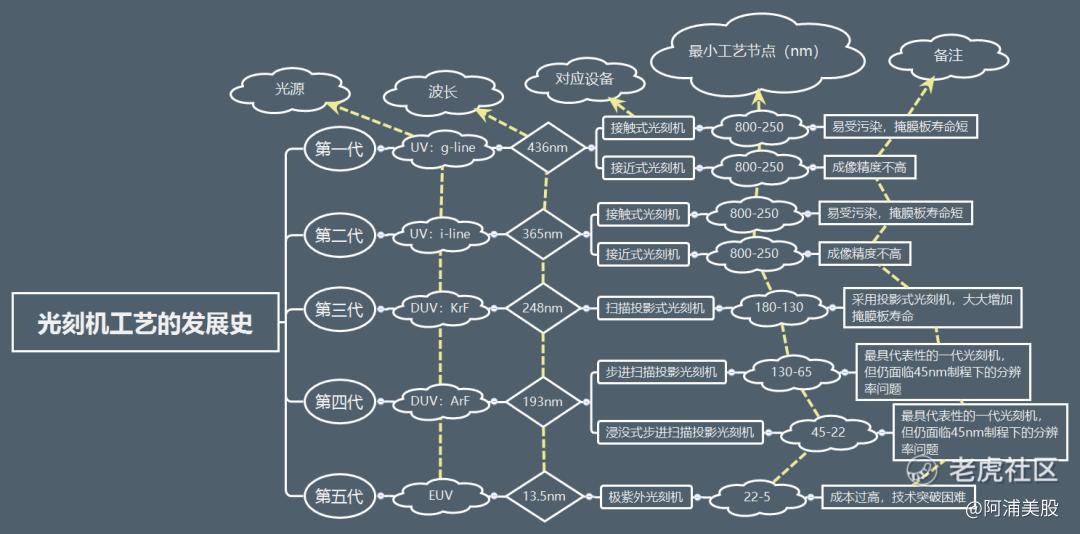

半导体设备行业门槛极高,处于寡头垄断局面。根据所用光源改进和工艺创新,光刻机经历了5代产品发展,每次光源的改进都显著提升了光刻机所能实现的最小工艺节点。放眼全球,目前能够量产光刻机的仅有ASML、尼康、佳能这三家,且集中度非常高,CR3高达99%。其中,ASML一家便占据近90%的市场份额,同时还是EUV(极紫外线)光刻机的独家供应商,可谓是光刻机领域的霸主——目前业内最先进的是采用波长13.5nm极紫外光的第五代EUV光刻机,可实现5nm工艺制程,技术要求极高,单台价值高达1.2亿欧元。

然而,ASML 并非一开始就是行业的领头羊:ASML 刚刚创立时,市占率不足 5%,而当时的尼康、GCA 各占 30%,差距悬殊。那么,ASML又是如何在光刻机技术节点的更新和重大变革中实现弯道超车,一步步登上霸主之位的呢?

攻克浸润式光刻技术,实现技术超车。20世纪90年代干式微影技术发展遇到瓶颈:光刻光源的波长无法从193nm缩短到157nm。当时的两大巨头尼康、佳能选择开发波长更低的光源,而ASML则选择与台积电合作,共同研究以林本坚提出的“浸润式光刻机技术”为基础的光刻机,并于03年研制成功,由此拿下台积电、IBM、英特尔等大客户的订单,市场份额快速提高。07年,公司在光刻设备领域的市占率达60%,成功超越尼康。

EUV光刻机市占率百分百,成就霸主之位。05年,摩尔定律陷入停滞,EUV(极紫外)光刻技术被认为是制程突破10nm的关键。但由于攻克该技术难度极高,需要持续且巨额的研发资金支持,尼康和佳能选择了放弃。而ASML仍坚持投入研发,并积极向外寻求研发支持和技术合作:

1)在政府经费方面,从欧盟第六框架研发计划中获得 2325 万欧元研发资助;

2)在合作伙伴方面,通过给予客户优先供货权,吸引客户(英特尔、三星、台积电)注资入股,以此筹得了 53 亿欧元研发资金;

3)在合作研发方面,联合 3 所大学、10 个研究所、15 个欧洲公司共同开展“More Moore”项目,大大推进了EUV技术的研发进程。

在巨额研发资金及顶尖人才的投入下,ASML终于在10年推出全球第一台EUV光刻机NXE:3100,随后在13年和17年陆续推出NXE:3300B和NXE:3400B。至此,ASML奠定了自己的王者地位。据统计,公司在最近五年时间内,仅合计交付了90台EUV光刻机,足以见其制造难度。但也正是由于研发、制造难度极大,才为阿斯麦提供了独一无二的护城河。目前在高端EUV光刻机领域,ASML处于绝对垄断地位,市占率为100%。

作为光刻机设备商龙头的阿斯麦,其出货量已成为了半导体行业景气度的前瞻指标。从半导体的供需周期来看,新晶圆制造厂从建立到生产的周期大概为2年,一般在第20个月的时候开始进行设备搬入安装、测试、试生产。因此,21年下半年晶圆厂进行设备安装,预期最快22年开始才能释放新产能,而台积电考虑23年再大量采购ASML的光刻机设备,以加装至新建厂房中,因此其大批量产能预期在23年后才能逐步落地。

另外,阿斯麦21年Q2新增订单2.71亿欧元,环比大增74.49%,远高于市场预期的27.3亿欧元。其中包括49亿欧元的EUV订单,待履行的订单金额总计达175亿欧元,BB(book-to-bill)值创新高。由此看来,半导体行业还需要一个较长的时间周期才能重新达到供需平衡,届时光刻机依旧会持续供不应求。

. END .

投资没那么简单,但也不难。

但首先,你要拥有正确的金钱价值观和行之有效的投资策略。

知行合一,不做资本的韭菜。

精彩评论