上一期给大家介绍了捞王的基本面以及中国火锅市场的现状(捞王赴港,广式海底捞要来了?(一)),那么我们今天接着来分析捞王的财务表现以及所面临的竞争环境。

一、捞王财务VS海底捞财务

在如今的餐饮资本市场上有一个比较奇怪的现象,已上市的“火锅一哥”海底捞的股价跌跌不休,“粤式火锅大佬”捞王却在紧锣密鼓的准备冲刺港交所。那捞王到底能不能取代海底捞成为火锅界的霸主呢?

但从当下来看,无论是规模体量、收入盈利,还是市场地位、品牌影响力,都无疑是一场实力悬殊的角逐:要知道,从1994年第一家门店成立,到2018年港股上市,再到现在千亿元市值,海底捞在火锅圈已经立足脚跟、稳居榜一。而捞王从财务表现来看,和海底捞也确实不在一个量级。

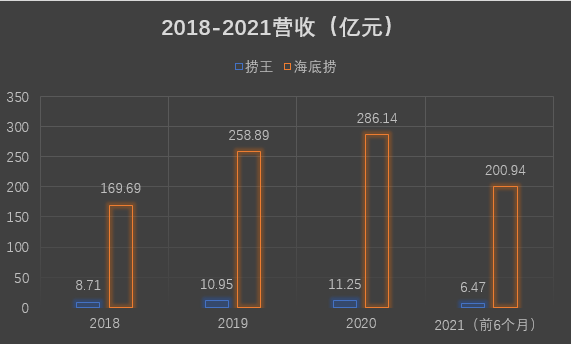

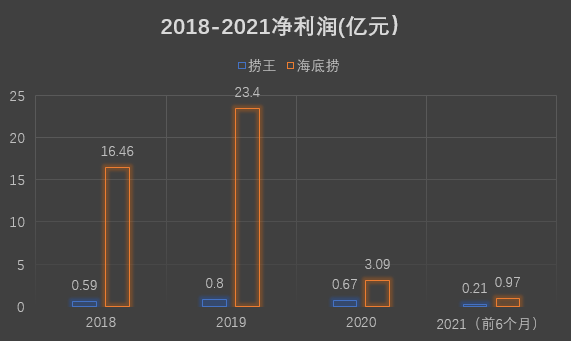

2018年至2021年上半年,捞王的营业收入分别为8.71亿元、10.95亿元、11.25亿元、6.47亿元;净利润分别为5905.5万元、7991.5万元、6744.1万元、2145万元。据此计算,捞王2019年和2020年的营收增速分别为25.72%、2.40%,净利增速分别为35.32%、-18.50%。

净利在2020年被“绊”了一跤,新冠疫情可能是主因。捞王在招股书中提到,疫情期间关闭了近58%的门店,客流、销售因此下滑。

而海底捞2018年至2021年上半年,海底捞的营收分别为169.69亿元、258.89亿元、286.14亿元、200.94亿元,2019年和2020年的营收增速分别为52.56%、10.53%;净利分别为16.46亿元、23.4亿元、3.09亿元、9650.8万元,净利增速分别为42.16%、-86.80%。

海底捞2020年净利出现暴跌,直接原因是2020年开了530家新店,老店营收还未恢复,新店开业成本激增。

数据来源:招股书、小诸葛整理

数据来源:招股书、小诸葛整理

二、捞王所面临的竞争环境

就在捞王递交招股书之前,重庆两家本土火锅品牌朝天门码头与周师兄分别获得了近亿元Pre-A轮融资和A轮亿元融资。时间再往前推,一直被风投青睐的巴奴毛肚火锅,从去年起就频繁与资本市场接触,也有考虑上市的消息传出。

而从未有过融资历程的捞王,此前并未引起资本的过多关注。此番捞王越过融资环节直接冲刺上市,也让外界重新审视火锅赛道群雄逐鹿的竞争态势,以及捞王想要抢夺先机的野心。

如果这家主打猪肚鸡白汤口味的粤式火锅成功上市,红汤占据核心地位的火锅格局或将被撬动。

弗若斯特沙利文数据显示,2020年川式火锅总收入为2841亿元,占火锅市场总收入4380亿元的65%。主打川派火锅的海底捞,凭借5.8%的市场份额稳坐火锅赛道第一把交椅。消费者也最钟爱川渝火锅,有调研显示,59.1%的中国消费者偏好川渝火锅。

可以看出,川派火锅似乎已是火锅赛道中雄踞一方的霸主。不过,这一地位正在被其他细分口味撼动。上述调研中,排名第二的口味便是粤式火锅,获得了37.7%消费者的青睐。2020年粤式火锅收入630亿元,占火锅市场总收入的14%。

尽管与川派火锅仍存在不小的差距,但差距在加速缩小。弗若斯沙利文数据显示,2016年,粤式火锅收入为546亿元,2019年为739亿元,年复合增长率为10.6%;预计2020-2025年,粤式火锅的复合年增长率将达到15.3%,超过其他类型火锅。

最后总结一下,捞王另辟蹊径走清汤路线,这在火锅竞争白热化的阶段,无异于是胜率较大的战略。

精彩评论