如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。若深度探讨,期待您评论或私信我吧!

公司简介

$英特尔(INTC)$ 英特尔简述

公司动向

经营业绩;拉踩营销

投资观点

消极影响、积极影响、投资观点

公司简介

01

简述

英特尔掌握CPU、GPU、ASIC、FPGA四种不同架构,是目前为止唯一提供完整的跨类型计算解决方案供应商。

英特尔的灵魂是其坚持至今的IDM模式,新任CEO Bob Swan重申了公司将保持其IDM优势的承诺。

IDM模式下的英特尔以制程和封装、架构、内存和存储、互连、安全、软件这六大技术支柱,以灵活、快速为特征为客户提供具备领导力的产品。

关于公司的发展动向,Bob Swan称,英特尔将抓住机遇,逐步实现从一家CPU公司到多架构XPU公司的转型。

公司动向

经营业绩

英特尔2020年第四季度的最新业绩令人震惊,该季度英特尔营收为200亿美元,同比下降1%,全年营收为779亿美元,创下历史最高记录,同比增长8%,同时英特尔预测2021年Q1季度的营收将达到186亿美元。

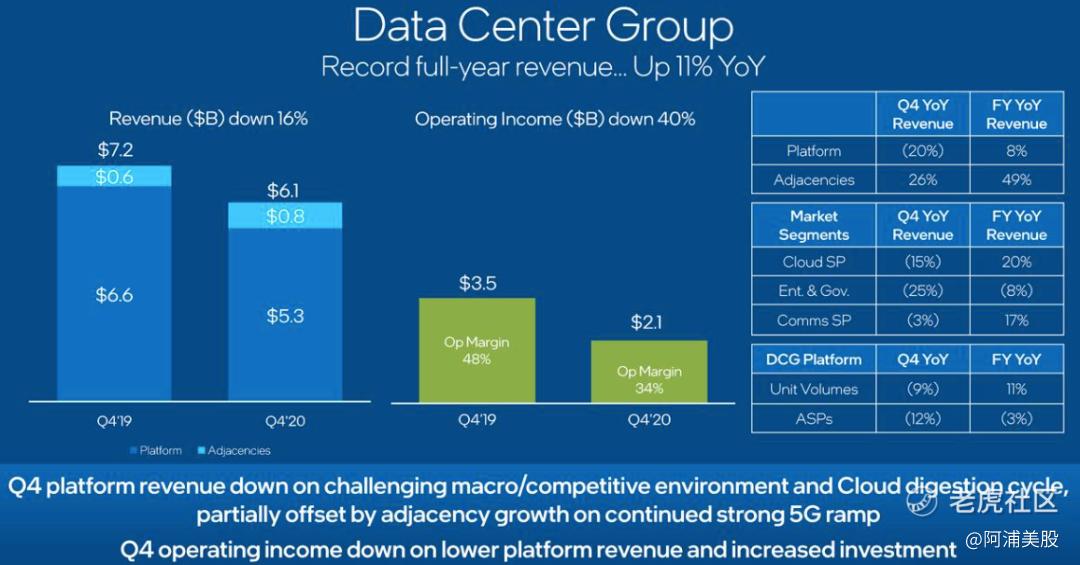

但值得注意的是,英特尔数据中心(DCG)的收益下降10%,除此之外,英特尔的另一个主要业务——以个人电脑为中心的营收(PC-centric revenue),出人意料地实现了同比9%的强劲增长。具体业务数据如下所示:

来源:Intel年报

拉踩营销

有消息称,苹果计划在两年后基本不使用英特尔芯片,并正着手将整个 Mac 产品线过渡到 Apple silicon 芯片,MacBook Pro 和 iMac 将在接下来进行更新换代。

于是便有了近日英特尔对M1芯片的一系列魔幻拉踩操作。在 Twitter 上分享的广告中,英特尔一直在强调苹果 M1 Mac 系列的不足之处。

比如前几周的一则广告就提及了英特尔芯片的游戏功能,英特尔提出:“只有 PC 才能为科学家和游戏玩家提供动力。”并以Rocket League无法在苹果上运行为例作证观点。

更有意思的是,英特尔推出了一系列 “精心打造”的基准测试,旨在证明英特尔第 11 代处理器比 M1 芯片更优秀。而苹果专栏作家杰森 - 斯内尔则称:“这些基准测试本身对英特尔机器比较友好,对 M1 并不友好。”

投资分析

01

积极因素

地缘政治局势

美国政府将全球最大代工厂之一的中芯国际(SMIC)列入黑名单,而且不太可能随着拜登政府的表态而结束,并且已暗示将继续采取强硬措施。

由于其他半导体公司如AMD和英伟达(Nvidia)采用的是完全无晶圆厂的模式,它们严重依赖东亚制造商(如台积电、联华电子等),故而政府的措施极大的破坏了芯片行业的原有生态,而英特尔凭借着IDM这一模式从而得以化险为夷。

与此同时,为了应对国外的不确定性,国防部试图通过RAMP-C计划来刺激国内芯片生产。

英特尔已经通过这一举措获得了在亚利桑那州建立新工厂的激励,并可能继续受益于这一国内政策。

周期性发展前景

无晶圆厂制造商凭借着较低的固定成本和专业化程度的优势在近年来取得蓬勃发展,但这种模式并不完美。

首先,芯片需求的增加导致了市场的供需不平衡。最直接的例子即自动驾驶汽车芯片短缺导致价格上涨10-15%,这充分展示了制造商日益强大的定价权。

由于提高产量的能力有限,台积电等代工企业拥有巨大的定价优势,并利用这一优势挤压AMD等芯片设计商。

例如,从2021年开始,台积电将停止所有的批量折扣,并可能要求额外的价格上涨,因为它的运营接近满负荷。

这一进展仅仅是个开始,随着制造价格的上涨,英特尔的晶圆厂和IDM优势将再次显现出来,并成为一个关键的竞争优势。

随着竞争加剧和市场周期的演变,我们有理由怀疑,在不久的将来,这个目前饱受投资者诟病的IDM模式将再次流行起来。

02

消极因素

英特尔竞争失利

作为半导体行业为数不多的集成设备制造商(IDM)之一,英特尔的基本业务模式近来受到了质疑,即公司设计并生产自己的芯片。

IDM模式推动了英特尔过去的成功,但在激烈的竞争下,它摇摇欲坠。英特尔声称7nm芯片的推出时间将推迟到2023年。

与此同时,台积电已经在尝试生产更先进的5nm芯片,这说明,英特尔的芯片代工厂已在与台湾积体电路制造有限公司(TSM)等亚洲竞争对手中失利。

创新投资不足

英特尔与ARM芯片的竞争十分激烈,ARM基础架构的功率和成本优势是英特尔必须解决的竞争风险。

此外,这并不能简单地通过营销策略来进行反击,比如将其酷睿i7芯片与苹果基于arm的新款5纳米M1芯片进行比较。

毫无疑问的是,英特尔需要创新。到2020年,资本支出降至143亿美元,明显低于2019年的162亿美元和2018年的152亿美元。

Gelsinger和他的管理团队应当在重建IDM优势的同时,重新平衡投资组合,发展更先进的制造能力。

03

投资观点

英特尔仍拥有强大的关键技术组合,其财务状况良好,由于未来发展前景的模糊,目前估值偏低。

与此同时,该公司受益于目前紧张的地缘政治局势以及制造外包的逆向趋势,结合半导体行业所具有的高度周期性,尽管过去以无晶圆厂制造商为主导的发展周期对英特尔相对不利,并削弱了它作为市场领导者的地位。

但基于上述事实与分析,我们仍有理由相信,英特尔能够重新定位自己,并再次利用其IDM能力实现强劲增长。

英特尔股价周图如下所示

精彩评论