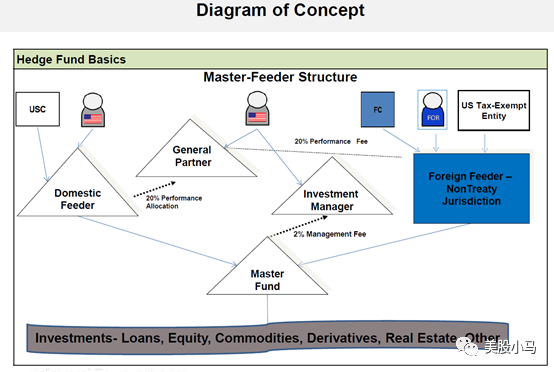

在美国,大家所熟知的对冲基金, Hedge Fund,法律上叫3C1 fund,因为它是根据Investment Company Act 下3(c )1这个法条而来。

因为它本质是一个私人公司,投资人认购的它发行的股份,比起上市公司,它的监管和披露要求少些,但对于募资,则有更严格的要求,比如投资人不能超过100个,要针对特定人群,不能IPO, 每个投资人必须是合格投资人,即被管理资产不低于100万美元,或者该投资人净资产不低于210万。

中国基本照着学了美国这套。因为要针对特定人群募资,所以在中国叫“私募”基金,与比如易方达,海富通 这样“公募”基金的概念对应。公募更像美国mutual fund(共同基金)的概念。公众可以10,20块小份额的买。中国“私募”的起购门槛100万人民币。

共同基金/公募的投资策略是比较被动的,一般就跟踪一个指数,或者在指数上做些权重偏好,所谓指数增强。像彼得林奇在Fidelity 时掌管的Magellan Fund这样的主动型公募很少了,因为流动性好,低费率的优势,ETF快速兴起,mutual fund这块业务大不如前,现在资管行业主要是靠着401K制度吃饭。

一个标准的hedge fund结构, 需要设立5-6个LLC,律师费,审计,基金运营,税务一年的维护费用在5-10万。在管资产(AUM) 没有1000万美元以上是没有必要成立这样一个对冲基金。普通中产阶层,也是很难掏出100万叫人来管的。

美国还有一种替人管钱的办法,叫Registered InvestmentAdvisor, (RIA), 也就是我们说的投顾业务。因为华尔街的游说,修改了Investment AdvisorAct, 对于在管资产低于100万,只能收管理费,而不能收业绩提成。

本来RIA以前可以15个客户以下,也收业绩提成。大家熟悉的费雪,其实一直就用的这个办法管了几十年。奥巴马时代,把这个漏洞也补掉了。

这样做的后果,就是即使有真本事,小的Independent RIA也很难赚钱。现行的法规基本把这个生意赶尽杀绝。我查了一下我们这片有多少个真的在做投资的RIA呢?2个。比开个小铺子做CPA生意都难多了。街上能看到的,比如Edward Jones 所谓RIA生意其实成了公募产品的代销渠道。

华尔街靠游说,保住401K和扼杀小RIA行业, 大家都是兴高采烈把401k存满,再有余钱都赶去买ETF和mutual fund。这些业务都是谁赚钱呢?华尔街打着保护小投资者利益幌子,保护自己资管业务的利益。

说句题外话,不是很能理解这些天国内为新东方,好未来鸣不平的网友,可能你们还没体会资本利益集团控制社会的厉害。

以前不懂,以为做基金经理是个风光的行当。后来逐渐明白,从理性上讲,如果你会投资,你不需要为人管钱;如果你不会投资,你不能为人管钱。感性上,即使你想为个对他人有帮助,实现些自身价值,因为“赛道”,也让这行变成付出回报不成比的幸苦钱。

精彩评论