作者:Jolie

报告时间:2021年05月12日

投资模型:长期核心价值

核心逻辑:

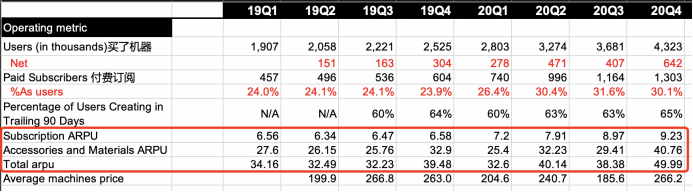

1.Cricut是2C雕刻机领域的龙头公司。依靠口碑营销&社交病毒传播,使Cricut能够比其他玩家更有效地获取客户(促新品销售,销售费用很低~6.5%;促耗材销售,从Accessories and Materials ARPU看,客群有成瘾性)和维护客户(促活跃,季度用户活跃比例稳定在63-65%,年度用户活跃度为84%)。

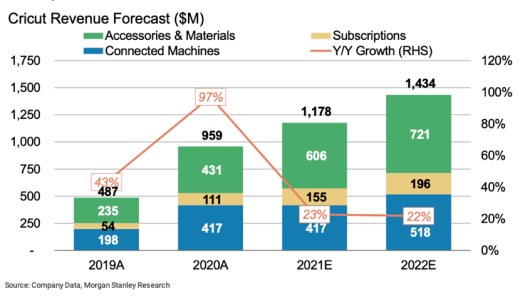

2. 新时代消费者个性化特征明显,DIY手作市场持续增长。Cricut在2015-2019年营收CAGR为51%;去年疫情又贡献极大利好,2020年收入9.59亿美元,同比增长97%,净利润1.55亿美元,同比增长294%。随着公司地域性商务拓展在持续(EU、AU;北美潜在目标群体还有10x空间可触达),产品迭代速度加快(过去三年迭代了12款新品),绣花新产品可能今年或者明年推向市场。

3. 硬件低毛利销售做普及(毛利18%;占收比43%)+耗材中等毛利赚利润(毛利39%;占收比45%)+订阅高毛利促粘性(毛利88%;占收比12%),公司现金流良好,没有负债。(机器和耗材毛利已经扣除仓储和履约成本)

4. 根据对Cricut主供应商访谈以及搜索数据显示,今年出货量排期比较满,月度22万左右的产能在满负荷生产。以此测算销量会超出主要卖方预测,在市场关注不高的前提下,会引发对EPS的修复。

核心问题:

1.TAM市场空间:市场天花板如何?能卖出多少设备?

2.增速:疫情后用户和销售增长是否会放缓?订阅渗透率如何发展?

3.竞争:市场其他玩家水平如何?核心竞争力/壁垒如何?

公司介绍

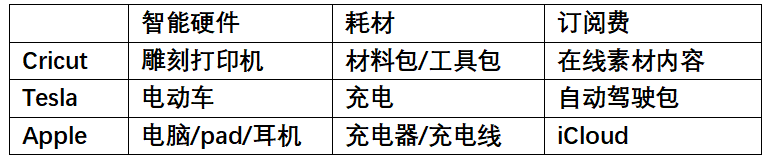

Cricut是一家销售雕刻打印机及耗材的公司,同时提供在线素材订阅服务(Printer as a service),DIY手作领域的HP+Adobe。商业模式类似Tesla/Apple,销售智能硬件及打包耗材,同时对在线premium内容收取service subscription fee。

目前已~30% subscribe customer且依旧呈稳步提升的趋势,是2C体验类产品中少有能够实现Hardware as a service的优质资产。

01 公司产品是什么?

产品介绍:

Cricut是一家销售雕刻打印机及耗材的公司,同时提供在线素材订阅服务。

如何赚钱:硬件销售+配件盈利+软件订阅付费

产品组合

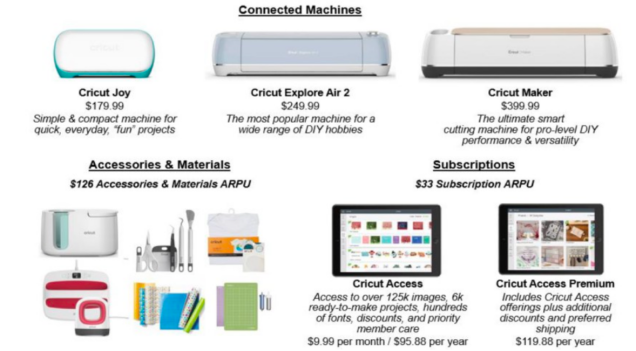

1. 硬件-雕刻打印机&耗材

以增加人们生活中的创造力为愿景,提供手工狂热爱好者梦想的产品组合like打印手工纸质玩具、标签、T恤、马克杯etc.

雕刻机:

Cricut Joy(便携版智能雕刻机,$179.99)

Cricut Explore(进阶版智能雕刻机,$249.99)

Cricut Maker(专业级智能雕刻机,可用更多切割头和雕刻更多类型的材料,$399.99)

Cricut EasyPress(智能熨烫机)、Cricut Mug Press(智能杯刻机)

耗材&工具:

不溶性墨水、材料包、Cricut EasyPress(智能熨烫机)、Cricut Mug Press(智能杯刻机)

3000 SKUs ranging from $0.99 to $239.99

2.软件-在线素材

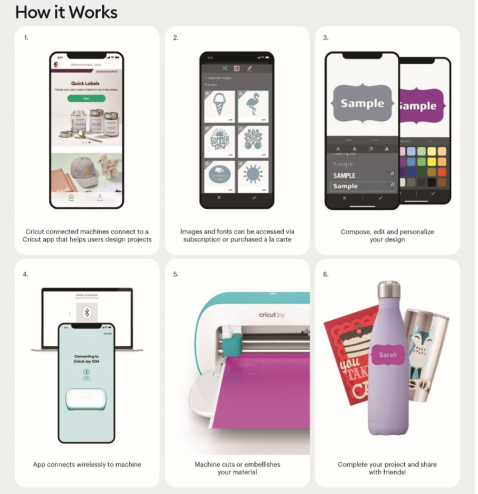

Cricut自己研发了一个App,Cricut Design Space。用户在软件上可以实现广泛的DIY功能,比如从网上下载图片,去掉背景后印在上述载体上;一个类似简易版PhotoShop的画布;一个用户社群的素材库,提供大量素材供用户免费或付费使用。

如果想要批量使用“付费类别”的素材,用户可以订阅Cricut Access会员,价格在$96/年(Premium $120/年)

02 市场空间怎么样?

订阅和耗材购买是持续的衍生收入。

从订阅arpu来看,两种套餐平均每月$10,理想状态为$3,但是用户单季度平均arpu为$9,从季节性据此推测重大节日期间付费用户显著增多,而连续订阅/包年用户在30万左右。(即25%)

摘自招股书:

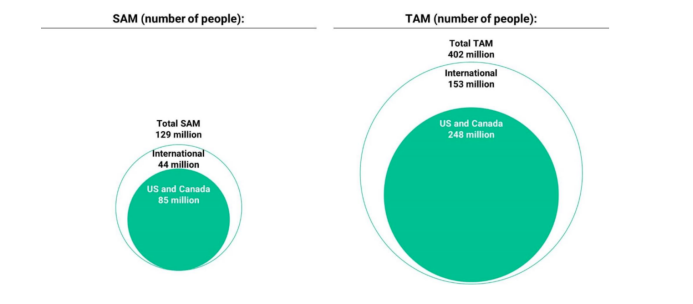

“Cricut在美国、加拿大和国际上评估我们的SAM和TAM。如今,我们的一小部分收入来自美国和加拿大以外的国家。目前,将澳大利亚、法国、德国和英国这四个国家列为我们的主要国际目标市场,并将它们纳入我们的国际SAM和TAM。

部分基于YouGov的研究,的SAM包括了美国和加拿大超过8500万人。截至2020年底拥有430万用户,其中绝大多数来自美国和加拿大,这意味着我们的SAM在这些市场的渗透率约为5%。我们估计,在我们的主要国际目标市场中超过4400万人。因此,我们估计我们的SAM总数超过1.29亿人。

估计在美国和加拿大有超过1.63亿的潜在创意人才,在我们的主要国际目标市场有超过1.09亿的潜在创意人才。我们估计,我们的美国和加拿大TAM包括超过2.48亿人,这反映了我们的信念,所有人,无论人口统计,都可以有创造力,并成为Cricut社区的一部分。我们的主要国际目标市场包括超过1.53亿人,总计约4.02亿人。我们相信,我们的产品可以在我们的主要国际目标市场之外的一些国家获得更广泛的采用,这些国家也有大量的人口从事创意活动,并代表类似的产品市场适合。”

从公布的用户画像来看, 96%为女性用户,属于时间充裕并、生活富裕且动手能力,有着美好生活导向性的群体。招股书估算的TAM较大。如果以类似的用户画像作为对标,Pinterest客群相近度较强。PINS全球2020 MAU为4.59亿,取10%即4600w潜在用户。

我们认为Cricut主要客群应该以家庭为单位作为衡量,其主要面对的欧美市场有超过3亿家庭,如果以10%~15%渗透率作为估算数据,用户规模天花板约为3000~4500万。

这个数字可以初步视为当前产品组合在中长期的市场规模,以此计算当前渗透率为10%。

03 公司竞争情况如何?

1.主要竞品为Silhouette,相对于Cricut,Silhouette提供了适合大批量的剪裁设计,对用户的学习成本要求更高。

2.其他商业级Vinyl cutter:Brother、Sizzix、Roland DG、USCutter、Dehnco、Stahls'

Cricut是2C雕刻打印机行业Leader

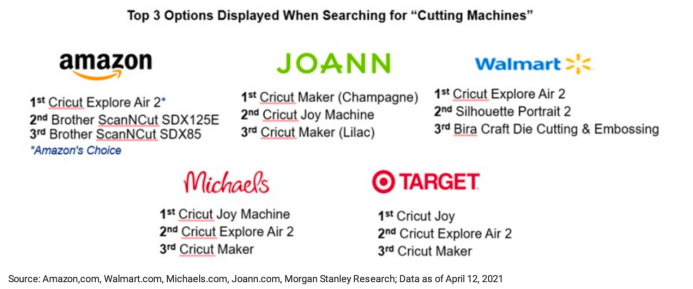

3.多渠道销售搜索cutting machines,第一均为cricut产品,一些渠道例如JOANN和TARGET搜索前三名均被cricut占据

04 公司的核心优势是什么?

1. 产品优势:Cricut是2C雕刻打印机行业先驱者,配合素材库和特定耗材构成完整用户生态。是目前唯一一家自我闭环消费级公司(设备-耗材-App),简单上手、较低的学习成本将DIY的门槛大幅度降低,同时依靠素材库持续扩大丰富用户体验。but技术上不存在绝对壁垒

2. 社区口碑:跟竞品相比的核心优势/差异在于,Cricut具有更好的社交媒体营销运营能力,用户高度参与内容传播,使Cricut能够比其他玩家更有效地获取(促销售)和维护客户(促活跃)。

第一, 65%的Cricut用户在过去90天内至少使用过一次连接的机器,84%的用户在过去365天内使用过他们的Cricut产品,91%的Cricut用户为朋友和家人创建产品(截至2020年12月31日)

第二, 从社交媒体的角度来看,Cricut拥有360多万个社交媒体关注者,其用户在YouTube上发布了2000多个视频,浏览量超过1.5亿次,有200多个消费者主导的Cricut Facebook群组,拥有近1000万名成员,标签为“Cricut”的TikTok视频的浏览量超过15亿次。

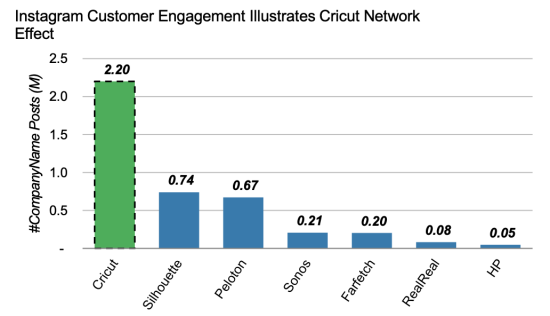

第三, Cricut的社交媒体客户参与度定义为Instagram发布的标签为#CompanyName(即#Cricut、#Silhouette、#Peloton等)的帖子是其切割机同行Silhouette的3倍,Sonos的10倍以上

第四, sales & marketing will account for 8% of Cricut revenue in CY21, compared to 15-20% for Logitech and Sonos.

3. 核心判断:如果没有超强迭代的竞争新品问世,那么先发和社区将成为公司的显著优势。

05 公司的增速会不会放缓?

身为疫情收益公司,Cricut产品本质是将传统的DIY剪纸、绘画技能,通过设备+广泛的素材库降低了手工制作的门槛,提高了趣味性。疫情使得用户拥有大量时间从事相关活动,疫情后相关活动必然会成一定减少,这会影响到用户对耗材购买。

但是我们认为随着许多TikTok、youtuber将Cricut产品作为内容引流工具,使得潜在人群增加了更多对产品的认知。属于“看到别人玩,自己也想试试”类型的产品,仍在处在“小众变大众”的增长阶段。所以机器销售在今明两年可以保持高速增长。

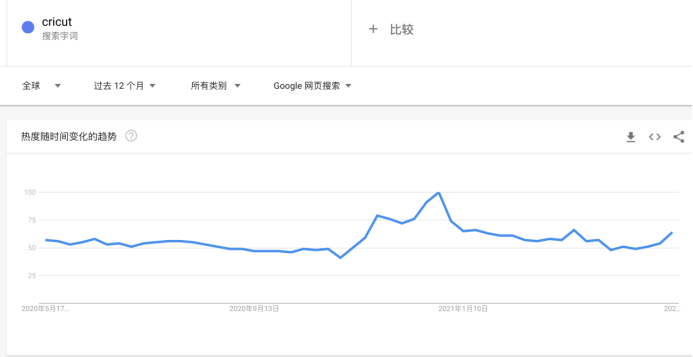

此外,从Google Trend搜索指数来看,进入2021年后关注度并没下滑,进入5月后还有回升。

根据从Cricut主供应商调研显示,今年出货量排期比较满,月度22万左右的产能在满负荷生产。(订单季度滚动)

06 估值

概率

根据盈趣科技21Q1季报及调研显示,家用雕刻机出货量环比持平,同比200%+,考虑到Q4为销售旺季(黑5、圣诞季促销等等),而20Q1低基数,这个成绩较为亮眼。

我认为Cricut在21Q1超出市场预期的概率非常大。根据MS(YoY 100% QoQ -30%、Barclay(YoY 100% QoQ -30% )、GS(YoY36% QoQ -50%)预测数据,我们认为Cricut21Q1财报数据QoQ会在-10%左右。这个概率超过90%。

赔率

同样依据对盈趣科技调研结果和订单排期,以及Cricut低operating expense而言,我们综合认为2021净利润可以达到3~3.5亿美金,如综合考量,以25倍PE作为合理倍数,75~87.5亿美金是相对合理估值。当前有80%上涨空间。

估值隐含条件为:Cricut作为家用雕刻机领域的龙头公司,竞争格局良好,依靠自身技术和用户满意度+好的商业模式+地域及小众拓展到的市场渗透率而言。25倍是相对公允的价值。

斜率

21Q1财报及市场关注度提升。

07 竞争和风险

参考资料

1.https://cuttingforbusiness.com/silhouette-cameo-3-versus-cricut-maker-which-one-is-best-for-you/

2. https://vinylcuttingmachines.net/comparisons/best-budget-vinyl-cutters/

风险

1. Cricut非常受益于疫情带来的封锁,封锁解除后可能会影响用户增长。

2. Cricut整个生态是以打印机为入口,提供VAS。虽然可以和新能源车类比,但是和同为龙头的技术壁垒、规模效应和Tesla不可比拟。传统公司拥有设备制造、销售渠道积累,想切入市场难点在于AIot化、SaaS化

3. 小众变大众是否如预期的判断难度较大。

-全文完-

作者免责说明:

本报告的信息来源于已公开的资料,本人对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本人于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应作为日后的表现依据。在不同时期,本人可发出与本报告所载资料、意见及推测不一致的报告。本人不保证本报告所含信息保持在最新状态。同时,本人对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本人不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本人无关。市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

关于万木(点击了解)

万木是一个笃行集体智慧和众包协同的精英自治投资平台,汇集了一群优秀而勤勉的专业二级市场投资人,在此共享投资收益、共同学习。

精彩评论